20250703次新股:永臻股份603381--随“光”波动!

$永臻股份(SH603381)$ $鑫铂股份(SZ003038)$ $ST爱康(SZ002610)$

近期看到有网友在讨论光伏板块跌了很久了,跌幅也很大(2022年前上市的,普遍从峰值下跌70%以上)!想知道机会是不是跌出来的?

“机会是跌出来的”!从周期股的角度看是对的!

但有一些前提:时间够久、产能出清、集中度提升—过剩的被淘汰或需求增长超过现在有供给及增长(前者往往伴随的行业内有代表性的公司是丑闻、破产;至少要看到表二中出现几家财务问题、要求“输血”、进驻调查、负责人得锅等等;后者很难自发出现)。

现在显然不是,远远不是!最多只会有2024年9-10月份的超跌反弹!

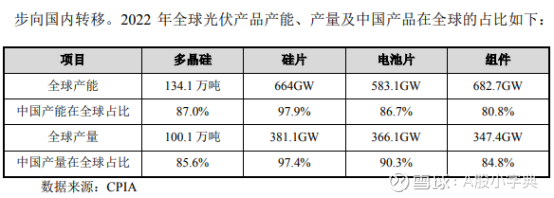

光伏产品中国占据了全球85%以上的产能

光伏行业的集中度与新能源电池相比,还不够高!这个集中度的结果就是周期稍稍波动,连头部的企业都要亏损(竞争激烈、毛利率低),2024年全行业亏损。距离上次全行业股价20、30和更高翻倍的22年,才过去2~3年!时间太短!

公司主营光伏边框,目前的市占率10%多一点!它一家计划新增的产能近2倍,市占率要提高到20%以上,其他家呢?还没有什么技术门槛!

到 2030 年,以 CPIA 预测乐观情况下全球光伏年新增装机量 516GW 计算,光伏边框年需求量 可达 320 万吨,届时公司总产能可达 69 万吨,将进一步扩大在市场内的领先地位。

靠市场调控,现在是第一阶段—开卷!(有形的手,也很难在这个阶段出手干预,动动嘴可以。1.手心手背都是肉!2.客观讲这个阶段出手,更惨—自废武功,给国外的竞争对手喘息的空间,不符合宏观长远利益。除非达成某种重大的利益交换,如2003为了入市,我们有条件放开了粮油市场)。

与公司同属光伏边框细分领域的爱康刚刚退市!“光”刚从一个波峰滑落,尚未从视野中消失,还没有经历至暗时刻,“生、住、坏、灭”的循环,现在是“坏”起来了,净利了“灭”之后的涅槃,才有新“生”的机会!

现在远远看一眼就好!以上分析不适用,想博短期反弹的。

以下内容由腾讯元宝生成,个人审阅编辑:

1 公司概况与核心业务

永臻股份(603381.SH)作为国内领先的铝合金光伏结构件制造商,于2024年6月26日在上海证券交易所主板成功上市,成为常州市第99家上市企业。公司总部位于江苏省常州市金坛区,此次IPO公开发行股票5931.41万股,募集资金约13.85亿元,主要用于“铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程”及补充流动资金。

1.1 核心业务构成

光伏边框产品:公司主营业务高度集中于光伏边框产品,2024年该业务收入达75.98亿元,占总营收的92.85%。光伏边框作为光伏组件的关键辅材,主要功能是保护组件边缘、增强密封性能和机械强度,确保组件在各种气候条件下的稳定运行。公司产品具有轻量化、稳定性高、耐候性强、耐腐蚀性优异等特点,同时具备较高的回收价值。

多元化探索:在保持光伏边框主导地位的同时,公司正积极拓展产品多元化布局,包括光伏支架结构件和光伏建筑一体化(BIPV)产品。2024年,光伏支架产品贡献收入5565.51万元,占比0.68%;光伏BIPV产品收入占比0.01%,目前规模较小但代表未来发展方向。

1.2 市场地位与技术实力

永臻股份是国家级专精特新“小巨人”企业和国家高新技术企业,在技术工艺和质量方面处于行业领先地位。根据中国光伏行业协会调研统计,2020-2022年公司光伏边框产品市场占有率在全球同类型业务企业中位居第一。截至2023年底,公司及子公司共拥有81项注册商标,授权专利135项,软件著作权2项,形成了涵盖产品结构设计、熔铸工艺技术、模具设计与生产、型材挤压技术、表面处理技术等完整生产链条的核心技术体系。

1.3 客户结构

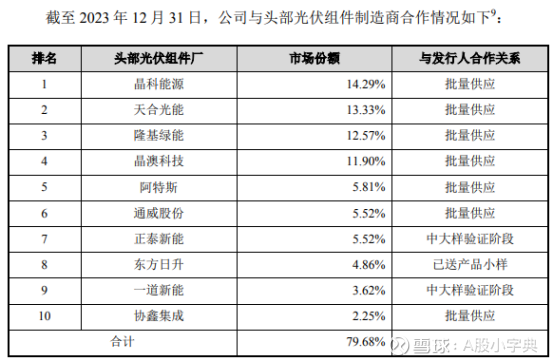

公司已与行业头部组件制造商建立了长期稳定的合作关系,产品进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源等全球领先光伏组件企业的供应链体系。值得注意的是,部分主要客户同时也是公司股东,天合光能通过其全资子公司间接持有永臻股份2.15%的股份、晶澳科技直接持有0.86%的股份、阿特斯通过其全资子公司间接持有0.86%的股份,这种深度绑定关系增强了业务稳定性但同时也带来客户集中风险。

2 经营与财务状况

2.1 营收与利润表现

永臻股份近年来业绩呈现快速增长但利润承压的特点:

2024年业绩:全年实现营业总收入81.83亿元,同比增长51.80%;但归母净利润2.68亿元,同比下降27.71%;扣非净利润1.82亿元,同比下降50.59%。分季度看,2024年第四季度实现营业总收入24.49亿元,同比增长64.15%,环比增长11.24%;归母净利润8970.67万元,环比大幅增长4804.00%,显示盈利能力正在改善。

历史业绩:2021-2023年,公司营收从29.52亿元增长至53.91亿元,年复合增长率达34.9%;净利润从9472.7万元增长至3.71亿元,年复合增长率高达97.6%。2024年尽管营收继续高速增长,但净利润出现下滑,反映行业竞争加剧的影响。

2025年一季度:营收25.85亿元,同比增长74.81%,保持强劲增长势头。

2.2 盈利能力变化

公司盈利能力在2024年面临显著下滑压力:

毛利率大幅下降:2024年整体毛利率为5.10%,同比下降5.56个百分点。分季度看,2024年第四季度毛利率为4.85%,同比下降4.39个百分点,但环比上升2.83个百分点,呈现边际改善迹象。

净利率同步下滑:2024年净利率为3.28%,较上年同期下降3.60个百分点。第四季度净利率为3.66%,同比下降4.27个百分点,但环比上升3.58个百分点。

净资产收益率下降:加权平均净资产收益率从2023年的18.43%降至2024年的9.02%,降幅达9.41个百分点;投入资本回报率从9.33%降至3.79%,下降5.54个百分点。

2.3 现金流状况

公司现金流状况在2024年面临较大压力:

经营活动现金流:2024年经营活动现金流净额为-37.58亿元,同比减少25.21亿元,主要由于应收账款和存货增加。

投资活动现金流:投资活动现金流净额为-6.76亿元,主要用于产能扩张项目。

筹资活动现金流:筹资活动现金流净额46.41亿元,同比增加20.82亿元,主要来自IPO募集资金和借款增加。

3 产能扩张与战略布局

3.1 产能扩张计划

永臻股份正积极实施产能扩张战略以巩固行业领先地位:

现有产能布局:目前拥有江苏常州、辽宁营口、安徽滁州三大生产基地,总占地规模近500亩,年产能22万吨,可生产近8000万套光伏边框。

在建项目进展:安徽芜湖年产27万吨光伏边框生产基地正在建设中;越南北江省18万吨光伏边框生产基地已于2024年三季度开始试生产。这些项目建成后,公司总产能将达到69万吨,进一步扩大市场领先地位。

未来产能规划:公司还计划在内蒙古包头建设年产100GW光伏铝边框生产基地,进一步提升产能储备。

3.2 海外布局与成本控制

永臻股份在海外布局和成本控制方面采取了一系列战略举措:

越南生产基地战略意义:越南基地主要面向美国、印度及其他新兴市场,实现了与国内业务的差异化竞争。越南出口享受更低的关税(特别是对美国市场),同时海外市场加工费(800-1000美元/吨)显著高于国内(约2800元/吨),可为公司带来更高利润空间。据华创证券测算,假设2025年越南基地出货6-10万吨,可为公司带来利润增厚约1-3亿元。

再生铝业务降本增效:公司大力发展循环经济,通过再生铝生产实现资源高效利用,降低原材料成本。2024年上半年再生铝原料占比达68%。公司规划再生铝产能43万吨(常州基地5万吨,芜湖基地38万吨),不仅可降低材料成本,还能减少碳排放,享受税收优惠政策。

智能制造与技术创新:2024年研发投入4.54亿元,同比增长579.91%,研发费用率从1.24%提升至5.55%。公司投资设立永臻绿色能源材料研究院(常州),专注前沿技术研究;在芜湖创新应用空中物流智慧运输系统,构建全流程空中运输网络,降低人力成本。公司具备“一模多孔”模具的自主研发能力,有效提升生产效率。

生产基地现有产能规划产能主要目标市场业务特点江苏常州生产基地5万吨再生铝国内市场总部基地,研发中心辽宁营口生产基地-东北亚市场北方核心生产基地安徽滁州生产基地-国内市场华东地区重要产能安徽芜湖建设中27万吨边框+38万吨再生铝全球市场最大生产基地,智能制造越南试生产18万吨美国、印度等海外市场海外战略支点,高毛利市场内蒙古包头规划100GW国内市场未来产能储备

4 风险因素分析

4.1 行业波动与产品结构风险

永臻股份面临显著的行业周期性风险和产品单一依赖问题:

光伏行业周期性波动:公司业务高度依赖光伏行业,2024年光伏行业收入占比93.88%。光伏产业受国内外政策影响显著,如产业支持政策变动、贸易壁垒设置等,可能导致行业景气度下行。2024年公司净利润下滑27.71%的主要原因是光伏产业链价格持续下行、供需失衡以及外部经营环境复杂。

产品结构单一风险:光伏边框产品占公司营收92.85%,而光伏支架和BIPV产品合计占比不足1%。公司在招股说明书中明确承认存在“产品结构单一、应对下游行业波动能力较弱的风险”,抗风险能力相对不足1。传统铝挤压加工企业产品可应用于轨道交通、建筑门窗、3C电子等多个领域,而永臻股份自成立起便专注于光伏领域,虽然获得了更高的产品附加值,但面对行业周期性波动时风险抵抗能力不足。

技术替代风险:光伏边框行业存在新型材料替代铝合金材料的潜在风险。公司坦言,如果未来光伏边框行业内出现新型材料广泛替代铝合金材料,而公司未能及时掌握新产品、新技术,可能导致新增产能无法消化、存货积压、经营业绩下降。

4.2 客户集中度与经营效率风险

客户集中度风险:2024年上半年,公司前五大客户销售收入占主营业务收入比例达86.21%。虽然2023年1-6月客户集中度有所下降(主要因向通威股份、协鑫集成销售增加),但客户集中度过高的问题依然存在。如果主要客户的经营状况或业务结构发生重大不利变化,或因市场竞争使主要客户减少对公司产品的采购,将对公司经营业绩产生重大影响。

经营效率挑战:2024年公司面临显著的经营效率下降:存货大幅增加:截至2024年末,存货账面价值达12.03亿元,较上年末增加139.18%,占净资产的32.06%。存货周转压力增大可能影响资金使用效率。应收账款增加:应收票据及应收账款较上年末增加103.25%,占公司总资产比重上升6.54个百分点。2024年应收账款周转天数增至67天,显著高于行业平均水平。偿债能力弱化:流动比率1.04,速动比率0.86,短期偿债能力承压;资产负债率升至67.83%,高于行业平均水平,在光伏设备行业中排名246/299。

5 未来展望与投资建议

5.1 业绩预测与行业前景

基于行业发展趋势和公司战略布局,永臻股份未来业绩有望恢复增长:

行业增长空间:受益于全球光伏新增装机量持续增长,光伏边框市场需求持续扩大。预计2026年全球光伏铝边框市场需求将达319万吨,2023-2026年复合增速10.88%;市场空间763.3亿元,2024-2026年CAGR为13%。铝边框凭借其易回收、再利用价值高(回收价值达83%)、使用寿命长等优势,中短期内仍将占据95%以上的市场份额。

业绩增长预期:多家券商预测公司2025-2026年将迎来业绩拐点:东海证券预测2025年营收125.80亿元(+47.29%),归母净利润3.79亿元(+92.60%);2026年营收168.14亿元(+33.66%),净利润6.37亿元(+68.22%)3。华创证券预测2025年营收123.00亿元(+44.8%),净利润3.47亿元(+88.8%);2026年营收167.50亿元(+36.2%),净利润6.36亿元(+83.3%)。

增长驱动因素:业绩复苏主要基于(1)越南基地产能释放抢占高毛利海外市场;(2)芜湖新产能投产提升规模效应;(3)再生铝占比提高降低原材料成本;(4)行业集中度提升带来定价能力改善。

5.2 投资策略建议

基于公司基本面分析和行业前景,提出以下投资建议:

长期价值:公司作为光伏边框行业龙头,具有显著规模优势和技术积累,产能扩张与海外布局战略清晰,有望受益于行业集中度提升趋势。2024年加工费已接近二三线企业盈亏平衡点(2800元/吨),行业洗牌加速,头部企业份额有望进一步提升。

估值分析:当前股价对应估值:静态估值:市盈率(TTM)23.09倍,低于行业中位数;市净率(LF)1.44倍,处于历史55.28%分位。动态估值:据东海证券预测,2024-2026年PE为27.40/14.23/8.46倍;华创证券预测为30/16/9倍。

投资策略建议:短期观点:业绩处于阶段性底部,2025年有望迎来盈利拐点。当前股价已部分反映悲观预期,但需关注加工费企稳信号和越南工厂爬坡进度。中长期布局:公司2025年目标价29.23元(华创证券,对应20倍PE),较当前价位存在30%上行空间。建议关注以下关键催化剂:(1)季度毛利率连续改善;(2)越南工厂出货量超预期;(3)行业产能出清加速;(4)BIPV等新业务突破。风险提示:需警惕光伏装机不及预期、边框材料技术迭代、海外贸易政策变化(如美国对东南亚光伏产品关税政策调整)、应收账款坏账等风险。

永臻股份凭借产能扩张、海外布局和成本控制三大战略,有望在行业洗牌中巩固龙头地位,实现长期稳健增长。投资者可结合行业景气度变化,把握公司盈利拐点带来的投资机会,同时密切关注产品多元化进展和技术迭代风险。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!

谢谢您的关注!每一次转、评、赞都是对我持续更新的鼓励!谢绝未成年及在校生打赏!