20250708次新股:爱迪特301580--义齿第一股

俗话说“牙疼长、腿疼短”

1949年,老蒋焦头烂额,撤离大陆前,在成都华西医院安装义齿!

近年来,国内口腔医院(连锁店铺)如雨后春笋,密集狂野生长,这是下游,是公司的客户或潜在客户,是公司未来的空间!

一、估值

21年8月增资估值32.66亿元(投后33.06亿元),21年营收5.453亿元,净利5534万元,对应当年的PE60。

24年新股发行后总市值34亿元(按照发行价);当前市值43.25亿元,PE35.(最后入股的按照当前价4年累计收益31%,年化单利不到8%)

在A股,公司能维持50%的毛利率、连续10年营收净利增长,不算贵!

A股没有可比公司(爱尔创被国瓷材料收购),港股的现代牙科PE10(经营细分有所不同:现代牙科主营是义齿器材,毛利率与公司相当)。

二、业绩稳定

上市前后公司营收和净利维持增长,上市后(24年H2~25Q1)业绩也没有变脸

产能利用率较高、产品单价较稳定、产能利用率90%以上,存货、应收、现金流等指标也较健康。

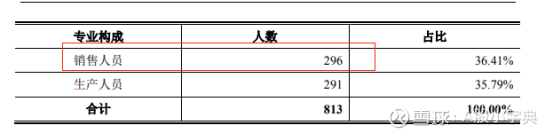

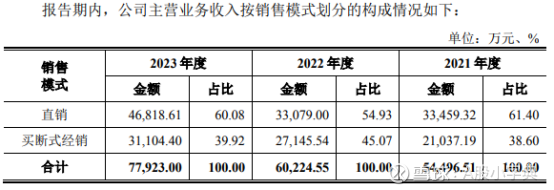

易于出现纰漏的地方:海外营收逐年上升,占比高达60%,而客单价“较小”、客户数量多,且公司直销占比还高达60%

报告期各期内,公司交易金额在 50 万元以下的客户家数占公司全部交易客户家数比例均在 90%以上。

按照2023年的数据,粗略计算:销售员人均创收156万/年,人均维护3/家境外客户。

国内口腔医院遍地开花,公司扩产,还要扩招,让销售员去口腔医院扫店推销啊!

以下内容由腾讯元宝生成,个人审阅编辑:

1 公司概览与业务布局

爱迪特(301580.SZ)作为中国口腔修复材料与数字化设备领域的龙头企业,自2007年成立以来,始终专注于氧化锆瓷块等口腔修复材料的自主研发与生产。公司于2024年6月26日在创业板成功上市,发行价44.95元/股,募集资金总额8.55亿元,超额认购倍数高达3877.84倍,创下资本市场对口腔医疗赛道的高度认可。通过十余年的技术积累和市场开拓,爱迪特已发展成为一家集研发、生产、销售为一体的国际化口腔医疗企业,在全球120多个国家和地区建立了业务网络,形成了独特的“材料+设备+服务”全产业链布局。

1.1 核心业务与市场定位

爱迪特的核心业务结构呈现双轮驱动特征,覆盖口腔医疗产业链的关键环节:

口腔修复材料业务(占比72.74%):作为公司业务基石,主要包括氧化锆瓷块、玻璃陶瓷、树脂等高附加值产品。其中氧化锆瓷块系列表现尤为突出,2024年毛利率达60.14%,较上年提升2.52个百分点。公司自主研发的“绚彩3D Pro”氧化锆材料凭借无层自然过渡、颈部强度达1050MPa等性能优势,成为高端义齿市场的明星产品,直接对标国际巨头3M、登士柏西诺德等企业的同类产品。在技术层面,公司通过优化氧化锆粉供应链降低成本,同时提升产品性能,构建了难以复制的材料科学壁垒。

口腔数字化设备业务(占比20.71%):作为公司重点培育的第二增长曲线,2024年收入同比增长显著,占比达22.39%。产品线涵盖数字取像设备、切削设备、烧结设备等全套CAD/CAM解决方案。公司推出的“椅旁数字化修复系统”和“科美隐形矫正解决方案”,通过深度整合临床端与技工端资源,构建了数字化生态闭环,显著提升了客户粘性并降低了行业准入门槛。2024年该业务毛利率达29.27%,同比提升3.38个百分点,展现出良好的盈利改善趋势。

1.2 全球化战略布局

爱迪特的全球化布局成效显著,已成为公司业绩增长的核心引擎:

国际化收入结构:2024年境外收入达5.49亿元,占总收入比例高达61.85%,较2021年提升17.35个百分点,实现了从本土企业到全球性企业的成功转型。公司的产品已覆盖欧美、日韩等120余个国家和地区,与逾200家海外义齿加工企业建立稳定合作关系。

本土化运营网络:通过在美国、德国、韩国等成熟市场设立子公司,并采用“直销+经销”混合模式,公司构建了高效的全球销售网络。2024年海外本土运营团队规模复合增长率高达138.7%,显著提升了客户响应速度和服务质量。

新兴市场拓展:针对东南亚、中东及澳洲等新兴市场,公司充分利用当地人口基数大、口腔医疗渗透率低的特点,结合政策扶持与消费升级趋势,加速市场渗透。通过RCEP协议框架,公司在越南、泰国等东南亚国家的市场份额迅速提升,成为未来增长的关键增量。

2 财务表现分析

2.1 营收与盈利能力

爱迪特在2024年展现了稳健的成长性与盈利质量提升的双重优势:

营收规模持续扩大:2024年实现营业总收入8.88亿元,同比增长13.81%,较2021年的5.45亿元增长了62.94%,三年复合增长率达19.63%。2025年第一季度延续增长态势,营收2.05亿元,同比增长18.07%,增速进一步加快。

利润表现分化:2024年归母净利润1.50亿元,同比增长2.40%,扣非净利润1.47亿元,同比增长9.32%,非经常性损益对利润影响有限。值得关注的是,公司2025年第一季度净利润增速显著提升,达3127.14万元,同比增长34.21%,显示盈利弹性正在释放。

毛利率与净利率对比:2024年公司毛利率提升至52.94%(同比+3.80个百分点),主要得益于高附加值产品占比提升及成本优化。但净利率为16.83%,同比下降2.04个百分点,主要受期间费用率上升影响(33.19%,同比+5.35个百分点)。其中销售费用同比增长39.11%,反映了公司在海外市场推广与团队扩张上的积极投入。

2.2 现金流与资产质量

爱迪特的现金流状况整体健康,但部分运营指标需关注:

经营活动现金流:2024年经营活动现金流净额1.5亿元,同比增长7.14%,与净利润比例约为1:1,显示盈利质量较高。2025年第一季度每股经营性现金流0.29元,同比大幅增长228.87%,现金流状况显著改善。

应收账款风险:截至2024年末,公司应收账款占净利润比例高达122.31%,应收账款周转效率面临挑战。公司需要加强客户信用管理和回款效率,避免资金占用影响经营效率。

产能扩张投入:投资活动现金流净额-7.84亿元,主要投向“口腔CAD/CAM材料产业化建设”及“研发中试基地”项目。随着IPO募投项目逐步投产,预计2025年新增产能将得到释放,突破现有产能瓶颈(产能利用率超90%)。

3 成长驱动因素

3.1 研发创新与技术壁垒

爱迪特将研发创新视为企业发展的核心驱动力,构建了深厚的技术护城河:

持续高研发投入:2024年研发费用达4736.19万元,同比增长18.21%,研发投入强度连续多年保持在5%以上(2024年为5.33%)。公司研发投入资本化率为0%,全部研发支出计入当期损益,体现了审慎的财务政策。

专利与技术储备:截至2024年末,公司及子公司共拥有有效专利153项,均拥有完全自主知识产权,覆盖氧化锆瓷块、玻璃陶瓷、弹性瓷等核心产品。公司参与制定的“牙科学陶瓷材料”国家标准进一步巩固了行业话语权。

创新产品迭代:公司2024年推出的新一代“绚彩3D Pro”氧化锆材料实现了强度、透度和颜色的三重渐变,通过快速烧结技术将交付周期缩短至4.8小时,较传统工艺提速60%,显著提升了下游技工所的生产效率。此外,公司开发的“锦”大模型一体机,融合AI技术实现智能化修复设计,赋能医疗机构数字化转型。

3.2 全球化渠道深化

爱迪特的全球化战略已进入精细化运营阶段,形成多元化市场格局:

成熟市场本土化:在欧美等成熟市场,公司通过设立本土子公司(美国、德国、韩国)和构建本地化团队,深度融入当地口腔医疗生态。2024年海外子公司营收贡献占比超40%,本土团队规模复合增长率达138.7%,显著提升了客户响应速度和服务质量。

新兴市场精准开拓:针对东南亚、中东等新兴市场,公司采用差异化产品策略,推出高性价比系列产品,满足不同支付能力客户需求。2024年中东和亚洲市场增速超过30%,成为全球业务增长最快的区域。

关税风险应对:面对美国加征关税政策,公司创新性采取“双轨策略”:一方面通过优化供应链(如美国子公司本地备货)降低短期影响;另一方面与客户共担成本(大部分关税由客户承担),并积极探索东南亚产能布局。2024年公司出口至美国的产品受影响范围控制在营收的5%以内。

3.3 产业链整合与新业务拓展

爱迪特通过战略并购与产品创新,不断拓展业务边界:

种植体业务突破:2024年完成对韩国沃兰公司的收购,获得经过临床验证的种植体技术体系及全球准入资质。被并购后沃兰表现超预期,2024年6-12月收入达1800万元。公司计划2025年推动沃兰窄颈种植体和数字化手术工具盒获得NMPA认证,并推出LL-ON-X咬合重建方案,加速在中国市场的商业化落地。

数字化生态构建:公司着力打造的“椅旁数字化修复系统”已形成完整生态闭环,连接医生、技师、患者等多元主体。2024年数字化设备收入占比提升至22.39%,软件服务收入增长40%,订阅制收费模式占比提高,增强了业务稳定性和客户粘性。

智慧校园场景创新:公司积极探索业务场景外延,推出支持鸿蒙系统的物联网终端,切入校园口腔健康管理场景。通过与教育机构合作,提供口腔筛查、防龋解决方案等增值服务,培育未来潜在客户群体。

4 风险与挑战

4.1 行业竞争与价格压力

爱迪特面临日益激烈的市场竞争环境,多重挑战并存:

产品价格下行趋势:公司核心产品氧化锆瓷块面临持续的价格压力,2019-2024年间均价从330.55元/块降至286.22元/块,累计降幅达13.4%。这一趋势主要源于国内同质化竞争加剧和集采政策影响。为应对价格下滑,公司加速推进产品高端化战略,高毛利产品(如绚彩3D Pro系列)占比从2021年的35%提升至2024年的52%。

国际巨头本土化竞争:3M、登士柏西诺德等国际巨头加速中国本土化布局,通过本地设厂降低成本,提升市场响应速度。同时,科技企业跨界入局(如华为布局数字化口扫设备),可能重构行业竞争格局。爱迪特需持续强化技术迭代和服务响应优势以维持市场份额。

种植牙集采冲击:第二轮种植牙集采预计将进一步压缩种植体价格空间,公司新收购的沃兰种植体业务面临利润率下滑风险。公司正在积极准备参与第二轮集采,计划通过“设备+种植体+材料”捆绑销售模式维持整体盈利能力。

4.2 财务与运营风险

爱迪特在快速扩张过程中积累了一定的财务风险:

应收账款高企:截至2024年末,公司应收账款占净利润比例高达122.31%,远高于行业平均水平。2024年Q4应收账款周转天数增至187天,较上年同期增加23天,显示回款效率下降。公司需要优化客户结构,加强信用风险管理,改善现金流状况。

商誉减值风险:收购沃兰形成商誉5400万元,占净资产比例约2.7%。若沃兰种植体在中国市场拓展不及预期,可能引发商誉减值,直接影响当期利润。目前沃兰整合进展顺利,但需持续关注其2025年业绩对赌达标情况。

存货周转压力:2024年末存货账面价值1.63亿元,同比增长74%,存货周转天数增加至126天。公司需优化供应链管理,避免存货积压导致的资金效率下降和跌价风险。

4.3 国际环境不确定性

爱迪特的全球化布局面临复杂多变的国际环境:

贸易政策风险:美国对中国医疗器械加征关税政策持续影响公司对美出口业务。虽然公司通过客户分担关税(约70%由客户承担)、本地化库存等方式缓解影响,但长期看仍需寻求更彻底的解决方案,如东南亚产能布局。

汇率波动影响:2024年H1汇兑收益减少导致净利润增速低于营收增速,暴露了外汇风险敞口问题。公司已开始采用远期外汇合约等金融工具对冲风险,但覆盖比例尚不足50%,需提升外汇风险管理能力。

风险类别具体表现潜在影响应对策略价格竞争氧化锆瓷块均价持续下滑毛利率承压高端产品占比提升,捆绑销售模式应收账款占净利润比122.31%现金流压力,减值风险优化客户信用政策,加强回款考核国际贸易摩擦美国加征关税出口成本增加,竞争力下降客户共担成本,探索东南亚产能布局商誉减值沃兰收购形成5400万商誉利润波动风险加速渠道整合,确保业绩对赌达成汇率波动海外收入占比高汇兑损益影响净利润扩大外汇套期保值比例

5 未来展望与投资建议

5.1 业务发展路径

基于公司战略规划与行业趋势,爱迪特未来发展呈现三条清晰路径:

短期产能释放驱动增长(2025年):随着IPO募投项目投产,公司计划新增年产350万块氧化锆瓷块产能,有效缓解当前产能瓶颈(产能利用率超90%)。新增产能将优先满足海外高端市场需求,配合公司全球化战略,预计2025年海外收入占比有望提升至65%。

中期种植体业务放量(2026-2027年):沃兰种植体产品线将成为关键增长引擎。公司计划2025年完成NMPA认证,并借助现有渠道资源推动销售放量。东莞证券预测,2025-2026年种植体业务收入有望达到0.8亿-1.5亿元,占总营收比例提升至10%-15%。

长期数字化转型(2028年以后):公司将深化“AI+口腔医疗”战略,依托“锦”大模型和鸿蒙生态,打造智慧口腔健康管理平台。计划三年内将软件服务收入占比提升至15%,订阅制收入占比超50%,形成更稳定的收入结构。

5.2 业绩预测与估值分析

多家机构对爱迪特未来业绩持乐观预期:

营收与利润预测:东莞证券预计2024-2026年公司营收分别为9.4亿元、11.46亿元、14.16亿元,归母净利润分别为1.8亿元、2.19亿元、2.69亿元,对应EPS分别为2.36元、2.88元、3.53元。西部证券给予2025年PE 26倍估值,目标市值50亿元。

估值分歧点:当前公司PE-TTM约24.46倍(截至2024年末),高于医疗器械行业均值(约20倍),反映了市场对其成长性的溢价。估值分歧主要源于:

种植体业务前景:乐观预期2025年贡献利润3000万元,谨慎观点则认为集采可能导致盈利不及预期;

海外扩张节奏:国际化布局带来的增长弹性与地缘政治风险并存;

技术迭代能力:能否持续推出高端产品维持毛利率。

5.3 投资策略建议

基于对爱迪特基本面和行业前景的综合分析,提出差异化投资策略:

成长型投资者:可在49-52元区间(对应2025年PE 21-23倍)逢低布局,重点关注三大催化剂:

种植体订单落地:沃兰产品获NMPA认证并签订首批大额订单;

产能释放超预期:2025Q2起新产能利用率快速爬坡至80%以上;

海外大客户突破:与欧美连锁齿科集团签订长期供应协议。

价值型投资者:建议等待更明确的盈利质量改善信号,关键观察点为:

毛利率稳定在55%以上:显示产品结构优化抵御价格下行;

应收账款周转天数缩短至200天以内:表明运营效率提升;

种植体业务净利率超25%:验证新业务盈利模型可行性。

风险控制提示:投资者需密切关注三大风险指标:

氧化锆瓷块季度均价变动:若连续两季度降幅超5%,可能引发盈利预期下调;

美国关税政策变化:新关税类别扩大将直接影响出口利润;

存货周转效率:存货周转天数持续高于150天提示销售压力。

市场有风险,投资需谨慎。本报告基于公开信息分析,不构成任何投资建议。投资者应根据自身风险承受能力独立决策。

爱迪特凭借其在材料科学领域的深厚积累和前瞻性的全球化布局,在口腔医疗产业数字化与国产替代浪潮中占据有利位置。随着2025年产能释放与种植体业务放量,公司有望进入新一轮增长周期。然而,国际竞争格局演变与国内集采政策仍是不可忽视的挑战,需要公司以技术创新和高效运营持续应对。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!

谢谢您的关注!每一次转、评、赞都是对我持续更新的鼓励!谢绝未成年及在校生打赏!