20250801新股申购:广东建科301632--建筑工程检验检测

$广东建科(SZ301632)$ $国检集团(SH603060)$ $广东建工(SZ002060)$

发行股数10466万股,发行后总股本41856万股,发行价6.56元,募集资金6.87亿元,超募2.05亿元(“涨幅”43%);对应发行后总市值27.46亿,24年PE26。

2013年广东建科并入广东建工,2019年广东建科分立,将旗下的8家建筑设计类子公司剥离至广东建工,又注入了3家工程检测类公司。广东建工仍然控股广东建科!

2023年广东建工借壳粤水电上市(资产重组—建工控股将主要资产注入)!

短期广东建科也就没有这方面的想象力了(子公司上市,再合并的案例也有)。

2.广东建科

建筑工程检验检测服务与设计院的业务模式和特点很像:区域性(天花板)、非标、账期长(影响坏账、资产质地)等因素。

广东建科97%的业务来自于省内!

募投项目看,未来三年的发展也还是专注省内(营销渠道上计划设立海南分公司。

2024年公司应收账款高达7.28亿(计提2.8亿坏账之后),2024年的营收才12亿。

2019年剥离8家建筑设计类子公司后,自2020年公司的营收和净利润规模大幅下滑。叠加疫情后,城市大规模建设增量下滑,公司业绩趋于平稳(上市前有必要维护一下报表,参考苏州规划,23年上市,24年净利腰斩)。

参考可比公司国检集团、建研院、垒知股份、建科院,广东建科合理市值30亿。

中签卖出,不关注!

遥远的未来:新的周期,城市大规模更新!在此之前,只有概念!

维持7月26日的观点

以下内容由腾讯元宝生成,个人审阅编辑:

1 公司概况与核心业务

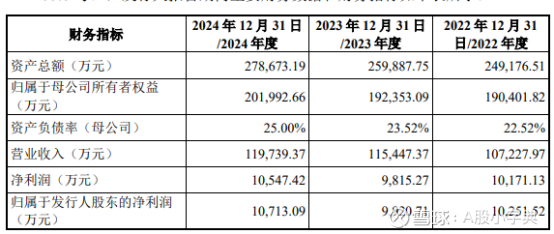

广东建科(301632.SZ)是广东省国资委控股的建设科技综合服务商,实际控制人通过建工控股持有公司73.62%的股份,形成强有力的国资背景支撑。公司自1958年成立以来,深耕建设工程检验检测领域近70年,已发展成为国内资质能力领先的工程检验检测机构。公司于2025年7月启动创业板IPO,发行1.05亿股,占发行后总股本的25%,发行价6.56元/股,对应市值27.49亿元。

1.1 主营业务结构

公司业务以检验检测服务为核心,占营收比重超过98%,并辅以少量相关技术服务。通过“标准+计量+检验检测+认证认可”的专业体系,服务范围覆盖五大领域:

房建及市政检测:公司营收的支柱板块,贡献超过70%的收入,涵盖民用与公共建筑的工程质量检测

交通工程检测:包括公路、桥梁、隧道等基础设施的质量检测

水利工程检测:拥有水利部颁发的全部五大类别甲级资质

节能环保检测:依托国家绿色建筑质量检验检测中心开展绿色建筑认证

安全生产检测:聚焦建筑施工安全领域的技术服务

公司构建了完善的广东省内服务网络,形成“珠三角9市+粤东西北3区+清远分公司”的布局,在省内工程检测市场占据主导地位,2022-2024年广东省内收入占比均超过97%。

1.2 技术研发实力

公司坚持“科技强企”战略,研发投入显著高于行业平均水平:

2022-2024年累计研发投入2.47亿元,占营收比例达7.22%

拥有专利556项、软件著作权415项

主编及参编国家、行业及地方标准283项,其中国标《建筑幕墙术语》《铝合金门窗》等为行业权威标准

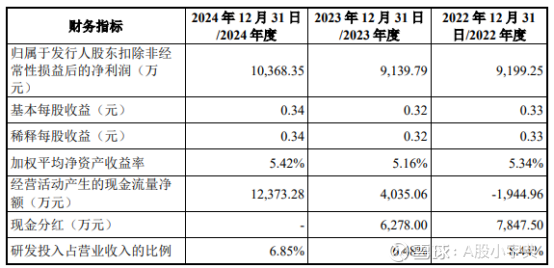

表:广东建科2022-2024年主要财务数据概览

2 财务表现与经营风险

2.1 业绩增长趋势

广东建科近年业绩呈现低速增长态势,2022-2024年营业收入复合增长率仅5.67%,净利润复合增长率更低至1.83%,显示出增长动能不足的问题。2023年公司甚至出现“增收不增利”现象,营收增长7.67%的同时净利润反而下滑3.23%,主要源于信用减值损失增加和毛利率下滑。

2025年上半年业绩预告显示:

预计营收5.4-5.6亿元,同比增长3.26%-7.09%

预计净利润3300-3600万元,同比增长1.05%-10.23%

但需关注的是,2025年一季度已出现显著下滑,营收仅增长1.7%,净利润亏损1407万元,同比下降34.32%。公司业绩呈现明显的季节性特征,主要收入集中在下半年确认,上半年通常表现较弱。

2.2 盈利能力与现金流

公司毛利率持续保持行业高位水平:

2022-2024年综合毛利率稳定在48%左右

显著高于可比公司37.87%的平均水平

但高毛利率未能转化为高净利率:

净利率从2022年的9.6%降至2024年的8.9%

主要受信用减值损失拖累(2023年增幅较大)

以及人工成本上升和市场竞争加剧影响

现金流状况近年有所改善:

2022年:经营性现金流净额-0.19亿元

2023年:转正至0.40亿元

2024年:提升至1.24亿元

改善主要源于公司加强现金管控和收款管理

2.3 应收账款风险

公司面临严峻的应收账款挑战:

2022-2024年应收账款+合同资产余额从4.8亿增至7.7亿元

占营收比例从57.65%飙升至90.60%,远超健康水平

账龄1年以上的应收账款占比从37%升至48%,账期持续拉长

这种增长失衡现象明显:

2023年营收增长7.67%,应收款增长40.31%

2024年营收增长3.72%,应收款增长25.07%

显示公司在业务扩张中承受较大回款压力

3 核心优势与成长驱动

3.1 五大核心竞争优势

广东建科在激烈竞争的检测行业建立了差异化优势:

资质壁垒优势:拥有行业顶尖的检测资质认证

通过检验检测机构资质认定的检测标准超4,100本

掌握检测参数31,869个,覆盖多工程领域

持有交通运输部公路工程综合甲级和桥梁隧道专项检测资质

具备水利工程检测全部五大类别甲级资质

2025年1月取得广东省首张建设工程质量检测综合资质

科研创新优势:打造了行业领先的科研平台

拥有华南唯一的国家绿色建筑质量检验检测中心

运营国家装配式建筑质量检验检测中心等20余个科技平台

建成全国首个和最大的两个民用建筑风洞实验室

自主研发特大型多功能幕墙检测箱体等专用设备

技术装备优势:配备9,000多台(套)先进仪器

国际领先的亚毫米级三维智能路面检测系统

国内首台5G智能检测车,实现检测全流程智能化

智能检测机器人、步履式自移位自提升大吨位高应变检测平台

桥梁5G智能检测系统等硬核设备

重大项目经验:积累了丰富的标杆项目案例

港珠澳大桥全面检测技术服务

广州塔结构安全监测与风洞试验

深圳平安金融大厦幕墙检测

广州新白云国际机场、深圳证券交易所运营中心等检测

标准制定能力:引领行业技术规范发展

主编国家、行业及地方标准98项

参编标准145项,形成行业技术话语权

特别是在绿色建筑、建筑幕墙等领域标准制定中占据主导

3.2 未来增长驱动因素

公司成长性主要取决于以下战略举措的实施效果:

全国化布局加速:突破区域集中限制

海南省:抓住自贸港建设机遇,设立分支机构并参与《海南省绿色建筑评价标准》编制

云南省:承接高速公路检测项目,建立实验室

其他省份:通过风洞实验、幕墙检测等技术优势拓展广西、贵州等12个省份市场

2024年省外收入已接近3,000万元,初具规模

粤港澳大湾区建设红利:深耕区域市场机遇

广东省是检测机构数量最多且收入最高的省份

大湾区建设带来巨大检测需求,公司2024年设立香港建科拓展市场

承接粤港澳大桥、深中通道等跨海通道检测项目

行业集约化趋势:受益于市场集中度提升

2023年规模以上检测机构占比14.04%,却贡献80.32%的营收

公司作为行业龙头,在资源整合中占据有利地位

有望通过并购重组扩大市场份额

新兴领域拓展:培育增长新动能

绿色建材认证:华南首家获得绿色建材产品认证资质的机构

城市更新:参与既有建筑检测、鉴定、评估市场

低空经济:探索无人机巡检、低空基础设施检测等新场景

数字化转型:开发广东省城市桥梁数字化管理云平台,推广至多省

4 风险提示

4.1 区域集中与市场开拓风险

公司面临严重的区域依赖问题:

2022-2024年广东省内收入占比均超过97%

业务高度依赖单一区域市场

随着广东省内检测机构数量增加(全国最多),竞争加剧可能导致毛利率下滑

省外拓展面临挑战:

省外市场需要突破本地机构的区域保护

新建实验室和分支机构初期投入大、盈利周期长

2024年省外收入仅约3,000万元,占总收入不足3%,短期内难以改变区域集中格局

4.2 财务与经营风险

公司存在多方面财务风险隐患:

应收账款坏账风险:

应收账款+合同资产账面价值三年增长60%

1年以上长账龄款项占比升至48%

部分项目回款困难可能导致大额减值损失

产业用地项目违约风险:

2020年签订中山翠亨新区产业用地投资协议

若未达成承诺的经济指标,需支付违约金

在业绩增速放缓背景下,达标压力增大

业绩季节性波动风险:

工程项目进度受气候、节假日等因素影响

公司收入呈现下半年集中确认特征

2025年一季度已出现亏损扩大,全年业绩存在不确定性

4.3 公司治理与独立性风险

公司治理方面存在值得关注的问题:

独董任职独立性存疑:

独董韩小雷任华南理工大学教授,同时担任公司高层建筑结构研究所所长

华南理工与公司存在研究生联合培养基地等合作关系

可能影响独立董事的决策独立性

信息披露合规问题:

独董陈锦棋同时担任香江控股独董未在招股书中披露

涉嫌选择性信息披露,不符合监管要求

5 投资建议与估值

5.1 估值分析

基于公司财务数据及行业对比:

绝对估值:

发行价6.56元/股,发行后市值27.49亿元

对应2024年静态市盈率25.67倍

按2025年预告中值计算的动态市盈率39.84倍

相对估值:

可比公司2024年平均PE(TTM)37.51倍(剔除异常值)

公司估值低于同业平均水平

但考虑到公司增长较慢(1.83%净利复合增速)和区域集中风险,估值溢价空间有限

行业估值参考:

专业技术服务业(M74)近一个月静态市盈率35.95倍

可比公司2025/2026年预测PE平均为24.77/21.40倍

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!

谢谢您的关注!每一次转、评、赞都是对我持续更新的鼓励!谢绝未成年及在校生打赏!