陕鼓动力,空气储能的核心装备

陕鼓动力在压缩空气储能压缩机领域具备全球唯一的 300MW 级多缸串联设计与全规模覆盖能力,国内市占率约 82%,技术垄断优势显著;储能市场中长期空间广阔,若储能订单连续放量、业绩回暖,股价中长期再创新高概率较高(约 70%),短期需突破 11-13 元阻力区间,中长期目标价 18-22 元。以下是详细分析:

一、压缩空气储能压缩机的技术垄断优势

核心技术壁垒 全规格覆盖与大型化能力:全球唯一实现 10MW-660MW 全规模覆盖,攻克 300℃+ 高温、10MPa + 高压技术,“轴流 + 离心多缸串联” 方案为全球首创,湖北应城 300MW 项目创单机功率、储能规模、转换效率三项世界纪录。 效率与适配性:AV140 轴流压缩机效率超 92%,宽温域(-35℃至 65℃)适配,高寒项目无需额外温控,单站建设成本降 15%,运维成本优势显著。 标准与专利壁垒:累计专利 930 项,主导国家标准 51 项,参与制定压缩空气储能电站技术导则,核心设备 100% 国产化,打破海外垄断。

市场与项目壁垒 市占率与项目背书:国内市占率约 82%,全球轴流压缩机累计销量 2600 余台套(全球第一),中标 350MW 盐穴、300MW 人工硐室等标杆项目,绑定中能建等核心客户。 产业链话语权:压缩机占系统总投资 30.1%(高于行业平均 3-5 个百分点),“设备 + 运营” 协同,运维分成模式(如 100MW 项目分成占比 40%,合同期 15 年)保障长期现金流。

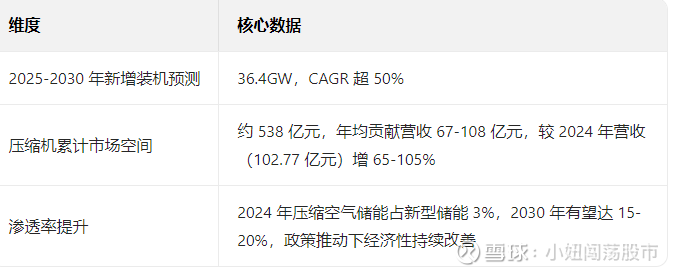

二、市场潜力分析

行业增长与空间

订单与兑现节奏 2025 年上半年储能新签订单同比增 210%,已签约全球首台套 300MW 人工硐室、350MW 盐穴等项目,2026-2027 年进入集中交付期,储能业务占比有望从 2024 年 10% 提升至 2027 年 30%+。

三、股价能否再创新高(截至 2026 年 2 月 3 日,股价 10.76 元)

当前阻力与关键催化 阻力区间:短期 11-11.5 元,中期 12-13 元,15 元为强阻力,需量能与催化共振突破。 驱动因素:储能政策落地、订单连续放量(如季度新增超 10 亿元)、业绩回暖(2026 年一季度营收 / 净利润同比转正)、高分红(股息率约 5%)与低估值(PE TTM 18.68)提供安全边际。 制约因素:2025 年前三季度业绩同比下滑(净利润 - 7.31%),储能规模化商用仍需 1-2 年,短期业绩贡献有限。

创新高概率与节奏 短期(1-3 个月):再创新高(突破历史高点 14.5 元)概率约 20%,缺乏强催化,或维持 10-11.5 元震荡。 中长期(6-12 个月):若储能订单月均超 3 亿元、2026 年半年报净利润同比增 20%+,突破 15 元并再创新高概率提升至 70%,目标价 18-22 元。 超长期(1-2 年):若储能业务占比达 30%,毛利率维持 25%+,估值修复至 25-30 倍 PE,目标价 25-28 元。

四、投资建议与风险提示

建议:短期观望,10.5 元以下低吸;中长期逢低布局,重点跟踪储能订单、季度业绩、示范项目并网进度。

风险:储能技术路线变更、项目经济性不及预期、行业竞争加剧、传统业务持续低迷。