江西铜业年报解读:2025稳扎稳打,2026拐点可期!

3月26日,江西铜业集中发布2025年年度报告、可持续发展报告、内部控制及审计报告等一系列核心文件,全面披露了公司2025年的经营成果、治理情况与发展布局。这份“成绩单”不仅回顾了过去一年的得失,更暗藏2026年的业绩密码与股价逻辑。今天,我们一次性拆解所有核心信息,并预判江铜2026年业绩走向与股价趋势。

一、6份核心报告,读懂江铜2025年核心基本面

此次发布的6份报告,各有侧重、相互补充,核心围绕“业绩稳健、包袱出清、治理合规、转型提速”四大关键词,我们提炼最关键的核心信息,跳过冗余细节,直击要害。

1. 年度报告:营收创新高,主业盈利强但现金流承压

作为核心成绩单,年度报告明确了江铜2025年的经营底色——量价齐升支撑营收,主业盈利稳步改善,但现金流出现阶段性压力。

核心财务数据(重点标注):

营收:5446.23亿元,同比+5.42%,创历史新高;

归母净利润:71.30亿元,同比+2.41%,增速温和;

扣非净利润:91.48亿元,同比+11.30%,主业盈利韧性凸显;

经营现金流:-69.14亿元,同比-384.78%,大幅恶化(主因存货、应收账款增加);

毛利率:4.40%,同比+0.85个百分点;净利率:1.37%,同比微降0.05个百分点。

业务亮点:阴极铜、黄金、白银产量稳步增长(阴极铜238.04万吨,同比+3.86%);新能源布局加速,锂电铜箔、光伏焊带、永磁电机等项目逐步放量,同时切入AI算力、半导体封装领域,打开长期增长空间;海外资源拓展提速,哈萨克斯坦钻探、南美办事处、沙特分公司落地,践行“资源为王”战略。

潜在风险:现金流大幅为负,资金压力上升;总资产周转率下滑至2.64(前值2.88),运营效率减弱;四季度净利润环比下滑40.14%,盈利存在明显季节性波动。

2. 计提资产减值报告:一次性出清包袱,为2026轻装上阵

这份报告是市场关注的焦点之一,是“一次性减值,短期影响利润,长期利好发展”。

2025年江铜累计计提资产减值142.72亿元,主要包括:城门山铜矿尾矿库工程9.46亿元(因规划不符,使用可能性低)、其他固定资产/投资性房地产减值2.14亿元、信用减值(坏账)2.67亿元。

解读:此次减值属于一次性出清历史遗留包袱,虽然短期压制了2025年净利润,但能让公司后续聚焦核心业务,减少非经常性因素干扰,为2026年业绩释放扫清障碍。

3. 利润分配报告:分红稳定,股息率具备吸引力

作为国企,江铜的分红政策始终保持稳健,2025年分红方案明确:10派6元(含税),全年累计10派10元。

关键数据:分红率约29%(以71.3亿元归母净利润计算,全年派现20.7亿元),符合国企分红惯例;按3月26日收盘价44.21元计算,股息率达1.36%,在周期股中处于中等偏上水平,对长期价值投资者具备吸引力。

4. 内部控制+审计报告:合规无雷,财务数据可信

两份报告共同印证了江铜的治理规范性:内部控制评价为“有效”,无重大缺陷;审计机构出具“标准无保留意见”,意味着公司财务数据真实可靠,关联交易、资金占用等环节均合规,无违规操作。

5. 独董履职报告+可持续发展报告:治理健全,长期价值凸显

独董履职规范,对减值、分红、关联交易等重大事项均发表独立意见,无异议事项,公司治理结构健全;可持续发展报告(ESG)显示,江铜在环保(能耗、排放达标,推进绿色矿山)、社会责任(就业、扶贫)、治理(ESG纳入战略)方面持续发力,适配新能源、AI等低碳发展需求,夯实长期价值基础。

二、2026年业绩预测:三大驱动,业绩有望迎来高增

结合2025年年报披露的产能规划、海外布局,以及全球铜市场供需格局,我们从乐观、基准、悲观三种情景,预判江铜2026年业绩走势,核心驱动集中在铜价、产能、海外三大维度。

1. 核心驱动因素(决定业绩弹性)

铜价中枢上移:全球铜供给紧平衡格局延续,2026年全球铜缺口预计约60万吨;新能源(锂电、光伏)、AI算力、特高压等领域需求高增(增速超20%),支撑铜价维持高位,直接带动江铜冶炼、加工业务盈利提升。

产能持续释放:2026年计划自产铜20万吨,自给率进一步提升,减少对外部矿源的依赖,盈利弹性增强;阴极铜计划产量239万吨、铜加工材207万吨,锂电铜箔、光伏焊带等新能源产品持续放量,成为新的利润增长点。

海外项目落地:巴拿马铜矿复产、Cascabel项目推进,海外资源布局逐步落地,进一步提升资源自给率,对冲国内矿源不足的风险;同时,硫酸价格受益于硫磺供给紧张,有望增厚冶炼端利润。

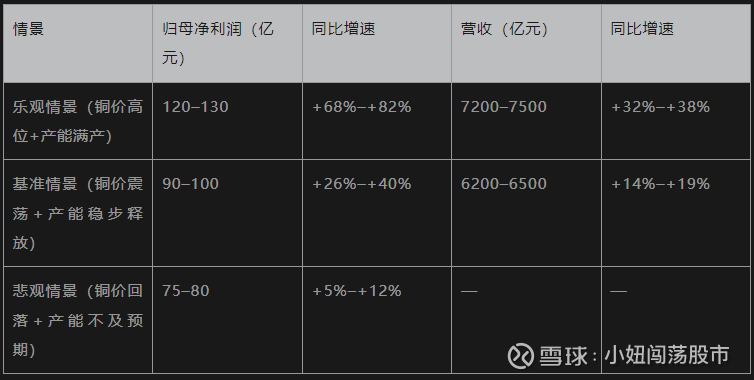

2. 2026年业绩预测(区间)

注:基准情景为最可能实现的区间,核心假设为铜价维持当前中枢、海外项目稳步推进、新能源业务如期放量。

三、2026年股价走势预测:估值修复可期,节奏分三阶段

股价走势核心取决于业绩兑现、铜价波动、估值修复三大因素,结合当前估值水平与机构观点,我们预判2026年江铜股价将呈现“震荡筑底—反弹回升—震荡上行”的节奏。

1. 估值与目标价区间

截至3月26日,江铜PE(TTM)约21.5倍,处于历史中枢偏下水平,具备估值修复空间;结合机构预测与业绩情景,给出以下目标价区间:

乐观情景:70–80元(对应PE 25–28倍,匹配120亿元归母净利润);

基准情景:55–65元(对应PE 20–23倍,匹配90亿元归母净利润);

悲观情景:45–50元(对应PE 18–20倍,匹配75亿元归母净利润)。

机构参考:摩根士丹利给予江铜A股目标价89元、H股75港元,长期看好公司海外资源拓展与新能源转型带来的成长空间。

2. 2026年股价走势节奏

一季度(已过):年报落地,市场消化减值、现金流承压等负面因素,股价震荡筑底,区间42–48元;

二季度:传统铜消费旺季来临,铜价有望上行,叠加公司一季度产销数据改善、现金流边际好转,股价有望反弹,冲击55元关口;

下半年:海外项目进展落地、新能源铜材放量,业绩持续兑现,估值逐步修复,股价震荡上行,有望触及65–70元(基准+乐观情景衔接区间)。

3. 核心风险提示(需重点关注)

投资需警惕风险,江铜2026年股价主要面临四大风险:① 铜价大幅回落(全球需求不及预期、供给超预期释放);② 海外项目推进不及预期,资源自给率提升缓慢;③ 现金流持续恶化,资金压力进一步加大;④ 宏观经济下行,工业品需求疲软,拖累铜价与公司盈利。

四、综合判断与投资建议

综合来看,江西铜业2025年年报呈现“稳中有进、瑕不掩瑜”的特点:主业稳健、治理合规、转型方向清晰,一次性减值出清历史包袱,为2026年业绩释放奠定基础;2026年是公司业绩拐点年,铜价高位、产能释放、海外增量三大驱动共振,有望推动净利润实现两位数以上增长,股价具备明显上行空间。

投资建议:

短期(1–3个月):关注铜价走势、公司一季度产销数据、现金流改善情况,逢低布局;

中长期(6–12个月):重点布局新能源铜材放量、海外资源扩张带来的长期价值,持有为主,把握估值修复行情。