初升的太阳——先导基电的十年坚定转型

一、十年艰难转型是真金白银的价值重构。

1、2015年,公司第一大股东发生变更,上海浦东科技投资有限公司受让三林万业(上海)企业集团有限公司持有的公司股权成为大股东。

2、2018年,公司收购凯世通,正式进入半导体核心设备离子注入机。

3、2024年,先导科技集团通过受让上海浦东科技投资有限公司股东层次变更,间接成为公司大股东,稀散金属之王朱世会正式入驻。

4、2025年,成立子公司安徽万导电子,进行半导体材料铋金属加工。

至此,转型架构基本搭建完成,即先导基电成为先导科技集团半导体材料及半导体设备的重要平台,show time正式拉开序幕。

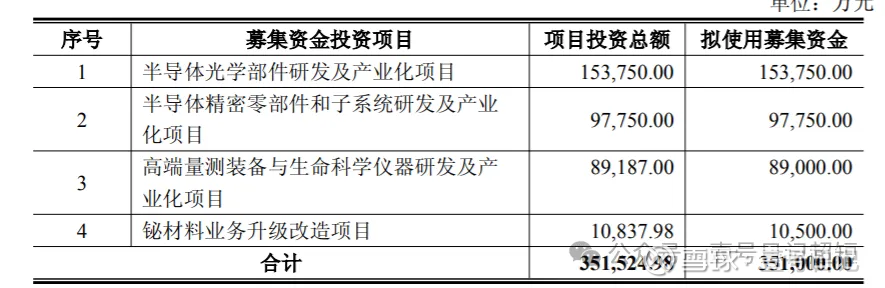

二、本次增发是大股东真金白银35亿掏出来锁定三年。

2026年3月20日,公司发布增发公告,发行价14.9元、募资35.1亿元,全部由先导科技集团有限公司认购,锁定期三年。发行后,控制人从24.27%持股比例上升到39.57%。募集资金主要投向:

这份增发公告,宣示了几个要点:

1、大股东有钱,全额认购,且对公司坚定看好(通过加强比例为后期资本运作打好基础)。

2、公司坚定向半导体设备及材料转型不动摇。

(本次公告的隐忧是,暂不召开股东会,待条件成熟再开)

3、若增发获批,大概率由上市公司反向收购大股东的铋材料核心资产,表面看是左手倒右手(大股东不傻,不可能白掏35亿),但解决了同业竞争。

4、半导体设备研发仍然是烧钱的,两轮驱动(铋补充现金流、设备继续研发)。

三、实控人朱世会持有三家A股上市公司。

1、光智科技(300489.SZ)核心业务:红外光学、激光器件、高性能铝合金材料。

2、先导基电(600641.SH)控制路径:先导科技→先导猎宇→宏天元合伙→上海浦科→万业企业(24.27%),核心业务:半导体设备(离子注入机/凯世通)、铋材料深加工。

3、上工申贝(600843.SH) 核心业务:工业缝制设备、智能制造装备。

这个架构,彰显了先导的资本野心。

四、业务与行业地位。

1、全球氧化铋龙头:市占率约50%,国内近垄断。

2、上游资源壁垒:控股股东先导集团整合全球约75%铋矿资源,形成“资源-提纯-深加工”全链条。

隐忧是铋矿目前在集团手里,不在上市公司。

3、产品纯度:主打5N–6N(99.999%–99.9999%) 高纯铋、氧化铋及铋化合物,满足半导体/医药/光伏高端需求。

隐忧是5N–6N仍然是5N Plus(加拿大)18%、Shepherd Chemical(美国)14%占据高端市场,国内高能环境原料自给。

4、业绩与收入: 2025上半年:营业收入6.99亿元,其中铋材料收入5.25亿元;二季度环比**+449.82%**。 2025全年预告:营业收入17-20亿元,同比增长约200%。

隐忧是2025年铋价从7.5万/吨最高涨至16万/吨,但公司仍然亏损。

5、铋产能布局: 安徽万导(已投产):6500吨氧化铋+1500吨氧化铋+1000吨铋粉。清远万导(2025Q3投产):5000吨+。荆州万导(规划):10000吨氧化铋+4300吨铋化合物。 衢州万导(环评通过):10000吨氧化铋+4300吨铋化合物。

隐忧是总规划氧化铋+铋化合物超4万吨/年,远超全球年消费量(不足2万吨)。

6、半导体设备:进入主流供应链,离子注入机进入国内12英寸晶圆厂,累计50台,包括中芯国际、华虹、士兰微等。已形成水平带状大束流、高温、氢大束流全系列产品矩阵。

隐忧是增长缓慢,交付周期长。

上述,无论是讲故事、还是实控人资本运作的需要,都具有预期差和想象力,重点关注年报及一季报业务收入的变化情况、以及资产注入情况。

K线结构上,大W套着小W,图形并不差。

也许,十年的坚定转型,就是为了迎接初升的太阳。

但求,挖过华懋(光刻胶)、万辰(零食商业模式)、仕佳(光芯片)、亚翔(半导体洁净室)、长光(EML)、长芯(光通信)的我们,这次继续挖出钻石。