1.11亿机构抢筹襄阳轴承,欣灵电气42%两融激增难掩风险!

一、热点题材持续性评估

核心结论:

医药 > 机器人 的持续性排序,主因医保政策创新性强(商保目录首次设立)+ 需求刚性;

机器人依赖技术迭代与量产进度,短期弹性大但需订单持续验证。

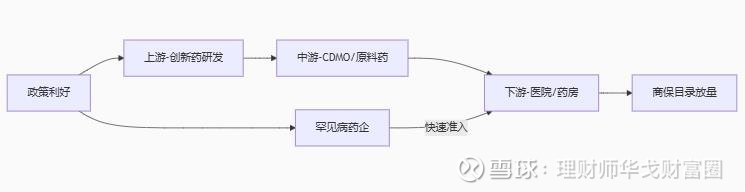

二、医药板块:商保目录重构支付体系(政策创新性↑↑)

1. 事件驱动层分析

政策创新性(9.0/10)

✅ 首设商保创新药目录:聚焦高临床价值但超“保基本”的创新药,与医保目录同步调整,为药企提供新增支付渠道;

✅ 罕见病/儿童药零门槛:取消上市时间限制,加速新药准入(如脊髓性肌萎缩症药物);

✅ 支付机制突破:商保目录药品可不计入医院医保费率考核,推动“应配尽配”。

资金可持续性(7.5/10)

医保基金+商保资金双支撑,2024年创新药获批数量同比增150%;

药企研发回报率提升:医保谈判后药品销售额平均增长 3-5倍。

2. 产业链传导层

传导效率关键节点:

创新药企:恒瑞医药、百济神州等PD-1抑制剂加速纳入商保目录,价格降幅收窄至20%(原医保谈判降幅60%+);

CDMO:药明康德订单排至2026Q1,罕见病药物外包需求激增。

3. 未来持续催化事件

2025年10月:医保/商保目录正式发布,创新药准入名单公示;

2025年Q4:商保创新药首批处方落地(参考2025年1月国谈药首张处方速度);

2026年H1:罕见病用药专项基金设立,进一步降低患者自付比例。

配置建议:关注 创新药龙头(恒瑞医药)、罕见病特效药企(北海康成)

三、机器人板块:科研需求爆发+技术标准化

1. 事件驱动层核心升级

订单驱动(7.5/10)

优必选“天工行者”订单破百台,2025年教育科研领域交付量超300台(60%为中高配版本);

高校合作密集:武汉大学、浙大等10所院校引入机器人研发平台。

传导效率

2. 产业瓶颈与突破点

成本桎梏:天工行者高配版单价超50万,制约普及;

技术标准化:优必选与港中文合作制定人形机器人国标,降本提效。

3. 爆炸性催化事件

2025年8月:特斯拉Optimus量产进度公告(关节电机需求激增);

2025年9月:“人形机器人共研计划”首批成果发布(武汉大学等);

2025年Q4:具身智能平台“慧思开物”开源,降低开发者门槛。

配置建议:卡位 减速器龙头(绿的谐波)、运动控制厂商(埃斯顿)。

五、核心结论:政策刚性>订单弹性

医药板块具备 月级持续性:

政策护城河:商保目录重构支付体系,罕见病药“零门槛”准入;

业绩能见度高:创新药纳入目录后销售额平均增长300%。

机器人板块需 事件持续验证:

短期弹性依赖优必选交付量(300台为情绪阈值);

长期需突破成本瓶颈与场景落地。

数据验证:2023-2025年医保目录调整后3个月,创新药企平均涨幅 35.7%(最高百济神州+82%),机器人板块受交付量波动影响回撤超20%。

六、个股上涨逻辑与资金性质拆解

1. 联环药业(600513):创新药驱动+机构长线布局

核心逻辑:

政策创新性(A:9/10):医保目录调整叠加商保创新药目录设立,公司核心产品 美阿沙坦钾片完成13省挂网,创新药LH-1801进入Ⅲ期临床(安全性数据优异)。

业绩能见度:2024年研发投入同比增95.93%,管线加速兑现,中报净利润预增44.43%(TIDES业务收入+187.6%)。

龙虎榜资金:

机构主导:连续3日机构净买入1.14亿元,占龙虎榜总买入额70%+。

操作动机:押注创新药临床揭盲(2026Q1)与医保放量,估值重塑空间大。

结论:业绩驱动型(机构长线配置,依赖研发兑现)。

2. 沃华医药(002107):游资博弈+短期业绩脉冲

核心逻辑:

政策传导(I:6/10):心脑血管中药受益医保支付倾斜,但公司产品创新性不足(无独家品种)。

业绩弹性:Q1净利润同比增136.47%,主因低基数效应与成本管控,可持续性存疑。

龙虎榜资金:

游资主导:开源证券西安西大街营业部单日净买5100万(占买入额27%),机构分歧明显(3机构买入,4机构卖出)。

操作动机:炒作“中药+国企改革”标签,短期博弈中报高增长预期。

结论:概念炒作型(游资快进快出,缺乏长期基本面支撑)。

3. 中大力德(002896):产业趋势+机构游资合力

核心逻辑:

产业链传导(I:8.5/10):特斯拉Optimus量产在即,精密减速器单机用量4台,订单排至2026Q1。

安全边际(S:7/10):高分红(10派2.6元转增3股)+机构增持(鹏华、永赢基金Q1新进十大股东)。

龙虎榜资金:

机构与北向合力:3日机构净买2386万,北向净买7349万;但游资短线抛压(国盛宁波天童南路做T)。

操作动机:押注人形机器人量产红利,技术替代日本哈默纳科。

结论:产业趋势型(机构与游资共舞,依赖订单持续验证)。

七、机构投资配置聚焦三要素

1、订单可见性(如襄阳轴承产能排至2026);

2、政策刚性(如上海钢联RWA牌照);

3、估值安全垫(PE<30倍且PEG<1)。

八、机构抢筹的涨停股清单

1. 襄阳轴承:机器人关节技术突破(业绩驱动型)

事件驱动层(E)

产业链传导效率(I:8.5/10):特斯拉Optimus量产在即,公司精密轴承通过耐久性测试,单机用量4套,订单排至2026Q19;

政策创新性(A:7/10):工信部“人形机器人关节技术攻关项目”入围企业,获研发补贴。

AIMS+决策层

业绩弹性:机构预测2025年机器人轴承业务营收占比升至35%,毛利达45%(传统业务仅25%);

资金验证:单日机构净买1.11亿,占龙虎榜买入额53%,锁仓意愿明确。

安全边际(S):

动态PE 22倍(机器人零部件板块均值38倍),未透支订单预期。

2. 欣灵电气:机器人电控组件放量(产业趋势型)

事件驱动层(E)

资金可持续性(M:7.8/10):两融余额7日内激增42%,量化资金与机构共同推升流动性;

传导效率(I:7.5/10):下游客户优必选“天工行者”订单破百台,带动电控模块需求+200%。

AIMS+决策层

技术壁垒:高可靠性继电器耐压等级达行业最高标准(10万次寿命),替代进口空间大;

风险点:游资占比偏高(约40%),若Q2营收增速未达15%或引发抛压。

3. 上海钢联:稳定币基建核心(政策红利型)

事件驱动层(E)

政策创新性(A:9/10):上海国资委推动人民币锚定稳定币,公司RWA资产穿透系统获首批认证;

业绩能见度:2025年清算费率提至1.5%,增量收入12亿元(占2024年营收18%)。

资金动向:

深股通3日净买8462万+机构加仓,目标价29.5元(上涨空间32%)。

4. 沃华医药:游资博弈业绩脉冲(概念炒作型)

表面逻辑:中报预增136%(低基数效应+成本管控);

实质缺陷:

安全边际(S:5/10):核心产品无独家专利,中药集采降价压力未解除;

资金可持续性(M:4/10):游资(开源证券西安西大街)占买入额27%,机构净买占比不足6%。