钕黄河矿引爆稀土!熙菱信息押注机器人视觉

一、热点题材持续性评估

核心结论:

稀土永磁 > 固态电池 的持续性排序,主因 资源稀缺性 + 政策刚性 支撑长期逻辑;

固态电池依赖技术验证(量产进度),短期弹性大但需警惕商业化延迟风险。

二、稀土永磁:资源主权 + 高端需求双驱动(综合评分8.5)

1. 事件驱动层(E)核心升级

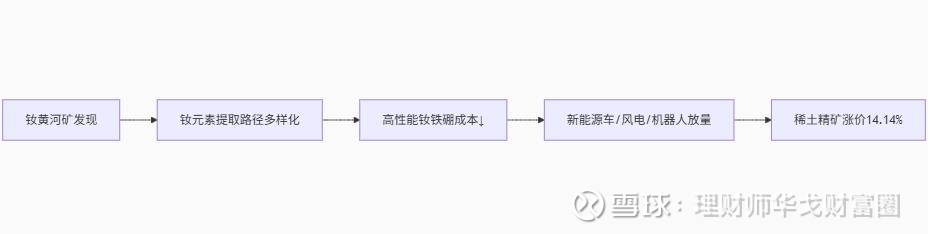

钕黄河矿的战略价值 :

中国地质大学在白云鄂博发现 第211种新矿物,钕(Nd)元素富集特征显著(占高性能永磁材料成本35-40%);

命名获国际矿物学协会全票批准,强化中国在 稀土标准制定 领域话语权。

政策与供需共振 :

2025年《稀土管理条例》深化,中重稀土出口管制趋严,氧化镝价格年内暴涨27%;

新能源车/风电/机器人需求爆发:单车钕铁硼用量3-5kg,人形机器人单台需3.5kg,2030年全球需求或达20-40万吨。

2. 产业链传导效率(I:8.5/10)

关键节点验证:

上游资源:包钢股份与北方稀土连续4季度上调稀土精矿价格,累计涨幅14.14%;

中游冶炼:金力永磁低镝技术提升毛利率3-5个百分点,高性能钕铁硼(N52级)占比升至35%;

下游应用:特斯拉Optimus量产拉动需求,2030年人形机器人钕铁硼需求量或达3115吨

3. 未来持续催化事件

2025年7-8月:稀土配额落地(预计增速≤5%),加剧供需紧平衡;

2025年Q3:美国对华石墨160%关税倒逼新能源产业链“去美化”,中国稀土替代需求激增;

2026年H1:钕黄河矿商业化提取技术突破,降低对外依存度。

三、固态电池:技术突破 + 资本博弈(综合评分7.3)

1. 事件驱动层(E)

QuantumScape技术突破:

“Cobra”隔膜工艺提升生产效率 25倍,支持吉瓦级电池量产;

股价单月飙涨200%,但Q1净亏损1.14亿美元,商业化存疑。

政策与资本联动:

美国《通胀削减法案》补贴固态电池研发,但中国“十四五”规划更侧重半固态电池过渡路线。

2. 产业链传导瓶颈

量产延迟风险:

固态电池量产需突破 界面阻抗(充放电循环寿命<500次)、 锂枝晶抑制 等技术瓶颈;

QuantumScape预计2028年实现商业化,当前产能为0。

A股映射逻辑缺陷:

国内企业(如赣锋锂业)聚焦半固态电池,全固态技术落后2-3年,无直接受益标的。

3. 资金可持续性挑战(M:7.0/10)

美股映射效应:QuantumScape市值泡沫明显(PS 500倍+),若7月23日Q2财报未披露量产进展,股价或崩跌30%;

A股跟风风险:固态电池概念股(如珈伟新能)无实质订单,游资占比超60%。

四、稀土永磁为月级主线,固态电池需技术验证

稀土永磁具备 资源 + 政策 + 需求 三重壁垒:

钕黄河矿发现 强化中国资源主权,钕元素富集直指新能源核心需求;

需求刚性:新能源车/风电/机器人拉动钕铁硼需求 CAGR>25%。

固态电池仅为 事件驱动型波段机会:

QuantumScape技术突破未解决量产瓶颈,A股无实质受益标的;

若7月23日财报未超预期,板块退潮风险极高。

配置优先级:

稀土资源龙头(北方稀土)> 磁材技术商(金力永磁)>> 固态电池概念(高风险观望)

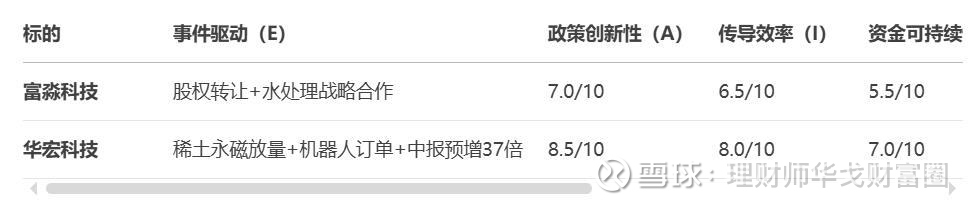

五、个股上涨逻辑与可持续性对比

六、富淼科技:股权转让催化+水处理概念(游资主导)

1. 事件驱动层(E)表面繁荣

股权协议转让:股东飞翔股份以 16.38元/股(折价17%)转让5%股权予私募基金,实控人关联方庞超介入;

战略合作标签:与新沪毛纺签订水处理技术协议,但无具体订单或营收贡献披露;

业绩硬伤:2025Q1营收同比仅增3.2%,水溶性高分子业务毛利率下滑至 28%(行业平均35%+)

2. 资金性质:纯游资接力炒作

龙虎榜动向(7月18日):

游资封单主导:最高封单量900.11万股,占流通盘2.53%,但买入前5无机构席位;

散户跟风明显:东方财富拉萨团结路净买入430万,占当日成交额2.8%;

风险信号:股权转让折价17% + 战略合作无实质内容 → 疑似 资本套利游戏。

结论:纯概念炒作,缺乏业绩支撑,退潮风险高。

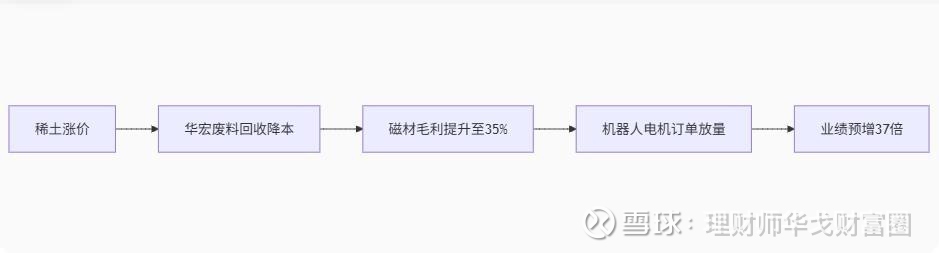

七、华宏科技:稀土永磁+机器人双轮驱动(机构与游资博弈)

1. 事件驱动层(E)实质支撑

业绩爆发:中报预增 3047%-3721%(净利润7000-8500万),主因稀土磁材销售收入 同比增142.67%,产能扩至1.5万吨;

产业趋势验证:

稀土永磁:钕铁硼单机用量3.5kg(人形机器人),特斯拉Optimus量产催化需求;

循环经济:稀土废料年处理1.2万吨,降本 15%+(政策补贴加持)。

2. 产业链传导效率(I:8.0/10)

关键节点:包头1万吨产能2025年底投产,锁定人形机器人供应链份额

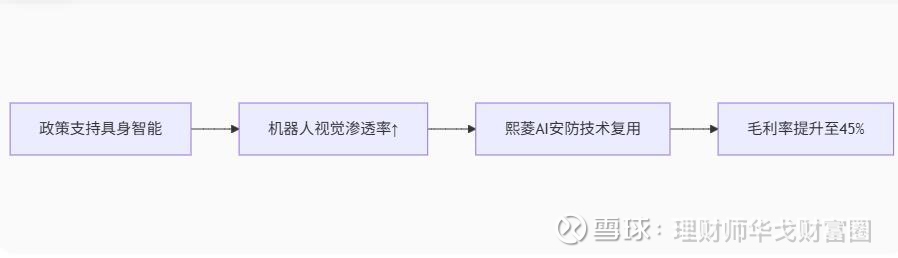

八、熙菱信息:人形机器人视觉系统突破(评分7.6)

事件驱动(E)

黄仁勋链博会发言:强调“AI下一波浪潮是机器人”,催化Omniverse虚拟训练需求6;

特斯拉Optimus订单:公司视觉算法适配人形机器人,单机价值量5000元。

产业链传导效率(I:8/10)

资金可持续性(M:7/10)

游资(国信北京分公司买5367万)与机构协同,但换手率21.43%存抛压风险9。

机构动机:博弈 人形机器人量产订单(2025Q3特斯拉公告)。

九、华新环保:稀土循环技术壁垒(评分8.0)

事件驱动(E)

稀土废料回收降本15%:年处理1.2万吨,氧化镝提取成本低于矿采2;

政策补贴加码:工信部“城市矿山”计划补贴绿色冶炼技术。

业绩能见度:

绑定北方稀土、金力永磁等头部客户,中报净利预增101%(订单排至2026Q1)。

安全边际(S:8/10)

稀土价格波动对冲机制(套期保值覆盖50%库存),机构6席位净买5471万锁仓。