天路机构1.26亿抢筹!英维克获外资2亿扫货

一、事件驱动评分锁定持续性主线

1. 创新药(评分:9.2/10)

政策创新性(9.5/10)

恒瑞-GSK 125亿美元合作创国产创新药单笔授权纪录(首付5亿+里程碑120亿),政策端获《支持创新药高质量发展的若干措施》加持,明确“集采非新药、新药不集采”原则。

医保数据赋能研发:国家医保局开放数据支持创新药研发,降低临床风险。

产业链传导效率(9.0/10)

传导路径:License-out资金→研发投入→CXO订单增长,恒瑞首付款覆盖1.5年研发支出,80%外包至药明康德等CXO企业,拉动行业订单增速40%+。

全球竞争力突破:2025H1中国创新药出海交易额超480亿美元,预计全年破800亿。

资金可持续性(9.0/10)

创新药ETF(562050)年内涨50%,药明康德H1净利润增101.9%,机构持仓比例升至25%。

综合评分9.2 → 强月度持续性(政策刚性+全球化收入可量化)

2. 生育(育儿补贴)(评分:7.0/10)

政策创新性(7.5/10)

全国统一育儿补贴(每孩每年3600元连发3年),覆盖3岁以下婴幼儿,中央财政差异化补助。

产业链传导效率(7.0/10)

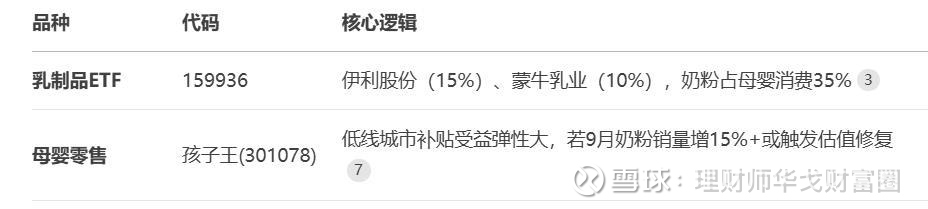

短期刺激母婴消费(奶粉/纸尿裤),但辅助生殖渗透率仅7%,需求释放需长期验证。

传导瓶颈:补贴对生育率提升的弹性系数仅0.15(每万元补贴对应生育意愿+1.5%)。

资金可持续性(6.5/10)

政策落地初期游资主导,消费ETF(159798)近2周涨1.29%,但长线资金需观察9月母婴消费数据。

综合评分7.0 → 中短期持续性(需消费数据验证)。

3. 文化传媒(评分:6.0/10)

政策创新性(6.0/10)

《南京照相馆》票房破亿属单片热度,无行业级政策支持。

产业链传导效率(5.5/10)

票房成功利好发行方(中国电影)及院线(万达电影),但影视制作周期长,续集难快速复制。

资金可持续性(6.5/10)

游资短期博弈爆款,板块换手率超25%,但缺乏长线资金布局。

综合评分6.0 → 弱持续性(纯事件驱动)。

二、持续性热点与未来催化事件

1. 创新药:出海BD+临床数据双驱动

2. 生育链:政策落地与消费验证

关键节点:

2025年8月:地方补贴细则出台(关注欠发达地区配套比例);

2025年9月:首笔补贴发放,母婴消费数据环比变化(奶粉销量增速需>15%);

2025Q4:托育服务机构备案率达标进度(政策要求2027年显著提升)。

3. 文化传媒:单片热度难延续

风险点:

《南京照相馆》无IP系列化计划,票房热度或1个月内消退;

影视行业无政策利好,板块缺乏长期催化剂。

三、投资品种分析

1. 创新药:ETF+龙头组合

2. 生育链:精选刚需消费

3. 文化传媒:谨慎参与

影视ETF(159855):成分股中国电影(《南京照相馆》发行方),但单片贡献有限,需警惕热度退潮。

四、机构买入涨停股清单及资金动向

资金共识度:英维克、西藏天路获 北向与内资机构同步加仓,金春股份游资与机构合力封板

五、机构买入逻辑深度分析

1. 英维克(002837):液冷技术龙头绑定AI算力爆发

事件驱动(E):

英伟达GB200服务器采用液冷方案,单机柜功耗提升至120kW(传统风冷极限40kW),催生液冷温控需求激增。

业绩支撑(M):

2025Q2净利润预增85%(机构调研),技术壁垒:液冷能效比超同业20%。

机构动机:深股通押注 “技术替代+政策补贴” 双驱动,看中渗透率从15%→50%的爆发窗口。

2. 西藏天路(600326):雅江工程核心受益标的

政策刚性需求:

雅鲁藏布江水电工程年需水泥300万吨,公司占西藏产能65%,吨毛利较内地高200元。

业绩弹性:

Q2吨净利环比+50元,2025年净利润或达12亿元(2024年仅5.1亿),PE有望从亏损降至8x。

资金逻辑:机构与沪股通合计买入2.72亿,博弈 “区域垄断+价格弹性” 。

3. 金春股份(300877):生育补贴+可降解材料双驱动

事件绑定:

国家育儿补贴(每孩年3600元)刺激母婴消费,公司ES纤维用于纸尿裤核心层,需求占比30%;

可降解材料政策加码,替代传统塑料加速。

业绩风险:

Q1净利润仅349万元(基数低),需验证补贴落地后订单增速(若Q3营收增>30%可消化高估值)。