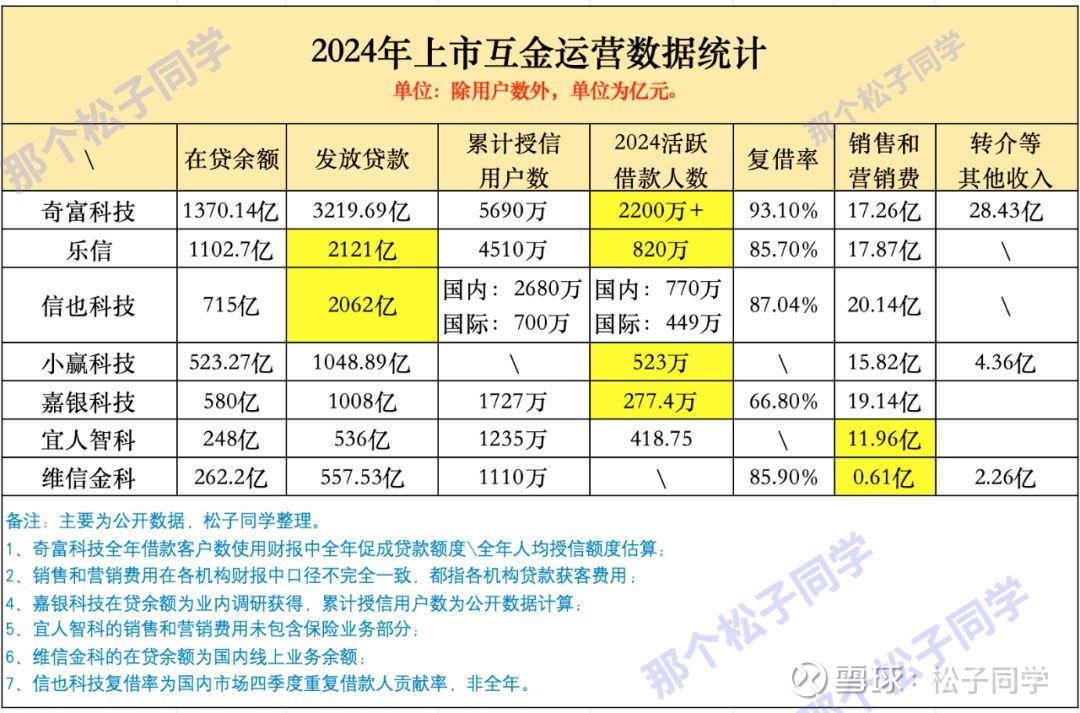

透视7家互金财报:疯狂内卷「存量运营」,有的年入几十亿

2024年,奇富、乐信、信也、小赢、嘉银、宜人、维信的财报都透露了在市场转折之年的首战告捷。

松子同学整理了一些财报中的运营数据,发现了各机构为了冲刺业务规模,在运营策略中的几个差异性特点。

有人在疯狂内卷「存量运营」:

做复借、做件均、做增值服务,最后将客户推荐到其他平台,完成流量的最后使命。同样都做存量客户运营,有的平台复借率93%,有的却只有66.8%。

也有人在加大新客投放:

有人不惜花了两倍以上的销售和营销费用在市场上“血拼”,来获取新客和高质量客户。但同等放款量级,有的平台这项费用一年只花了几千万。

01 复借率93%,存量运营内卷之王

这张表里,我们先来看看「存量运营」的内卷程度。

奇富科技和乐信两家余额在1000亿以上,看似余额只多260多亿、销售和营销费用去年也差不多都在17-18亿左右。

其实单看乐信的各项业务数据,也非常厉害了,余额、放款、活跃借款人、复借率,方方面面也是拔尖了。

但是,在接近的余额量级基础上,奇富科技2024年放款规模直接比乐信多放了1098亿。

在复借率上,奇富科技2024年在全行业水平中也是一骑绝尘达到了惊人的93.1%。

信息流投放上,大家共同的痛点都是成本太高,想要挣回本,复借率是个蛮关键的指标。

可以看到表格里大家的复借率都挺卷的,除了嘉银科技稍微低点不到70%,其他都在80%以上。

本质上在卷「存量运营」的能力。

另一个维度上看,用奇富科技全年3219.69亿的发放贷款/全年人均授信额度,大致可以算出:去年奇富科技的活跃借款人数至少在2200万以上,同样在行业一骑绝尘。

「存量运营」这块,奇富科技显然是狠狠拿捏了精髓。

作为最早一批在信息流市场大投特投的互金平台,没点真东西,很难在水涨船高的市场用这样的规模一年挣到60来个亿的净利润。

人家光靠存量客户转介等增值服务的其他收入,就有28.4个亿——在存量客户的充分变现上,奇富科技有很多非常值得同业学习的地方。

其实小赢科技和维信去年这块变现收入也增长得很不错。一个4.26亿,一个2.26亿(导流和会员费等其他收入)。

02 宜人智科“血拼”营销费用,大幅增长82%

再来看看2024年大家“烧钱”做营销的程度。

宜人智科去年绝对算得上大胆“血拼”。

作为一个年初只有不到200亿余额规模的平台,宜人智科为了获得新的高质量客户花了11.96亿的销售和营销费用,也换来了35.62%的余额增长和48.72%的放款量增长。

挺有意思的是,维信金科和宜人智科2024年底余额都在250左右,全年放贷量也是500多亿。

但是,去年维信销售和营销费用却只花了6100万。

算上导流和会员费还卖了2.26亿,维信金科2024年上次市场推广获客方面基本上没花啥钱,还挣了不少。

信也科技去年销售和营销费用花了20.14亿,但对信也来说并没有大幅增加,同比增长6.7%,而且这钱其实花得挺有性价比:

2024年,信也科技全年的放贷量达到2062亿,快追上千亿选手乐信了。

信也去年存量运营效果信也也不赖,复借率四季度贡献率到了87%,整体来说信也的策略都偏向于平稳。

销售和营销费用第二名是嘉银科技,花了19.14亿,同比增长24.4%,带来的是全年放款量14.4%的增长。

2024年嘉银的复借率只有66.8%,远低于这几家上市互金的平均水平,也许是重点投入在新客营销方面的原因。

小赢科技和嘉银科技对照来看,去年放贷量都在1000亿出头,但小赢营销和销售费用只花了15.82亿。

另外,小赢科技活跃借款人数达到523万,是嘉银金科的快两倍,说明二者件均有较大差异。

当然,销售和营销费用不代表全部业务拓展成本,一般只代表互金平台在市场推广获客时支出的费用。

2024年各家互金机构的增长策略仍然有较大不同。但一个大致的趋势是:

规模越大的头部平台,在前端营销费用的投入策略上,越是相对平稳、保守的,他们往往更重视存量运营,积极挖掘存量客户的价值、完成更多增值服务或拒量变现;

规模较小的互金平台,则普遍更倚重新客的获取和基本盘的增长,积极争取外部公开市场或者同业API渠道流量。

2025年,更多的变化还在发生。

随着市场24%+空间的开放,以及《发展消费金融助力提振消费的通知》、《关于推进金融纠纷调解工作高质量发展的意见》,以及包含了多项积极信号的《助贷新规》等多利好政策的下发,消费金融行业吹响了新一轮的冲锋号角。

2025年,是有机会重新书写市场格局的一年。