独家:「微信分付」上线取现功能!余额约1200亿

微信分付又有新动作:悄悄上线了取现功能,目前正在小规模开放。

在变现的道路上,分付一直很坚定。

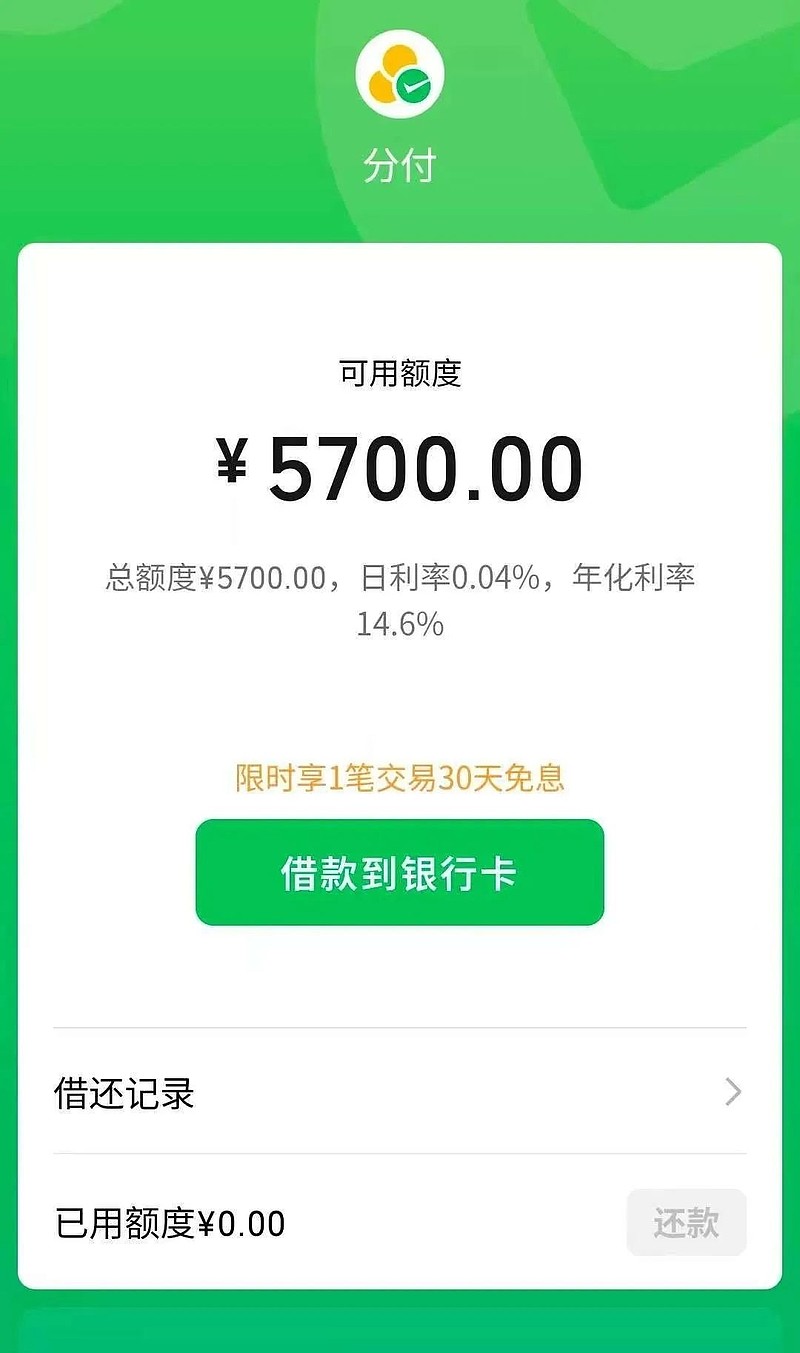

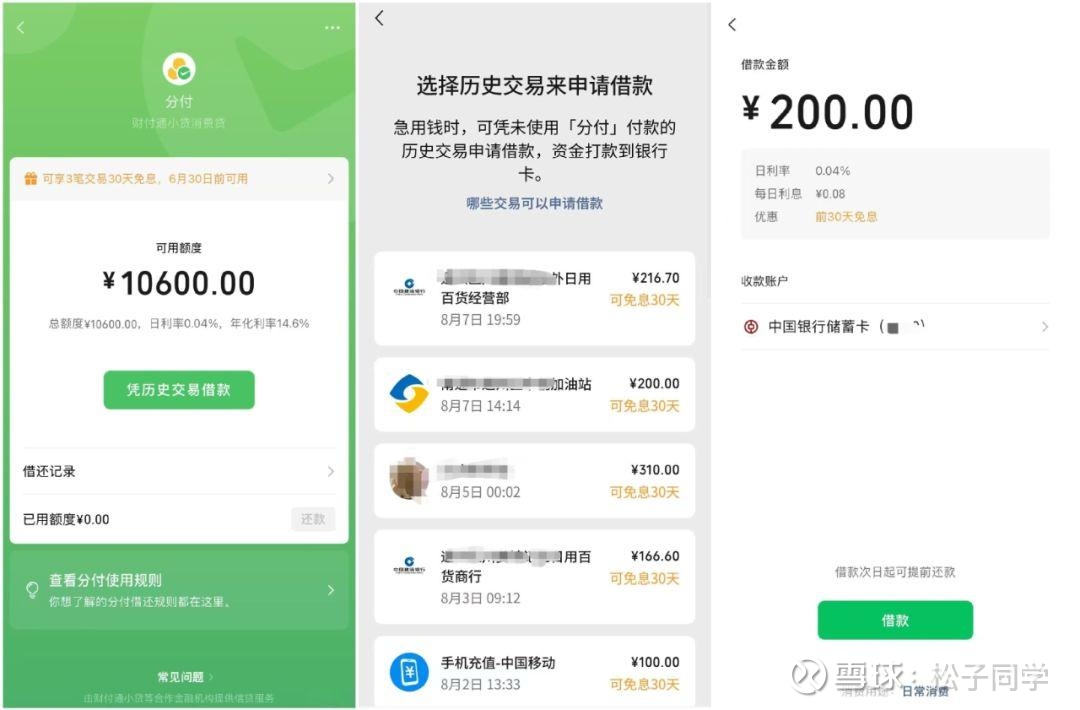

近期,据不少微信分付用户晒图,微信分付借款页面出现了“借款到银行卡”或“凭历史交易借款”选项。

用户可凭借近期的交易记录,选择其中一笔金额进行借款,资金打款至银行卡,部分借款可享30天免息。

来源:网友分付业务截图

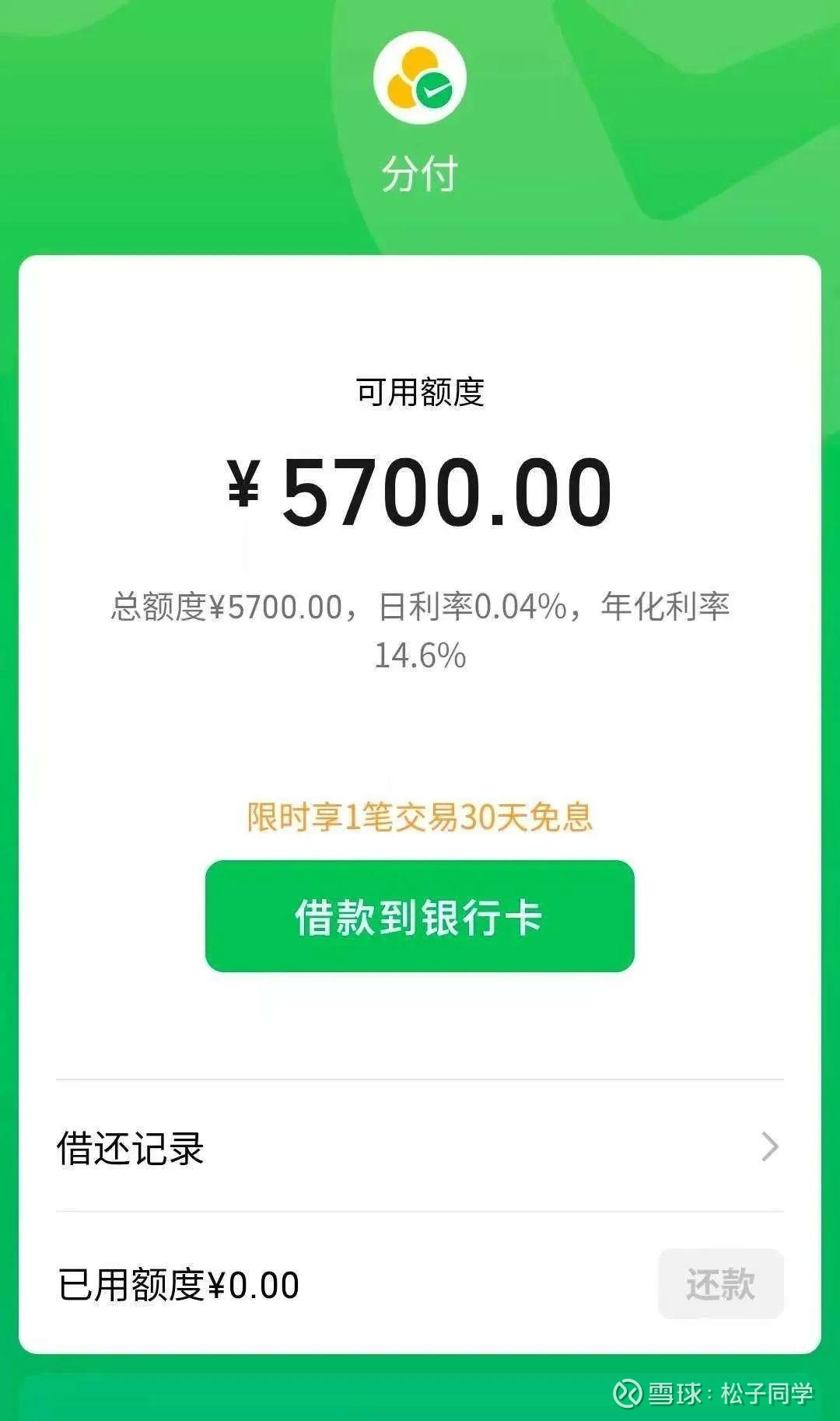

该笔历史交易需发生在30日之内;付款方式包括零钱、零钱通或储蓄卡;金额大于100元。

来源:网友分付业务截图

松子同学向微信分付官方客服求证,对方确认:目前确实有两种取现的页面入口,“凭借历史交易借款”功能较早,若分付页面已显示“借款到银行卡”,则可能直接使用分付可用额度,不受历史交易限制,具体额度要根据点击时出现的页面来看。微信一季报显示,微信及WeChat合并月活跃用户数达14.02亿,凭借如此规模的用户基数,分付成长为“花呗第二”,理论上只是时间问题。

据知情人士透露,截至2025年6月末,分付贷款余额约1200亿元。

和其它信用支付相比,规模不算大,但分付的定位是鲜明突出的。

一直以来,腾讯系金融产品,一直比较谨慎。

其他产品——微粒贷、微信分期同样如此,还是采用邀请制。

据业内人士透露,或基于宏观环境考虑,微粒贷今年也一直以风险维稳的保守策略为主,没有过度追求规模效应。

截至2025年6月底,微粒贷余额规模仍维持在约4000亿左右。

微信分付自2019年上线以来,至今仍然没有对全部用户开放。

据悉,本次上新的取现功能也是处于灰度测试阶段,仅对部分分付用户开通。

松子同学在中,曾对比了各大互联网大厂旗下信用支付产品不同,分付可以说是独特的存在——

与花呗、京东白条相比,分付主打按日计息,没有常规免息期,但变现能力更强;

与借呗、京东金条相比,此前没有提现功能。

如今,凭历史交易借款,不仅深入消费场景,更结合了用户消费能力。

分付以一种稳妥的方式推出“取现”功能,再次增强了变现能力。

分付的运营主体为深圳市财付通网络金融小额贷款有限公司(下称财付通小贷),资金主要来源小贷公司以及合作银行、信托、消金公司等。

财务数据方面,微信分付的运营主体财付通小贷,2024年实现营业收入11.35亿元,同比下降37.28%;净利润2.25亿元,同比增长57.4%。截至2024年末,财付通小贷总资产162.52亿元。