固态电池:天赐材料、当升科技、新宙邦、璞泰来,谁的潜力大?

我国在固态电池领域再传利好消息。中科院金属研究所的科研团队,利用聚合物分子的设计灵活性,制备出了一种在分子尺度上,可以实现界面一体化的新型材料!从而,解决了传统固态电池中,电极与电解质之间的固-固界面接触不良,离子传输阻力大、效率低的问题。

这一技术的突破,不仅为发展高性能、高安全性固态电池,提供了一种全新的材料设计思路和研究方向,而且也势必会推动固态电池行业的整体发展进程。

那么,我们就来看一下,固态电池领域里的四家优秀公司,看看它们的优势、亮点各是什么,以及谁的发展潜力大。

天赐材料

优势:公司是全球电解液龙头,其六氟磷酸锂市占率全球前二,核心产品包括锂离子电池电解液和正极材料磷酸铁锂,广泛应用于新能源汽车、消费电子产品和储能领域。

亮点:公司在固态电解质领域的技术突破集中于硫化物与氧化物复合体系。其自主研发的氧化物固态电解质,离子电导率达高,界面阻抗降低,显著优于行业平均水平。

当升科技

优势:公司是国资委所属矿冶科技集团旗下公司,其三元正极材料市占率国内前二,已经率先在国内开发完成储能多元材料并批量出口。目前已经成功导入国际核心储能供应链。

亮点:公司在固态电池正极材料与界面修饰领域处于国际领先地位,其开发的双相复合超高镍正极材料,通过超稳定快离子导体包覆技术,将界面阻抗大大降低。

新宙邦

优势:公司是国内电子化学品生产龙头企业,掌握了锂离子电池电解液及相关材料的核心技术,能生产高质量产品,为客户提供全方位、多元化的服务。

亮点:公司在氧化物固态电解质领域已经实现性能突破,其与清华大学合作开发的复合隔膜,通过表面羟基化处理使润湿性提升 3 倍,界面阻抗降低 40%,已小批量供货卫蓝新能源。

璞泰来

优势:公司是一家专注于全球中高端人造石墨负极材料的头部企业,目前已形成年产20万吨的负极材料产能,其中包括15万吨石墨化加工及15万吨碳化加工配套产能。

亮点:公司在硅碳负极与界面工程领域技术壁垒显著,其自主研发的 CVD 纳米硅碳负极材料通过三维骨架结构设计,将界面阻抗大大降低。

了解了四家公司的优势和亮点之后,我们再来看看它们最新的财务表现如何,看看谁的发展潜力更大。这里我将采用经典的杜邦分析法,通过拆解roe三大指标,看看谁的发展潜力更大。

roe=销售净利率*权益乘数*总资产周转率

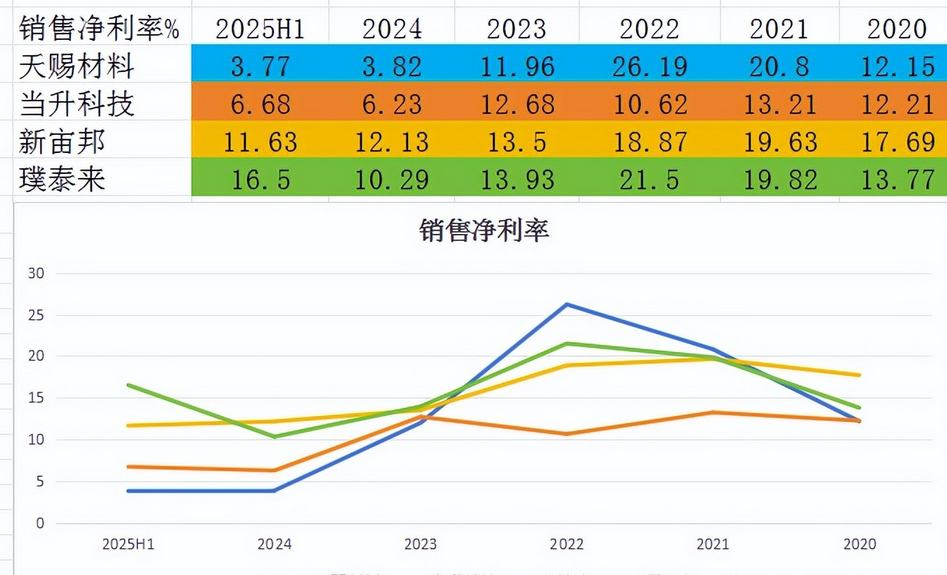

先拆解盈利能力指标——销售净利率

销售净利率,指的是企业每卖出100元商品,能净赚多少钱。

近几年,由于锂电价格的不断下降,四家公司的净利率均出现了明显下降。

上半年,盈利能力最强的是璞泰来的16.5%,意味着公司每获得100元的收入,就能净赚16.5元。其次是新宙邦,当升科技,天赐材料。

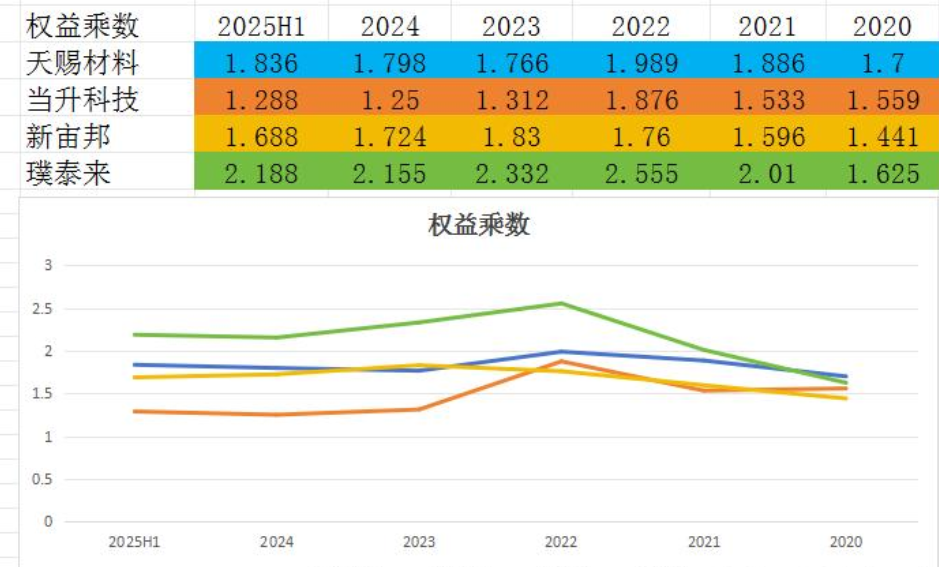

再拆解财务杠杆指标——权益乘数

权益乘数,指的是企业使用的财务杠杆高低情况。

近几年,四家公司的财务杠杆,均有所下降。

上半年,财务杠杆最高的是璞泰来的2.188倍,其次是天赐材料,新宙邦,当升科技。

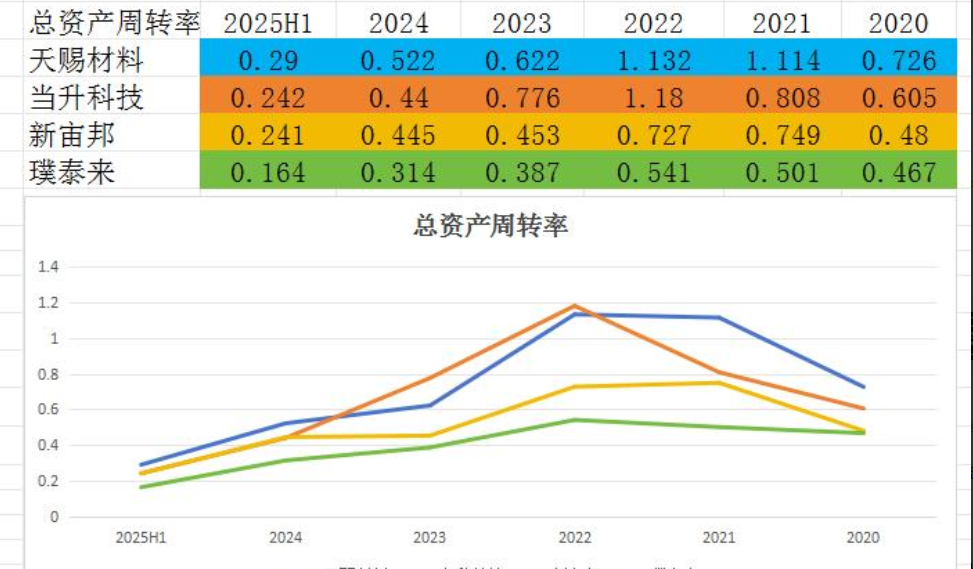

最后拆解营运能力指标——总资产周转率

总资产周转率,指的是企业总资产在一年内的周转次数,考察的是企业的营运能力。

近几年,四家公司的总资产周转率,均出现了显著下降。

上半年,资产周转最快的是天赐材料的0.29次,其次是当升科技,新宙邦,璞泰来。

综合三大指标,对四家公司的roe进行排名和结构分析

第一名,璞泰来:(roe5.92%),销售净利率第1,总资产周转率第4,权益乘数第1。公司依靠高净利率和高财务杠杆,协同推动roe排名第一;

第二名,新宙邦:(roe4.73%),销售净利率第2,总资产周转率第3,权益乘数第3。公司销售净利率较高,仅次于璞泰来,主导roe排名第二;

第三名,当升科技:(roe2.08%),销售净利率第3,总资产周转率第2,权益乘数第4。公司净利率和财务杠杆偏低,但依靠较高的资产周转,使得roe排名第三;

第四名,天赐材料:(roe2.01%),销售净利率第4,总资产周转率第1,权益乘数第2。公司受低净利率拖累,纵使采用了高财务杠杆和高周转模式,但仍然使得roe排名垫底。