机器人用在农业:九号公司、格力博、腾亚精工、大叶股份,谁的潜力大

由于欧美草坪文化盛行,私人花园存量多达1.8亿个,因此草坪修剪成为高频刚需,从而催生出了规模庞大的割草机等户外动力工具市场。与传统的手把式和骑乘式割草机相比,割草机器人的优势随着AI和人工智能的不断发展,优势也愈加明显了。

有数据统计,今年上半年,全球割草机器人销量同比增长327%至234万台,其中无边界割草机器人152万台,占比由 2024年的35%提升至65%,是增长的主要动力。

那么,我们就来看一下,割草机器人领域里的四家优秀公司,看看它们的优势、亮点各是什么,以及谁的发展潜力大。

九号公司

优势:公司依托智能短交通领域积累的导航技术,割草机器人业务爆发式增长,2024年出货量14万台,全球市占率12%-14%,位列行业第三。

亮点:公司欧洲市场已进入2000余家门店,渗透率约30%,海外渠道优势显著。2025年,公司推出NavimowX3机型,进一步优化无边界导航体验,计划年内覆盖欧洲50%线下门店。

格力博

优势:公司作为新能源园林机械龙头,拥有垂直一体化制造体系,自主掌控电池包、电机等核心零部件,成本与质量控制能力突出。

亮点:公司依托“Greenworks”全球成熟品牌及渠道,切入割草机器人赛道。公司目前正加速补全智能化短板,重点提升AI算法与用户体验,2025年将针对性推出适配家庭场景的中端机型。

腾亚精工

优势:公司2020年,就开始布局割草机器人赛道,采用视觉、惯性导航等多技术路径,已与欧洲主流渠道建立合作,初步打开海外市场。

亮点:公司目前已经推出了第二代割草机器人,同时还布局了泳池机器人赛道。

大叶股份

优势:公司通过收购欧洲AL-KO快速获取高端技术与品牌,2025年割草机器人产能规划50万台,高端机型占比30%。借助沃尔玛等北美渠道,2025年一季度订单暴增47%,海外产能占比将超40%。

亮点:公司奥地利工厂完成产线重组,兼容第二代视觉识别技术,重点服务欧洲爆发式需求。割草机器人技术外溢至人形机器人领域,与优必选等合作开发末端执行器,形成“园林机器人+核心部件”增长曲线。

了解了四家公司的优势和亮点之后,我们再来看看它们最新的财务表现如何,看看谁的发展潜力更大。这里我将采用经典的杜邦分析法,通过拆解roe三大指标,看看谁的发展潜力更大。

roe=销售净利率*权益乘数*总资产周转率

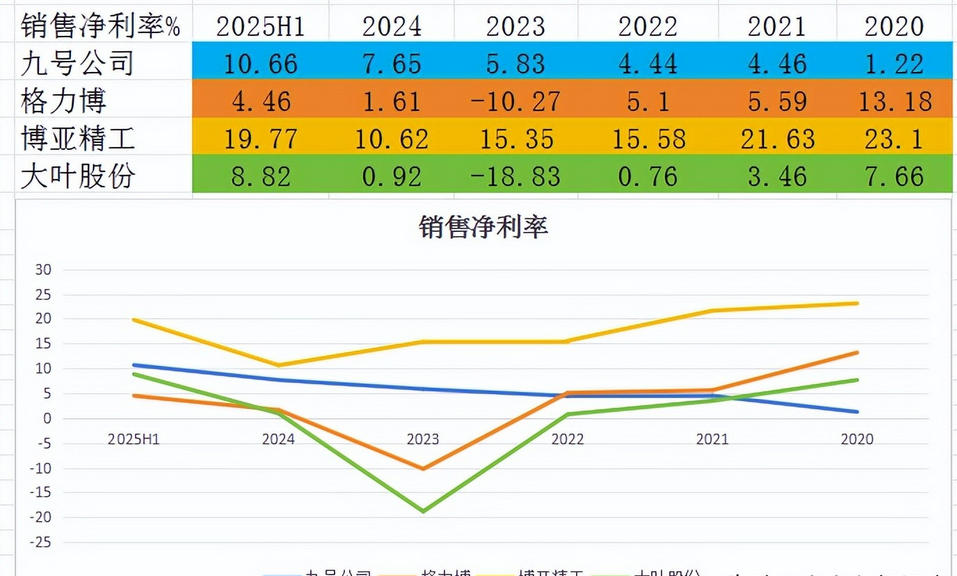

先拆解盈利能力指标——销售净利率

销售净利率,指的是企业每卖出100元商品,能净赚多少钱。

近两年,四家公司的销售净利率,均有明显提升。

上半年,盈利能力最强的是博亚精工的19.77%,意味着公司每获得100元收入,就能净赚20元左右。其次是九号,大叶,格力博。

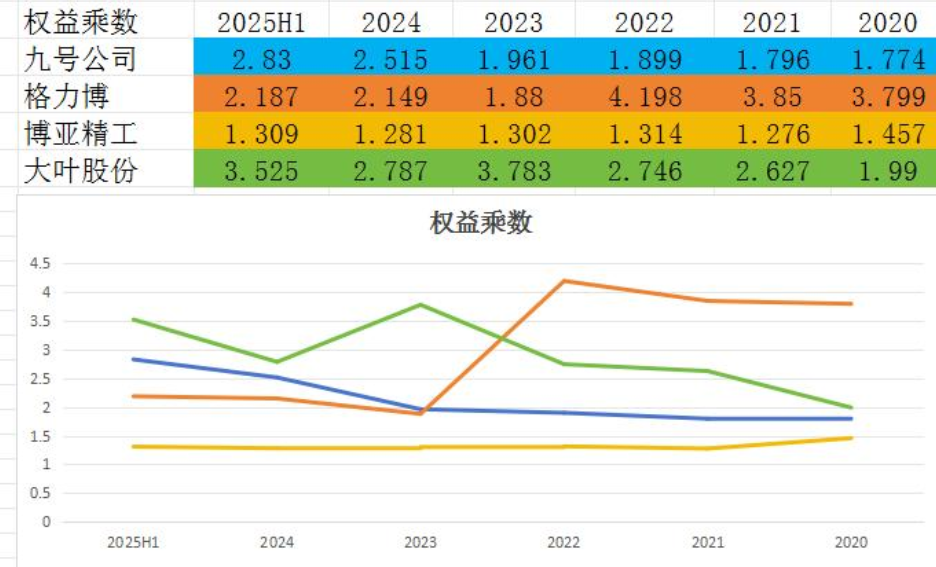

再拆解财务杠杆指标——权益乘数

权益乘数,指的是企业使用的财务杠杆高低情况。

近几年,格力博的财务杠杆,下降最为明显。

上半年,财务杠杆最高的是大叶股份的3.525倍,其次是九号,格力博,博亚精工。

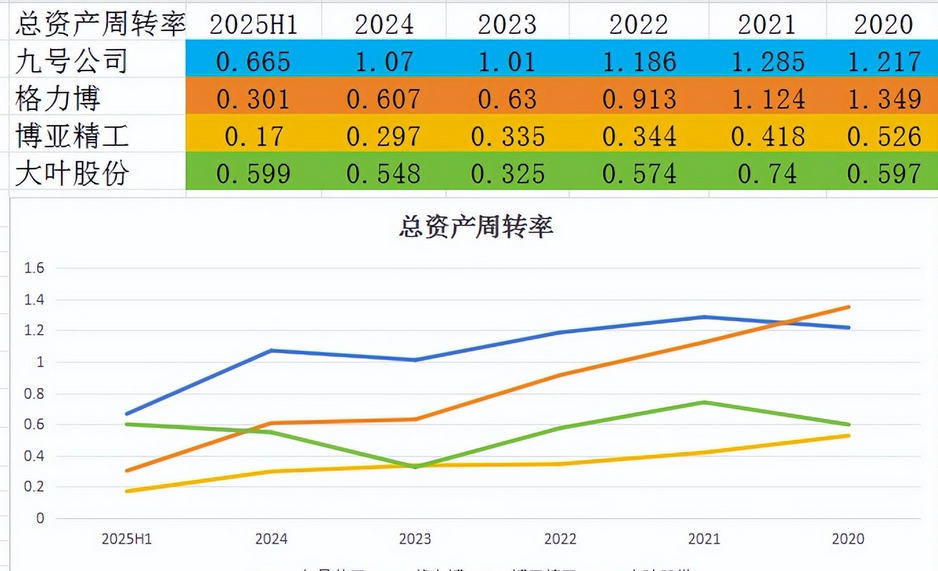

最后拆解营运能力指标——总资产周转率

总资产周转率,指的是企业总资产在一年内的周转次数,是企业的营运能力。

近五年,四家公司的总资产周转率,整体均呈现下滑的走势。

上半年,资产周转最快的是九号公司的0.665次,其次是大叶股份,格力博,博亚精工。

综合三大指标,对四家公司的roe进行排名和结构分析

第一名,九号公司:(roe20.06%),销售净利率第2,总资产周转率第1,权益乘数第2。公司三项指标均比较高,协同推动roe排名第一;

第二名,大叶股份:(roe18.61%),销售净利率第3,总资产周转率第2,权益乘数第1。公司财务杠杆最高,但资产周转和净利率,相较于九号公司,略有不及,导致roe屈居第二;

第三名,博亚精工:(roe4.40%),销售净利率第1,总资产周转率第4,权益乘数第4。公司虽然销售净利率最高,但财务杠杆和资产周转偏低,最终roe排名第三;

第四名,格力博:(roe2.93%),销售净利率第4,总资产周转率第3,权益乘数第3。公司三项指标均偏低,尤其是销售净利率,与前面三家公司差距明显,使得roe排名垫底。