时代天使的现在和未来

因为工作的关系,对口腔环节有所涉及,所以最近比较关注隐形矫正的龙头——时代天使。在看了招股说明书以及最近几年的财报后,简要的做一些分析。

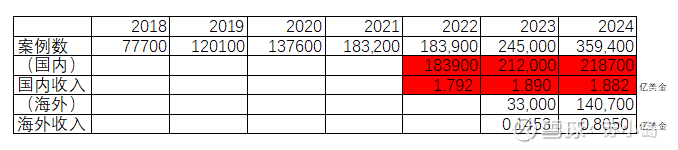

1、营业收入

从2018年到2022年主要依靠国内市场,从4.89亿人民币增长至12.7亿人民币。但2023年至2025年,国内的市场由于激烈的竞争,收入基本原地踏步。2023和2024的营收增量,基本源于海外市场。

公司从2023年开始布局海外市场,成为营收增长的亮点。在2023年度实现营收0.1453亿美金,到2024年0.8050亿每年,增长率300%。

结合2025年的中报,营收同比2024年中期增长100%。初步来看,海外的营收增长也在逐步放缓。

2、患者案例数

谈到运营效率,就必须看一下公司的案例数,本人统计了2018年至2024年的患者案例数。

2021年和2022年,国内的案例数稳定在18万例左右。到了2023年和2024年,案例数增长至21万例左右。该案例数的增长,主要通过儿童矫正、竞争性的矫正方案带来的案例数增长。缘于国内激烈的市场竞争以及消费的萎靡,案例数的增长反而没有带来国内营收的同比增长。

初步分析是面对国内激烈的市场竞争,公司下调了平均案例单价来扩大销量,通过量的提升保证营收。

公司从22年开始积极布局海外市场,如在欧洲、东南亚、澳洲积极开展医学中心,并在巴西进行收购,在美国设立工厂和爱齐直接竞争。公司的案例数从3.3万例,猛增至2024年的14万例。但是对应的案例的单价,从440美金增长为570美金。看来公司非常看重发达地区以及新兴市场的消费潜力。

3、运营效率

从财报看来,国内市场的营收:

看来平均案例单价从2022年到2023年有一个大幅度下调后,最近两年比较稳定。国内市场每单个案例带来的营收约为860美金。

财报中提到,隐形矫正的制造和服务非常依赖规模效应。国内市场的在营收没有增长的情况下,由于案例数的增加,带来了平均制造成本的下降。国内市场的净利润在24年录得了小幅度增长,为0.366亿美金。

海外市场,目前还处于投入期,亏损还在继续:从23年的亏损2.114亿人民币,到24年亏损0.297亿美元。目前看来亏损没有缩窄的迹象。

4、资本支出

本人没有深入研究现金流量表的资本支出,仅从新闻和财报上得知公司通过收购进入巴西市场,目前正在美国建立工厂进入北美市场。后续随着海外基地和医学中心的设立,能带来多少市场份额,运营效率的提升,还有待观察。

有兴趣的球友麻烦补充一下。

5、展望未来

隐形矫正属于医学美容行业,目前还在高速增长。

回归到时代天使,至少从财报上看,这两年的国内市场比较平稳,每年的案例数,以及每案例带来的营收都趋于平稳。公司在无锡设立制造基地,后续随着生产制造带来的规模效应,经营利润也会逐步优化。

唯一担心的就是国内的案例数增长比较缓慢。在25年的中报中,公司案例数对比24年同期有14%的小幅度增长。后续还需继续观察。

唯一的不确定性则来源于海外市场。目前增长还在继续。从25年中报来看,每案例带来的营收为611.8美金,相对于24年度的570美金又有了一定幅度的提升。

后面随着海外制造基地和医学中心的设立,会带来经营效率的提升吗?会是将来的一个亮点吗?