每天了解一家公司:博亚精工

总结

博亚精工在板带装备领域技术领先,但特种装备业务波动较大。实控人离婚诉讼及业绩下滑需警惕,高管增持与新业务布局或成短期催化剂。

一、主营业务

公司聚焦高端装备制造,形成两大核心产品线:

板带成形加工精密装备及关键零部件:应用于钢铁、有色冶金行业,包括拉弯矫直机、圆盘剪、飞剪设备等,2023年营收占比约40.63%。产品成功替代德国达涅利、日本西马克等国际品牌,国内市占率超30%。

特种装备配套零部件:主要为特种车辆提供高性能结构件,如装甲车、导弹车等,2023年营收占比约52.91%。技术性能对标美国Timken轴承,在军用领域具备高可靠性认证壁垒,国内市占率约15%。

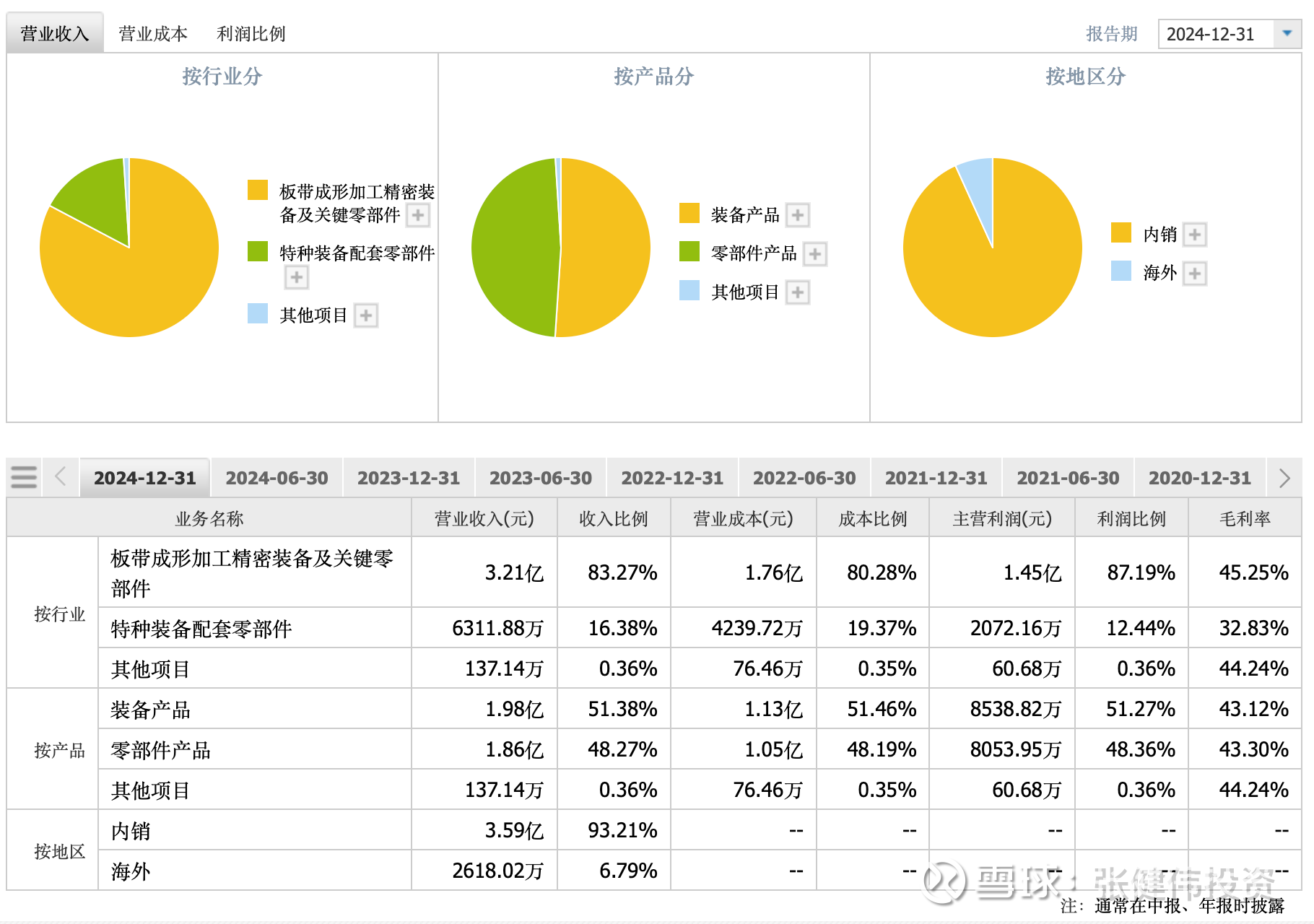

二、收入分析

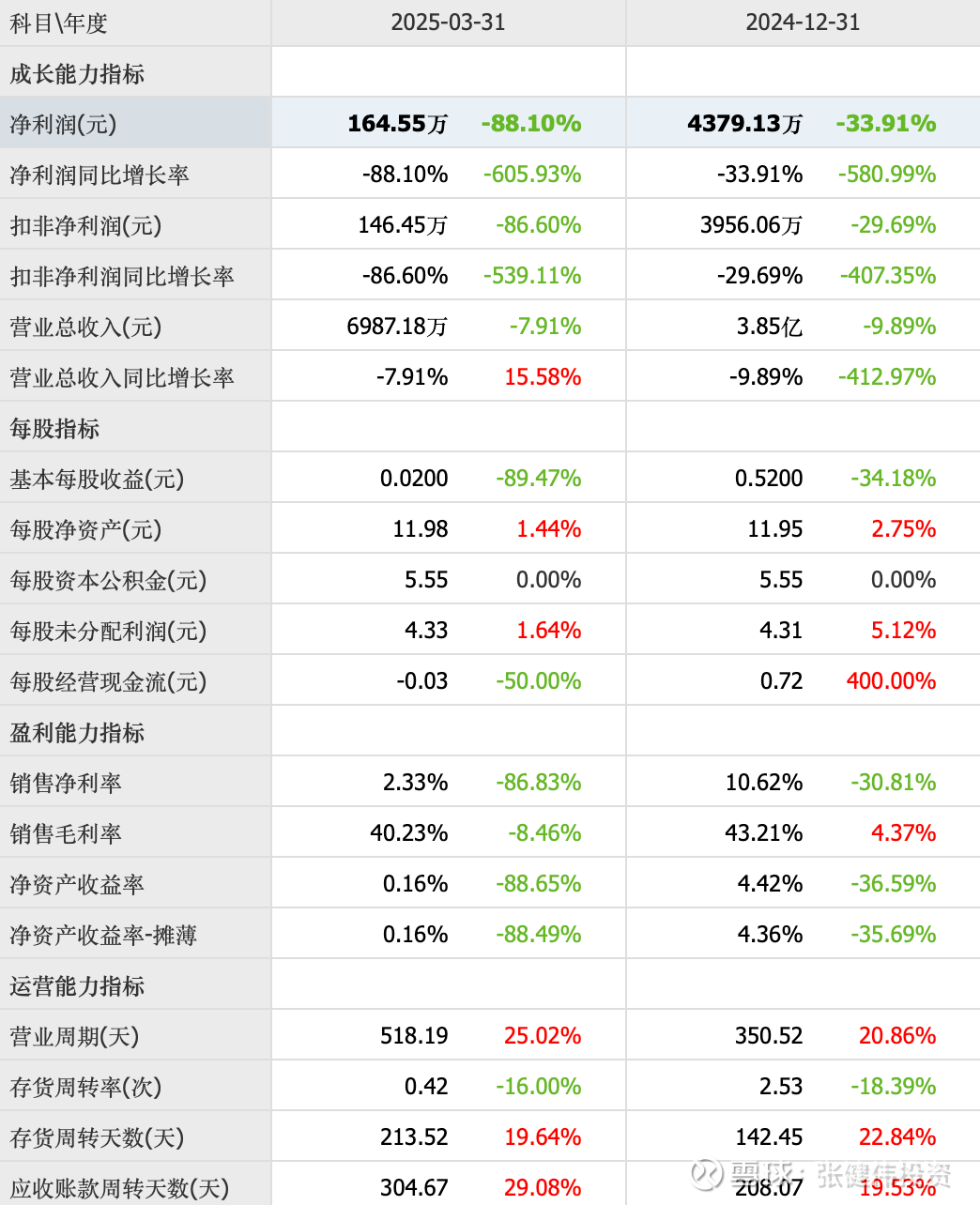

2024年全年:总营收3.85亿元,同比减少9.89%。其中,板带业务营收3.21亿元(+13.48%),毛利率45.25%;特种装备业务营收1.98亿元(-46.19%)。

2025年Q1:营收6987.18万元(-7.91%),归母净利润164.55万元(-88.1%),毛利率40.23%(同比降8.45%)。营收下滑主要因特种装备业务需求波动。

三、实控人

李文喜、岑红:合计直接持股28.84%(李文喜25.98%,岑红2.86%)。2025年5月,李文喜解除质押1350万股,质押清零。但因离婚纠纷,部分股份被司法冻结,实控权稳定性存疑。

四、增减持数据

减持:2025年2-3月,监事会主席陈思立减持24.72万股(占总股本0.29%),董事周继红减持2.36万股(占0.03%)。

增持:2025年4-5月,董事康晓莉、蒋宇峰等高管合计增持约6.5万股,金额超100万元。

五、回购数据

截至2025年7月,公司暂无公开的回购计划或实施记录。

六、市占率

板带装备:国内市占率超30%,替代进口趋势显著。

特种装备:特种车辆零部件市占率约15%,目标2027年提升至22%。

七、公司优势

技术壁垒:拥有“差异化进口替代”技术,研发投入占比超11%,多项产品填补国内空白。

客户资源:合作宝武、河钢、日本制铁等全球头部钢铁集团,以及军工领域核心客户。

政策红利:受益于高端装备国产化政策,2024年经营性现金流同比增403.56%。

八、竞争对手

国际:德国达涅利(冶金装备市占率约25%)、日本西马克(约20%)。

国内:亚威股份(毛利率约27%)、泰尔股份(约26%)、全信股份(约50%)。

九、最近热点新闻

实控权不确定性:2025年6月,实控人李文喜与岑红离婚案再审,股权分割可能影响公司控制权。

新业务拓展:2025年6月成立子公司博亚高精(深圳),布局智能装备与机器人领域。

高管增持:2025年4月,董事、高管计划增持380万-760万元,彰显信心。

权益分派:2024年拟每10股派2.5元转增4股,股权登记日为2025年6月6日。