每天了解一家公司:通达海

一、主营业务

通达海是司法信息化领域的头部企业,核心业务聚焦于**智慧法院**相关的电子政务市场,提供软件开发、系统集成及技术服务。具体包括:

智慧审判与执行系统:覆盖法院审判流程管理、执行案件信息管理等全流程,执行系统应用于全国78.45%的法院(2,749家),审判流程系统覆盖28.22%的法院(989家),市占率全国前二。

司法辅助服务:包括电子卷宗处理、庭审音视频管理、案件报结等事务集约管理,2024年该业务收入同比增长37.46%至1.04亿元。

法律人工智能应用:发布多模态法律大模型“海睿”,适配华为鲲鹏、昇腾等技术生态,赋能法院、公安、纪委监委等领域。

跨行业解决方案:如金融纠纷多元化解、破产案件全流程管理等,延伸至政法、司法行政、银行等领域。

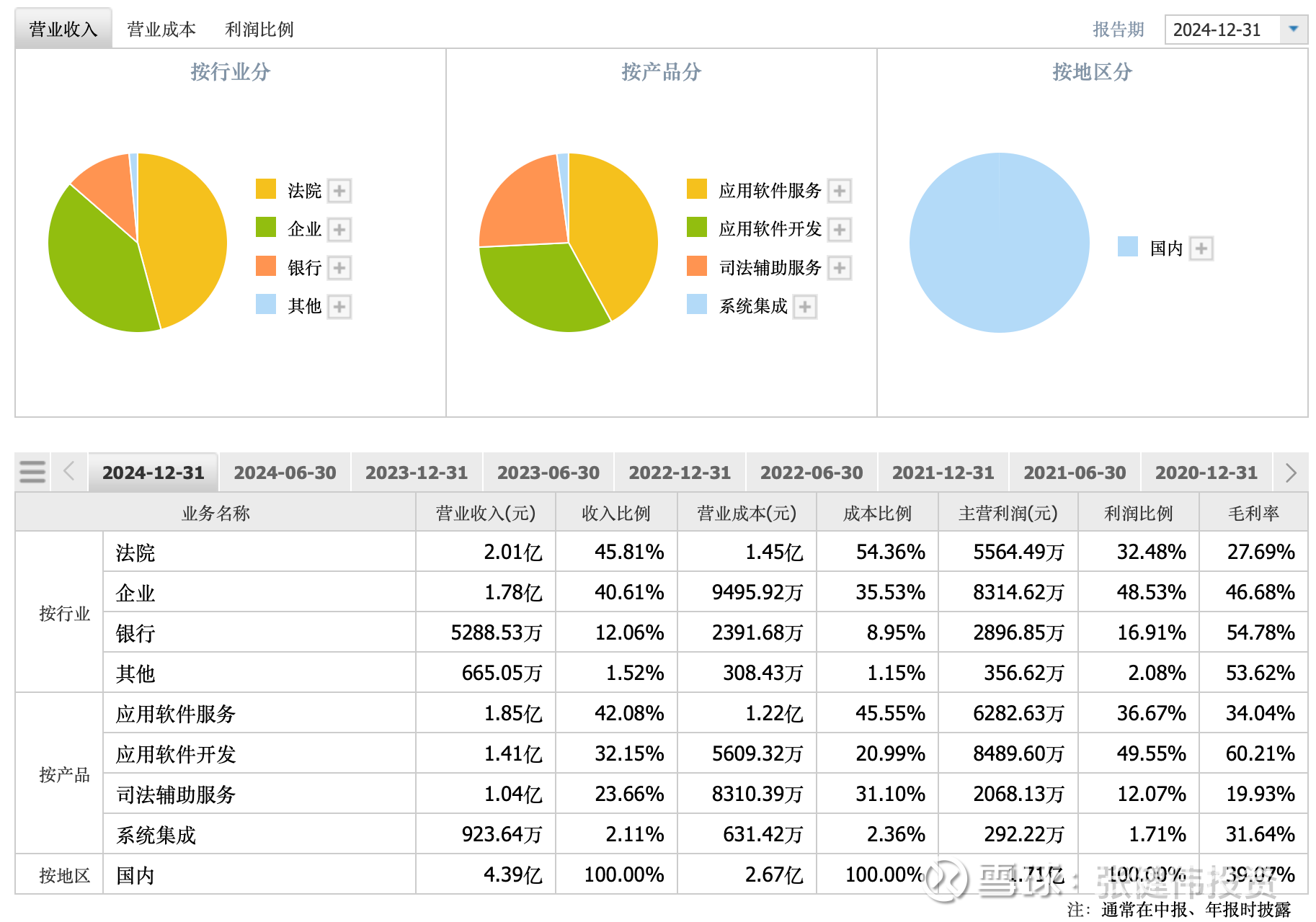

二、收入分析

整体表现:

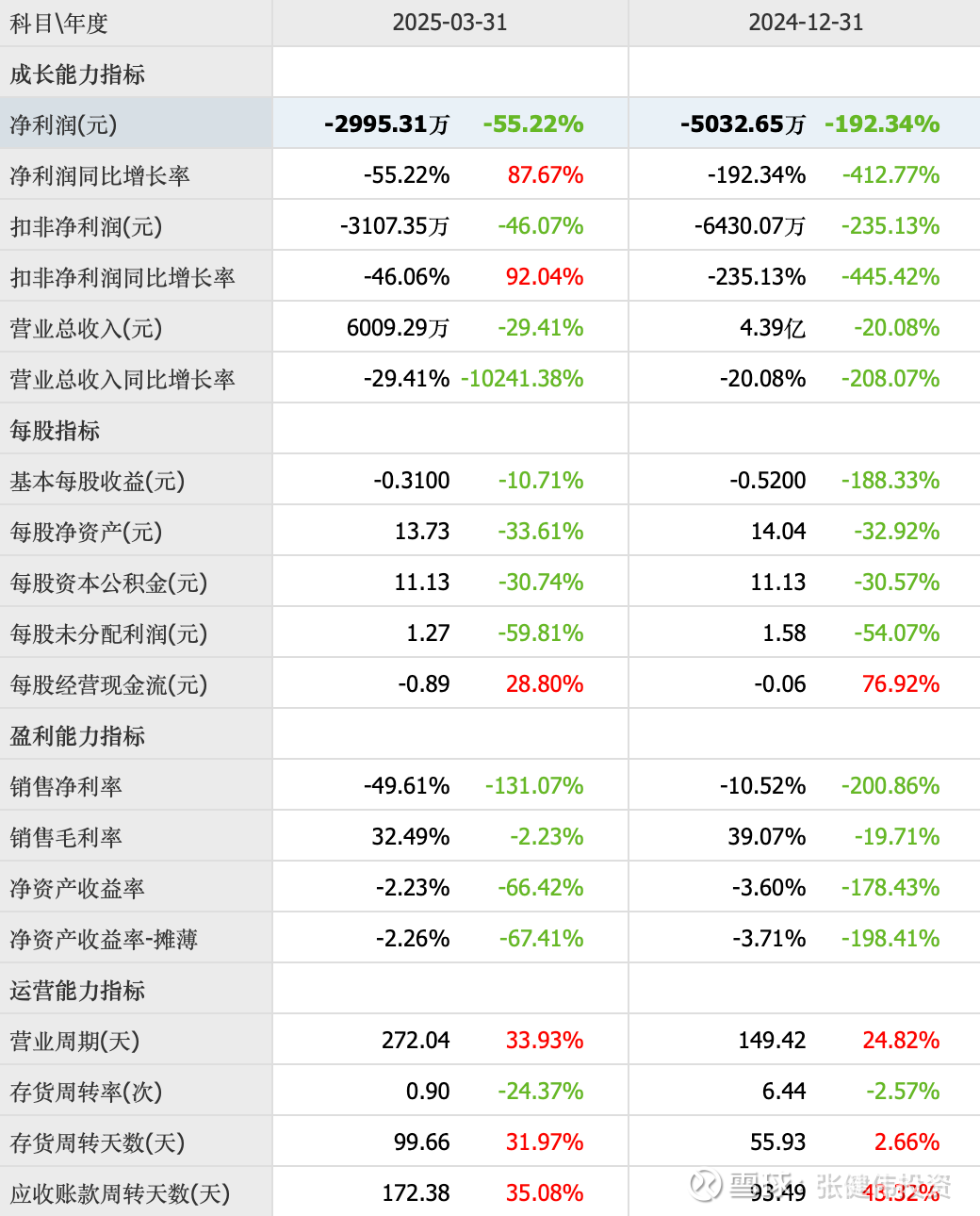

2024年营收4.39亿元,同比下降20.08%;净利润-5,032.65万元,同比下降192.34%,由盈转亏。

2025年一季度营收6,009.29万元,同比下降29.41%;净利润-2,995.31万元,同比下降55.22%。

业务结构:

应用软件开发:收入1.41亿元,同比下降52.71%,占比降至32.1%(2023年占比48.5%)。

应用软件服务:收入1.85亿元,同比增长9.9%,占比42.1%。

司法辅助服务:收入1.04亿元,同比增长37.46%,占比23.6%。

利润下滑原因:

法院客户预算收缩,新签订单减少;研发投入持续高企(2024年研发费用1.33亿元,占营收30.33%)。

递延所得税资产冲回约920万元。

三、实控人

郑建国:直接持股31.16%(3010.22万股),为公司最大股东,同时担任董事长兼总经理,是实际控制人。

四、增减持数据

史宇清减持:

2024年9月13日至12月12日,持股5%以上股东史宇清计划减持不超过252万股(占总股本2.61%)。截至2024年11月7日,已通过集中竞价和大宗交易合计减持193.7万股,减持后持股比例降至6.39%。

减持原因为个人资金需求,未违反承诺。

五、回购数据

尚未实施回购:2025年4月公告称“积极研究股份回购制度”,但截至目前未披露具体回购计划或执行情况。

六、市占率

智慧执行领域:全国第一,覆盖78.45%的法院(2,749家)。

智慧审判领域:全国前二,审判流程系统覆盖28.22%的法院(989家)。

七、公司优势

技术壁垒:

研发投入占比高(2024年30.33%),构建法律知识图谱和“海睿”大模型,实现智能文书生成、类案推送等场景落地。

客户资源:

覆盖最高人民法院及24个省、自治区的2,800多家法院,深度绑定司法系统核心客户。

先发优势:

深耕司法信息化28年,积累全流程业务经验,形成“产品+服务”护城河。

八、竞争对手相关数据

主要竞争对手:

华宇软件:法院信息化龙头,业务覆盖更广,2024年营收约35亿元(估算),市占率约30%。

南威软件:政务信息化综合服务商,法院业务占比约15%,2024年营收约25亿元。

榕基软件:聚焦电子政务,法院领域市占率约8%,2024年营收约12亿元。

对比差异:

通达海在执行系统市占率显著领先,但整体规模较小,抗周期能力较弱;华宇软件等对手综合实力更强,但细分领域竞争激烈。

九、最近热点新闻总结

AI+司法突破:

2025年7月9日涨停(涨幅20%),因“海睿”法律大模型落地应用,司法辅助服务收入增长显著,叠加微盘股概念催化。

接入DeepSeek大模型测试,探索AI在司法场景的深度融合。

ESG评级提升:

2025年6月ESG评级升至A级,吸引长期资金关注。

业绩与战略:

2025年一季报营收同比下滑29.41%,但研发投入持续加码,计划通过并购拓宽第二增长曲线。

2025年4月公告“质量回报双提升”方案,拟每年捐赠20万元用于社会公益,强化投资者回报机制。