每天了解一家公司:汉王科技

一、主营业务

汉王科技聚焦智能交互技术,形成三大业务板块:

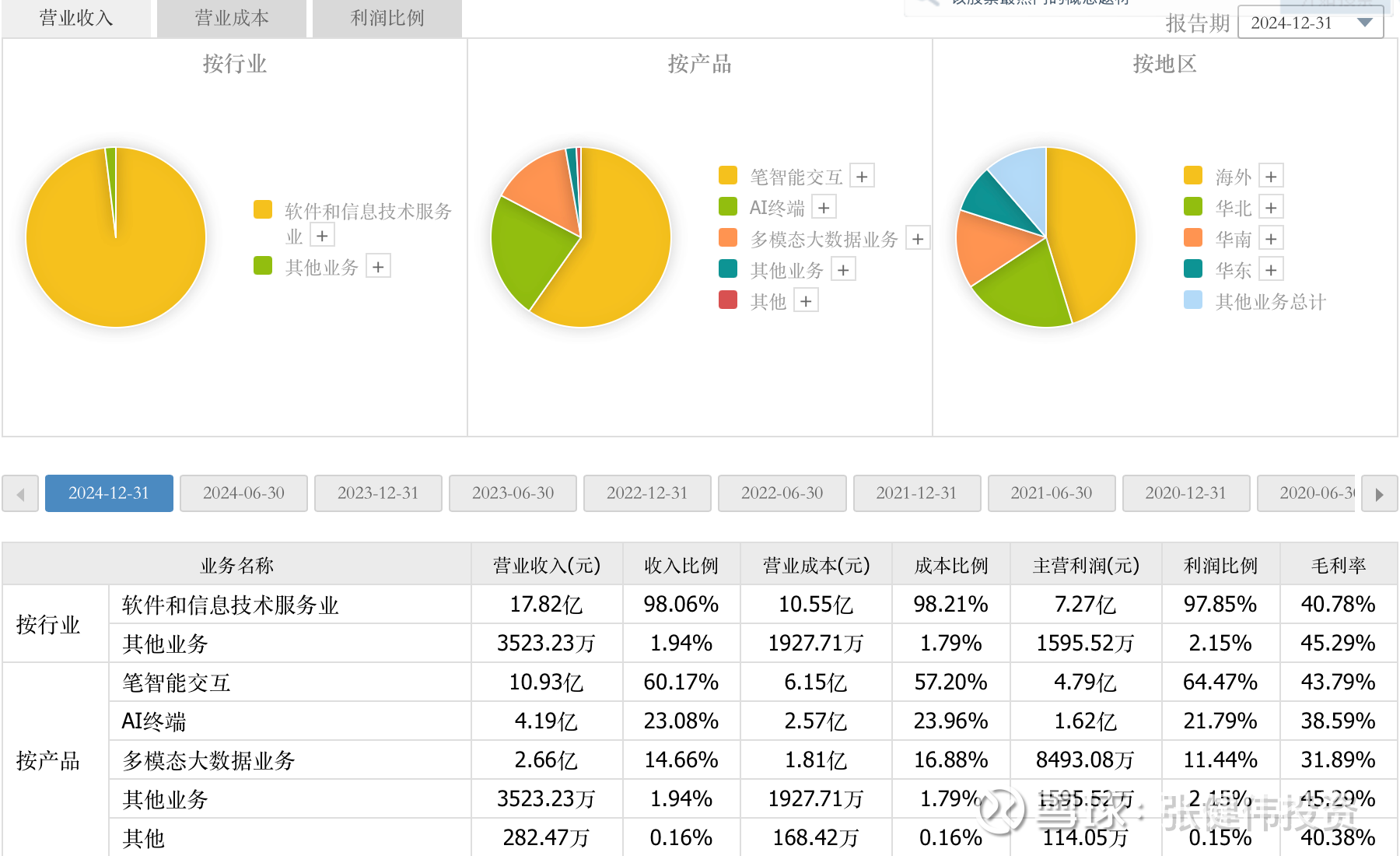

笔智能交互(2024年收入占比60.17%):包括数字绘画板、手写输入设备等,覆盖创意设计、教育、办公场景。海外市场占比超45%,受益于数字绘画市场回暖及新品推出,2024年收入同比增长26.53%。

AI终端(收入占比23.08%):核心产品为电纸书(如N10系列)、AI语音办公本、智能学习设备。2025年京东618期间,汉王电纸书总销量及10.3英寸、6英寸品类均位列京东平台第一。

多模态大数据业务(收入占比14.66%):提供OCR识别、文本大数据处理服务,应用于金融、医疗、政务等领域,2024年收入同比增长18.96%。

二、收入分析

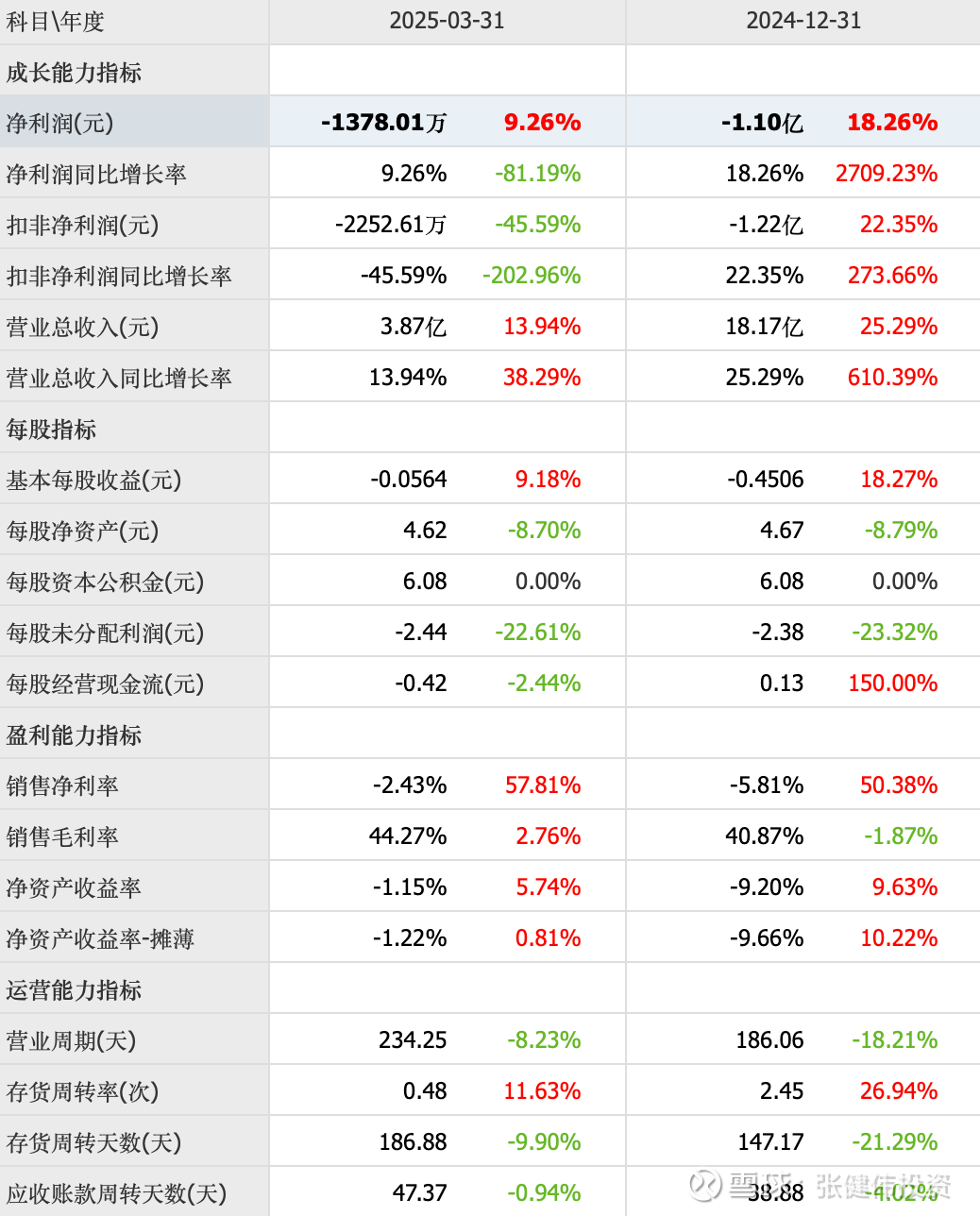

财务表现:2024年营收18.17亿元(同比+25.29%),净利润亏损1.10亿元(同比减亏18.26%);2025年Q1营收3.87亿元(同比+13.94%),净利润亏损1.06亿元(扣除一次性收益后实际亏损扩大)。

增长驱动:电纸书销量同比增长52.6%(2025年Q1),AI终端收入增长29.85%;海外市场占比45.26%,毛利率达48.12%。

风险提示:销售费用激增(2024年4.73亿元,同比+10.91%),研发投入占比从22.17%降至19.31%,需关注利润压力。

三、实控人

截至2025年7月,刘迎建(持股19.65%)和徐冬青(持股7.58%)为实际控制人,通过直接和间接方式合计控制公司27.23%股权。2024年以来股权结构未发生重大变化。

四、增减持与回购

增减持:2025年6月,徐冬青姐弟因个人资金需求减持,具体数量未披露;2024年Q3香港中央结算有限公司减持约32.88万股,李俊、杜洪菊等股东同步减持。

回购:2024年至今无回购计划或操作公告。

五、市占率

OCR领域:位列第三梯队,市场份额落后于腾讯云、阿里云、科大讯飞等,主要服务于垂直行业。

电纸书市场:2025年Q1销量同比增长52.6%,线上市场份额进入前五,与小猿、掌阅、文石等品牌竞争。在电子纸阅读器细分领域,汉王牵头制定《质量分级及“领跑者”评价要求 电子纸阅读器》标准,巩固行业地位。

六、公司优势

技术壁垒:

自研手写识别技术获国家科技进步一等奖,OCR技术获二等奖,是全球唯二拥有无线无源电磁专利的企业。

电纸书独创“减屏层设计”,透光性提升21%,屏白如纸效果显著。

产品创新:2025年推出N10二代电纸书,搭载自研天地大模型,支持语音转写、会议纪要生成等AI功能;仿生机器狗技术进入完善期,预计下半年推出商用化产品,重点落地安防巡检场景。

生态布局:电纸书整合京东读书、微信读书等资源,接入DeepSeek、通义千问等大模型,构建开放系统平台。

七、竞争对手分析

OCR领域:

第一梯队:腾讯云、阿里云、华为云(依托云服务优势占据云端市场)。

第二梯队:科大讯飞(语音+OCR全栈能力)、商汤科技(AI视觉技术)。

电纸书领域:

小猿:2025年Q1销量领跑,主打学习场景;

掌阅:内容生态丰富,性价比突出;

文石:高端市场定位,支持开放系统。

八、近期热点新闻

产品突破:

2025年6月发布N10二代电纸书,升级八核处理器、Android 14系统及AI助手功能,支持离线语音转写和多模态交互。

仿生机器狗完成技术验证,预计2025年下半年量产,瞄准安防巡检、工业监测等B端场景。

市场表现:

2025年京东618期间,汉王电纸书销量夺冠,10.3英寸型号市占率超20%。

电子纸阅读器“领跑者”标准发布,汉王主导行业质量分级体系。

资本动态:

实控人徐冬青姐弟因个人资金需求减持,2025年6月公告称“严格履行信息披露义务”。

2025年Q1研发投入6414万元(同比+21.3%),重点投向大模型与AI终端。

九、风险提示

持续亏损:2021-2024年累计亏损超4.8亿元,经营性现金流连续三年净流出。

竞争加剧:电纸书市场面临小猿、掌阅等品牌挤压,OCR领域需突破云厂商垄断。

技术投入压力:2024年研发费用3.51亿元(占营收19.31%),若无法转化为产品竞争力,可能影响长期发展。