每天了解一家公司:骏亚科技

一、主营业务

骏亚科技专注于印制电路板(PCB)的研发、生产和销售,产品涵盖刚性电路板(RPCB)、柔性电路板(FPC)、刚柔结合板(RFPC)、高密度互联电路板(HDI)及表面贴装(SMT)服务,应用于机器人、AI服务器、消费电子、汽车电子等领域。公司拥有8个制造工厂,提供从研发样板、小批量到中批量板的一站式差异化服务,具备1-108层线路板研制能力。

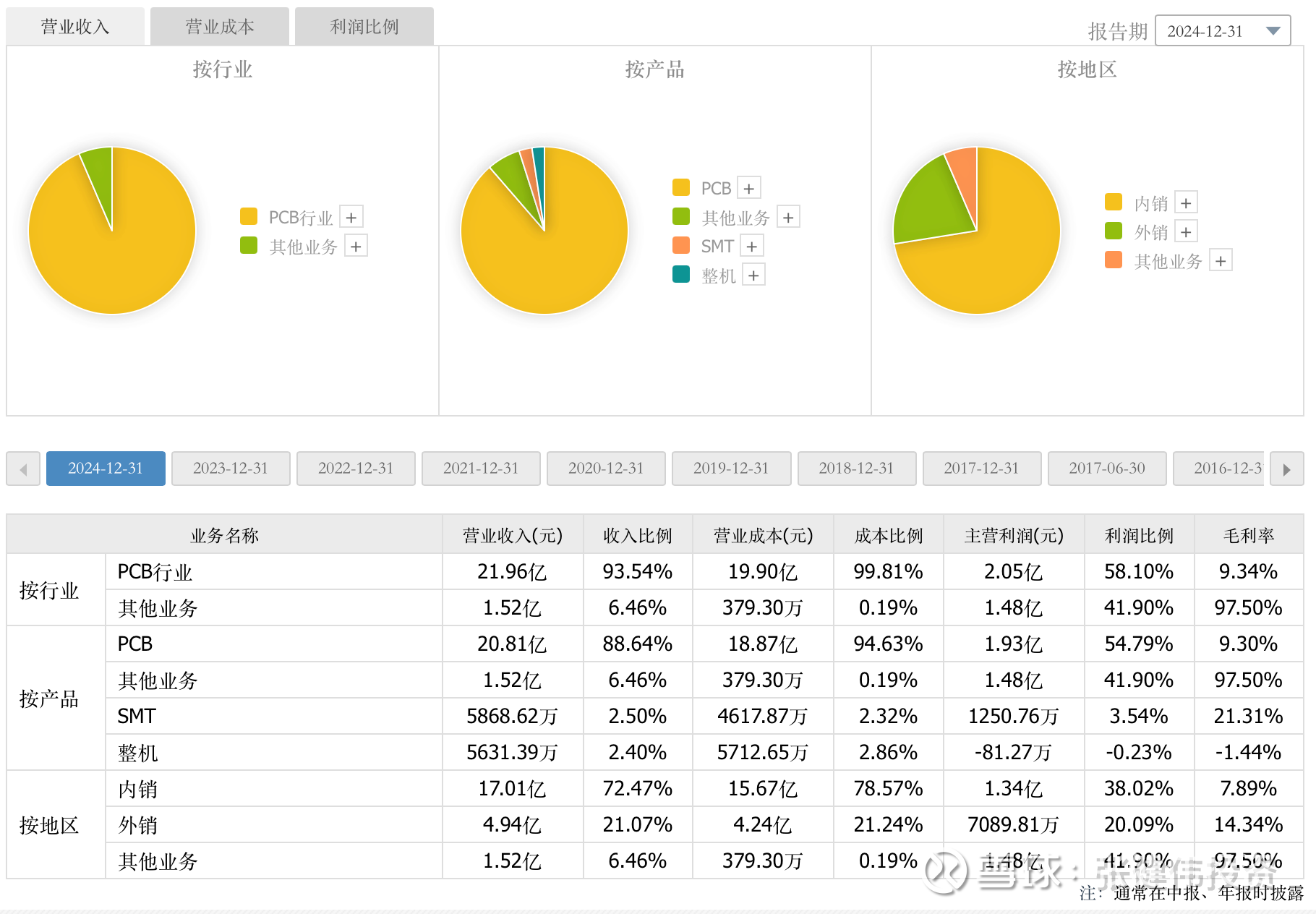

二、收入分析

整体表现:

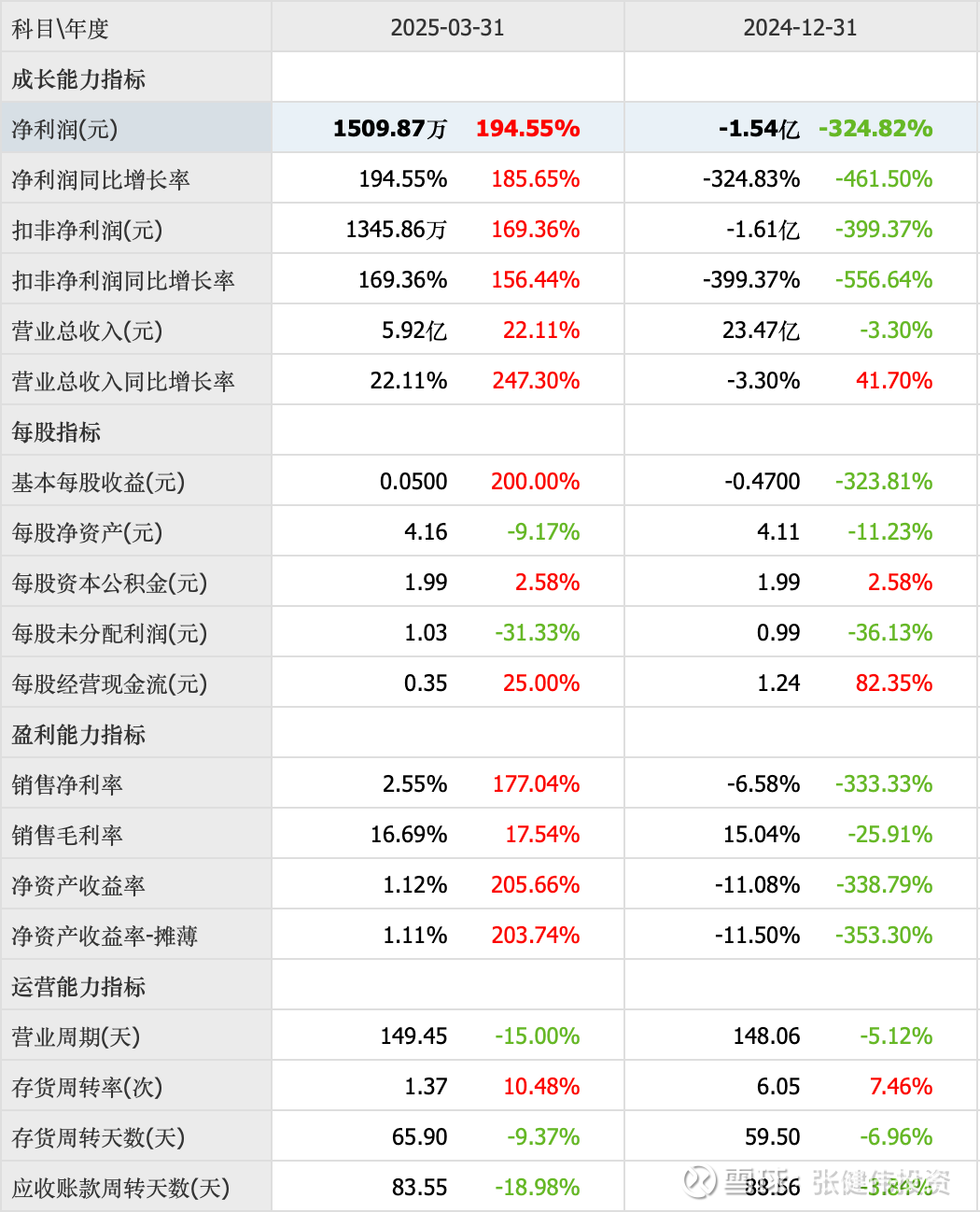

2024年营业总收入23.47亿元,同比下降3.30%;净利润亏损1.54亿元,主要因毛利率下降及计提商誉减值1.23亿元。

2025年第一季度营收5.92亿元,净利润1510万元,同比扭亏为盈;中报预告净利润3600-4200万元,同比大幅改善。

改善驱动:

国内需求回暖,牧泰莱子公司订单恢复,商誉减值压力缓解。

越南工厂土建启动,海外产能布局推进。

三、实控人

公司实际控制人为叶晓彬、陈兴农等,通过骏亚企业有限公司(持股1.87亿股)及其他关联方合计控制公司。截至2025年3月,前十大流通股东包括骏亚企业(持股12.43%)、瑞银集团(新进)、肖丽连(增持)等。

四、增减持数据

2025年一季度变动:

增持:肖丽连增持125.75万股至125.75万股。

减持:杨潇减持88.59万股至88.59万股;陈兴农此前减持。

新进:瑞银集团持股127.42万股。

机构动向:汇添富基金、应驰等退出十大流通股东。

五、回购数据

截至2025年7月,公司未发布股份回购计划或相关公告。

六、市占率

行业地位:

2024年全球PCB产值735.65亿美元,中国占412.13亿美元(同比+9%)。

骏亚科技在“中国电子电路行业综合PCB百强”中排名第36位,属于中上游企业。

细分领域:

在毫米波汽车雷达PCB市场,骏亚科技与中京电子、景旺电子等竞争,但具体份额未披露。

AI服务器、机器人PCB业务处于拓展阶段,计划2026年放量。

七、公司优势

技术研发:

2025年新增专利61项,研发投入1.12亿元(占营收4.77%),聚焦卷对卷工艺、高多层板技术。

牧泰莱子公司强化样板研发能力,覆盖多样化需求。

产能布局:

珠海工厂样板产能逐步释放,越南基地启动建设以分散地缘风险。

客户资源:

供应多家知名机器人客户,拓展AI服务器领域(如华为、浪潮潜在合作)。

成本管控:

通过“反内卷”政策优化竞争环境,加强工艺改进和毛利率提升。

八、竞争对手数据

对比分析:

深南电路、沪电股份在高端市场(如AI服务器、通信设备)占据主导,骏亚科技以差异化服务(小批量、一站式)切入细分领域。

景旺电子在柔性电路板领域领先,骏亚科技通过卷对卷工艺升级追赶。

九、最近热点新闻(2025年5-7月)

业绩扭亏:

2025年中报预告净利润3600-4200万元,同比扭亏为盈,主因牧泰莱订单恢复及成本管控见效。

产能扩张:

越南工厂完成设立登记,土建工程启动,目标2026年投产以服务海外客户。

技术突破:

卷对卷工艺研发进展顺利,计划匹配新能源汽车电池板需求,降低生产成本。

机构关注:

2025年7月24日接待长城证券、长盛基金等6家机构调研,聚焦AI服务器、机器人PCB业务进展。

股价异动:

7月28日股价涨停(14.84元),市值48.4亿元,反映市场对业绩改善及海外布局的预期。