每天了解一家公司:钢研高纳

投资要点

钢研高纳作为国内高温合金领域的绝对龙头,凭借深厚的技术积累和全产业链布局,持续受益于国产替代和军民融合发展。公司在铸造高温合金领域市占率超 40%,是国产大飞机 C919 发动机的核心供应商。然而,2025 年一季度业绩表现出 "增收不增利" 的特征,净利润同比下滑 41.9%,主要受原材料价格上涨和研发投入增加影响。近期公司控股股东通过定增增持至 42.01%,彰显对公司长期发展的信心。随着 C919 产能提升、核电项目重启以及深海装备需求增长,公司有望在 2025 年下半年迎来业绩拐点。

一、主营业务

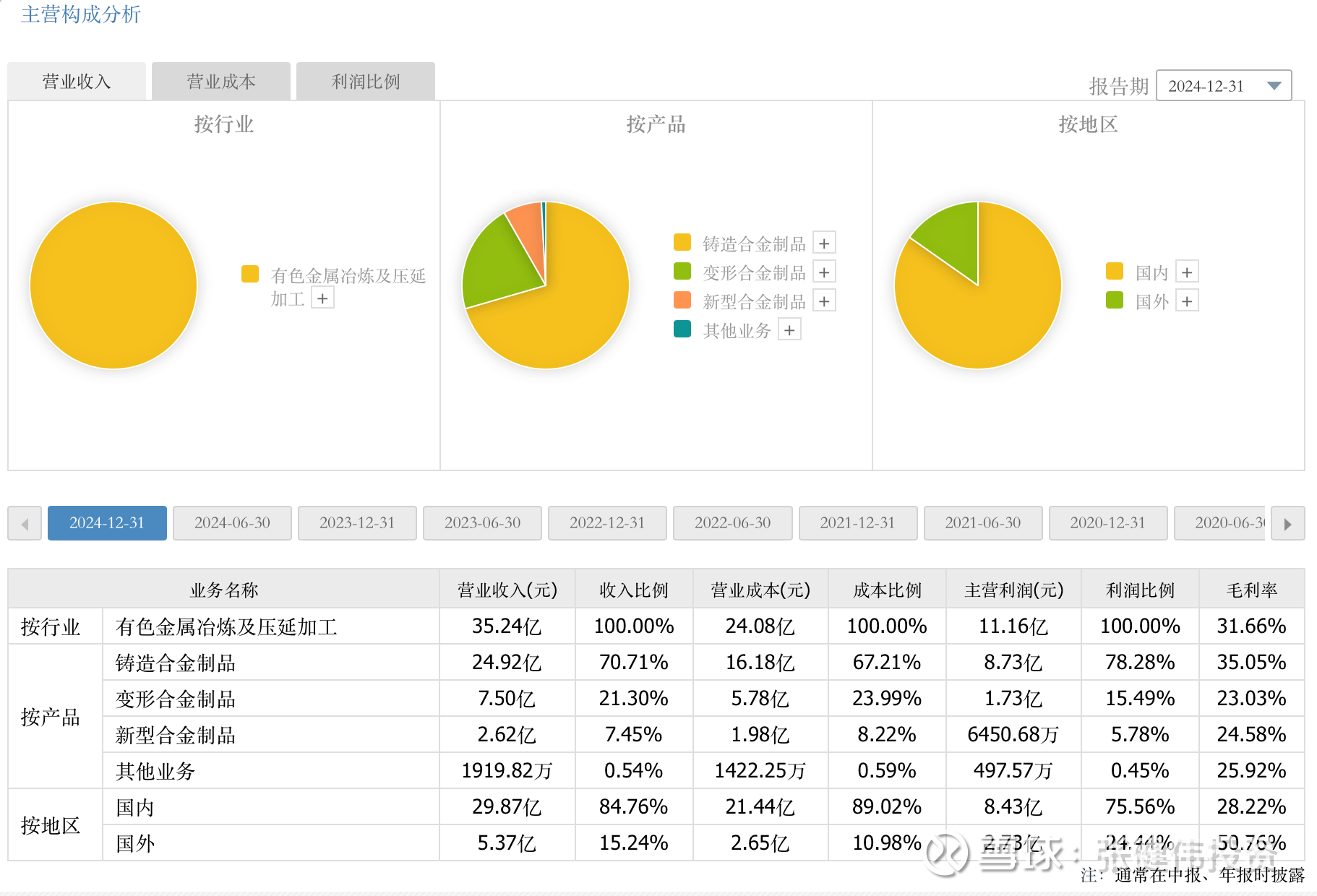

钢研高纳是国内高温合金领域龙头企业,核心业务聚焦高温合金材料的研发、生产与销售,产品覆盖铸造高温合金、变形高温合金、新型高温合金(如粉末高温合金、ODS合金)三大类,广泛应用于航空航天发动机热端部件、工业燃气轮机、核电等高端领域。具体业务结构如下:

铸造合金制品:占营收70.71%,主要用于航空航天发动机叶片、燃烧室等核心部件,技术壁垒高,独家供应多款军用单晶合金产品。

变形合金制品:占营收21.30%,以小批量、定制化产品为主,满足航空航天、燃气轮机等领域复杂结构件需求。

新型合金制品:占营收7.45%,包括粉末高温合金、ODS合金等前沿材料,部分产品国内独家供货,技术储备处于领先地位。

二、收入分析

财务表现:

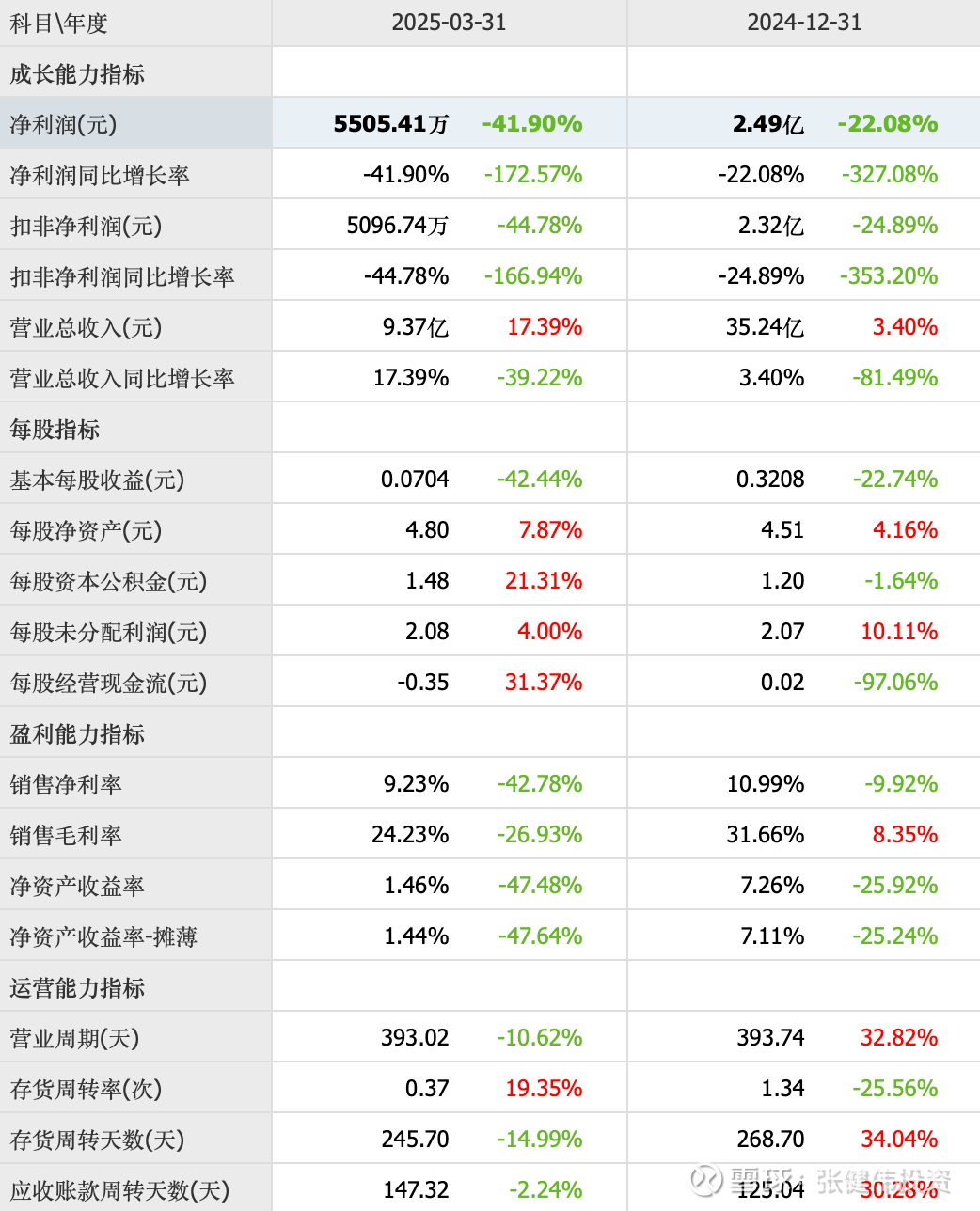

2025年第一季度:营收9.37亿元(同比+17.39%),归母净利润5505.41万元(同比-41.90%),毛利率24.23%。净利润下滑主要受原材料成本上涨及研发投入增加影响。

2024年上半年:营收17.29亿元(同比+15.6%),归母净利润2.55亿元(同比+12.8%),毛利率31.9%。

长期增长:2017-2022年营收CAGR达33.7%,净利润CAGR达41.8%,主要受益于航空航天需求增长及并购整合。

业务结构:

航空航天领域占比约50%,石化、冶金等民用领域占比约40%,核电、汽车等其他领域占比约10%。2025年互动易披露,公司产品已应用于国产大飞机项目。

三、实控人

控股股东:中国钢研科技集团有限公司(持股42.01%),通过2025年3月定向增发增持2182万股,巩固控股地位。

实际控制人:国务院国资委,股权结构稳定,无控制权变更风险。

四、增减持数据

增持动态:

2025年3月,控股股东中国钢研以每股21.54元认购定向增发股份2182万股,持股比例从40.38%提升至42.01%,彰显长期信心。

减持动态:

2025年一季度,国新投资减持12.11%至2805.54万股,易方达创业板ETF减持7.32%至1201.99万股,部分机构因获利了结或调仓操作退出。

五、回购数据

历史回购:2021-2023年多次回购注销限制性股票,累计回购约172万股,用于股权激励调整。

2024-2025年:截至2025年8月,未披露新的回购计划,资本运作重心转向定向增发及产能扩张。

六、市占率

行业地位:

航空航天领域:国内军用单晶叶片核心供应商之一,市场份额超50%,参与多款先进发动机研制。

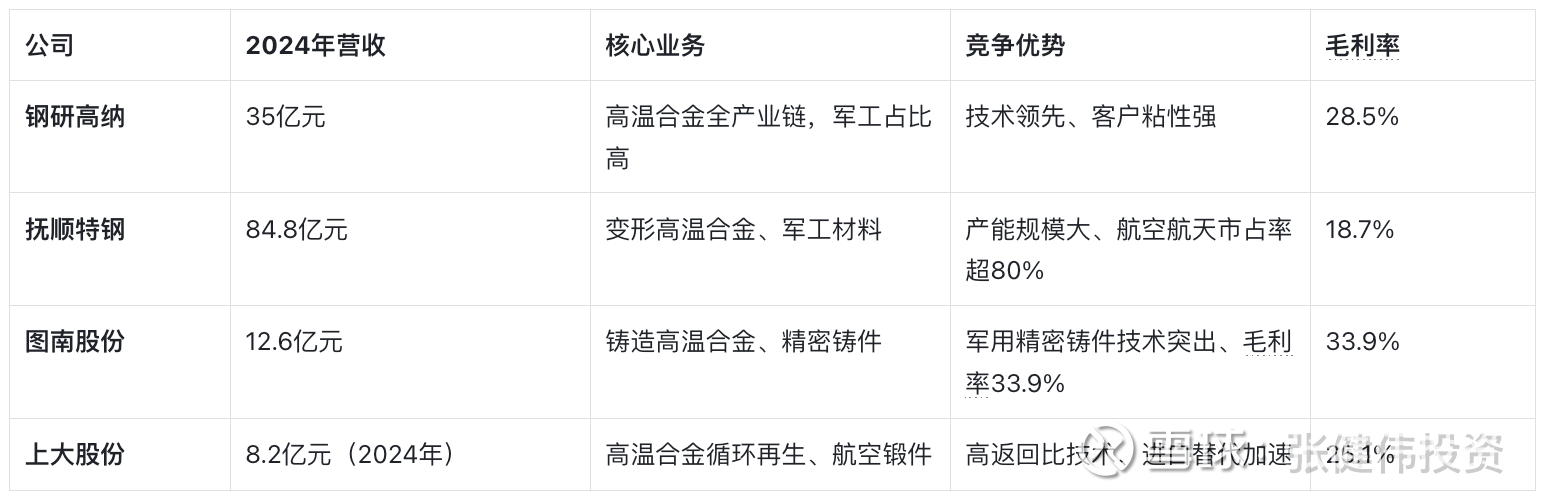

工业燃气轮机领域:与抚顺特钢、图南股份合计占据国内76.4%市场份额,其中钢研高纳在乙烯裂解炉管市占率达40%(国内第一)。

高端产品:粉末高温合金、ODS合金等新型材料国内独家或主导供应,进口替代空间显著。

七、公司优势

技术壁垒:

拥有国家级研发平台,承担多项国家重大专项,在第三代单晶合金、四代粉末盘等领域技术领先,部分产品性能对标国际龙头。

独家掌握航空航天用大尺寸单晶叶片制备工艺,技术护城河深厚。

客户资源:

核心客户包括中国航发、航天科技集团等军工央企,深度参与国产大飞机C919、长江系列发动机等国家项目。

产能布局:

青岛新力通子公司专注民用高温合金,形成“军工+民用”双轮驱动,2024年产能利用率超85%。

八、竞争对手数据

九、最近热点新闻总结

控股股东增持:2025年3月,中国钢研通过定增增持至42.01%,触发要约收购豁免,彰显对公司长期价值的认可。

国产大飞机突破:2025年6月互动易披露,公司产品应用于国产大飞机发动机热端部件,打开民用市场增量空间。

行业政策红利:《产业结构调整指导目录(2024年本)》将高温合金列为鼓励类产业,叠加“双碳”目标推动燃气轮机需求,公司受益显著。

股价波动:2025年8月6日股价上涨2.2%,成交额5.06亿元,市场对军工材料国产化预期升温。

财务表现分化:2025年一季度营收增长稳健,但净利润下滑,引发市场对成本控制能力的关注。