每天了解一家公司:友升股份

一、主营业务

核心业务板块:铝合金汽车零部件的设计、开发、生产、销售。

主要产品或服务: 门槛梁系列(2025年上半年占比44.25%) 电池托盘系列(26.94%) 保险杠系列(10.66%) 副车架系列(3.18%) 其他(如减震系列等,合计占比约14.97%)

定位:专注轻量化汽车零部件领域,推动新能源汽车续航升级和燃油车节能减排。

二、收入分析

近3年趋势(2022-2024年): 营收:23.5亿元 → 29亿元 → 39.5亿元,年均复合增长率约29%。 净利润:2.33亿元 → 3.2亿元 → 4.05亿元,年均复合增长率约31%。

关键财务指标变化原因: 行业周期:新能源汽车市场高增长(2025年上半年产销量同比+40%),驱动轻量化零部件需求激增。 成本控制:财务结构健康(2025Q3资产负债率30.53%,行业低位),资产规模扩张(总资产63.52亿元,同比+53.59%)。 新业务拓展:产品体系多元化(如电池托盘系列占比提升),绑定头部车企爆款车型。 研发投入:2025年研发费用率提升0.36个百分点,强化技术壁垒。

三、实际控制人

最终控制人:罗世兵及其配偶金丽燕。

持股比例:直接和间接合计控制70.44%股份(罗世兵直接持股1.41%,通过泽升贸易控制61.99%;金丽燕通过共青城泽升控制7.04%)。

控制路径:通过泽升贸易及共青城泽升(有限合伙)间接持股。

实控人备注:

罗世兵通过2003年的一次"代持"操作,从一名职业经理人转变为公司实际控制人,带领公司从濒临破产的困境企业转型为特斯拉、蔚来等新能源车企的核心供应商。其财富从42万元人民币增长至近69亿元,创造了从"打工人"到"身家69亿"的商业传奇。

然而,其成功路径伴随着一系列争议:履历"玩穿越"、资金使用不规范、客户集中度过高等问题。这些争议也反映出公司治理与规范运作方面存在的隐患,对投资者而言,需在关注其业务增长潜力的同时,审慎评估其公司治理风险。

四、增减持数据

近12个月内:暂无公开数据披露董监高、大股东或实控人的股份增持/减持情况。

五、回购数据

股份回购计划:暂无公开数据披露最近一次回购的时间、金额、股份数量及进展。

六、市场占有率

细分行业市占率: 门槛梁产品市占率64.25%(数据来源:公司公开披露,年份2025年)。 行业排名:在新能源汽车铝合金门槛梁领域居领先地位(定性描述)。

七、核心竞争优势

技术壁垒:深耕轻量化核心部件,研发费用持续增长,产品覆盖关键结构件(如高占比门槛梁)。

品牌影响力:深度嵌入特斯拉、蔚来、理想等头部车企供应链,获“质量卓越合作伙伴”奖项。

渠道网络:采用“平台化、多元化”客户战略,覆盖多款爆款车型,抗风险能力强。

成本控制:财务结构稳健(低资产负债率),IPO募资储备产能扩张资金。

政策支持:符合国家新能源汽车轻量化产业政策导向。

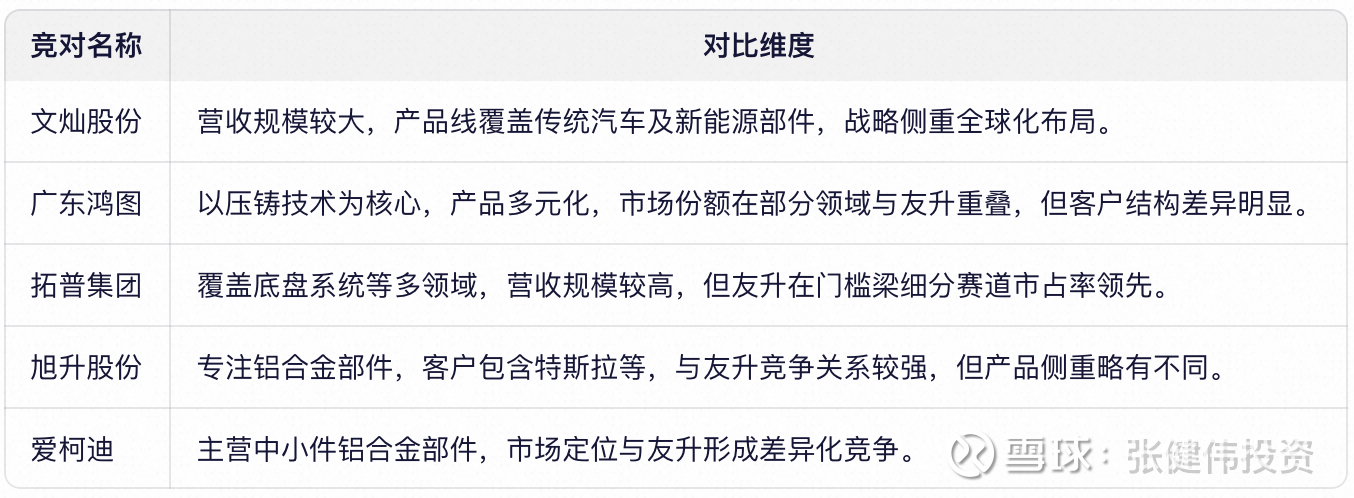

八、主要竞争对手

九、近期热点新闻摘要

2025年9月23日:友升股份于上交所上市,募资22.38亿元,开盘价90.02元,市值超160亿元。

2025年10月27日:公司融资余额达2亿元,融资净买入711.40万元,市场交易活跃。

2025年10月31日:三季报显示Q3营收创新高,全球化布局推进,资产负债率维持30.53%低位。

2025年6月19日:实控人罗世兵股权结构调整历史披露,从“打工人”到老板的转型路径公开。