A股尿素相关概念股

A股尿素行业主要企业及产能规模

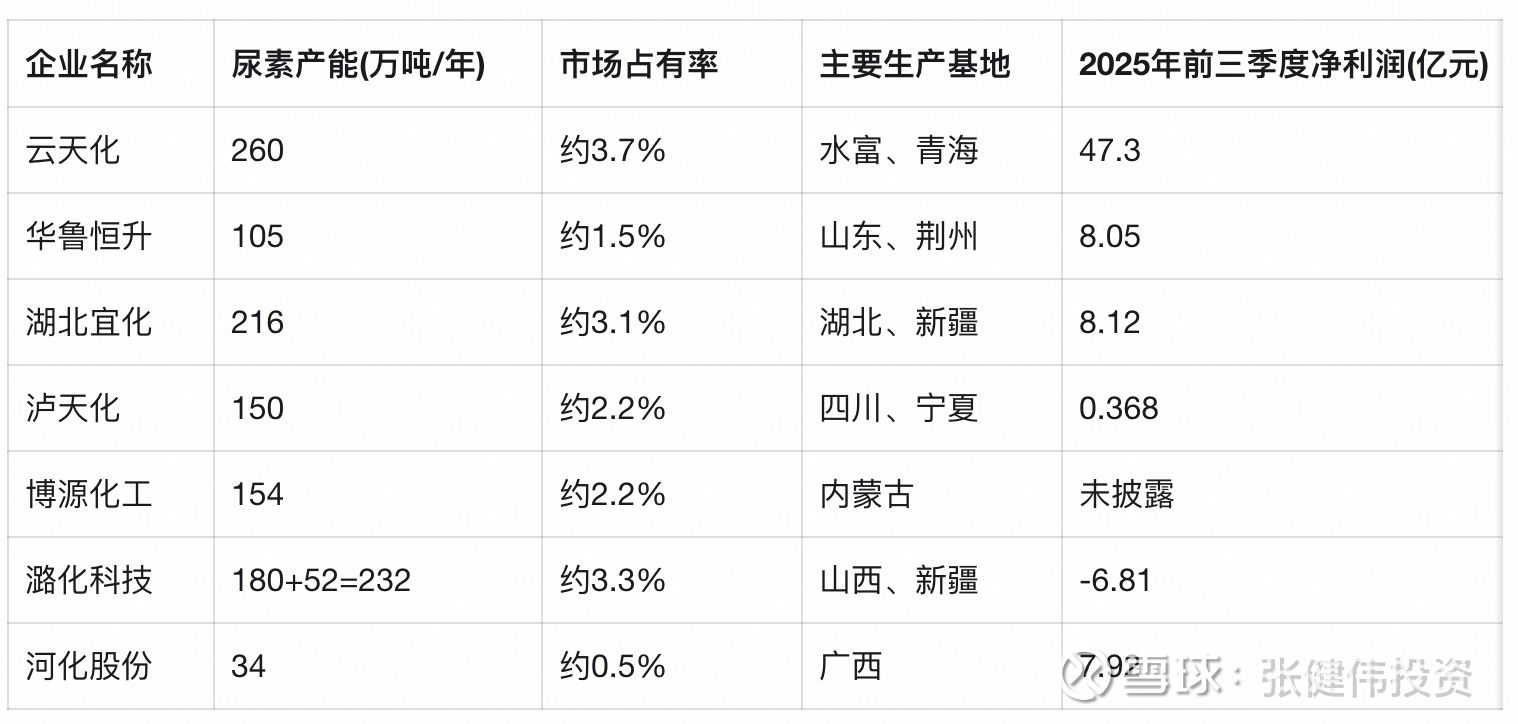

A股尿素行业上市公司可分为三个梯队,根据2025年最新数据,云天化以260万吨/年产能位居第一梯队,华鲁恒升和湖北宜化分别以105万吨/年和216万吨/年位列第二梯队,泸天化、博源化工、河化股份等企业则处于第三梯队。从市场集中度来看,A股尿素行业CR5不到20%,远低于心连心化肥所在的港股市场集中度。

1. 云天化:磷矿资源优势与全产业链协同

云天化的核心优势在于其磷矿自给率100%,拥有磷矿储量近8亿吨,磷矿采选能力1450万吨/年,这为其磷肥业务提供了强大支撑 。2021年云天化磷肥毛利率高达39.16%,远高于尿素业务的19.14% 。在尿素领域,云天化采用天然气制尿素工艺,成本约1690元/吨,低于煤炭制尿素企业 。2025年前三季度,云天化尿素业务营收37.04亿元,毛利率19.14%,净利润8.05亿元 。

云天化的劣势在于其磷肥与尿素业务的协同效应有限,且面临天然气价格波动风险。2025年天然气采购价格为1.93元/立方米,同比上涨2.6%,叠加硫磺等原料成本上升,尿素生产成本压力增大 。此外,云天化在腐植酸尿素等高附加值产品领域布局不足,差异化竞争力较弱。

2. 华鲁恒升:煤头尿素龙头与水煤浆气化技术

华鲁恒升是国内煤头尿素龙头企业,采用水煤浆气化技术,吨尿素煤耗1.8吨,较传统工艺节能15% 。2025年完全成本较行业低15%以上,但具体尿素成本约1659元/吨,仍高于心连心化肥的1174元/吨 。华鲁恒升合成氨-尿素一体化产能175万吨,具备规模效应 。2025年前三季度,华鲁恒升尿素业务营收58.26亿元,毛利率17.56%,净利润8.05亿元 。

华鲁恒升的优势在于其技术路线先进,能耗较低,且具备产业链协同能力 。但其劣势同样明显,煤炭自给率低,成本受市场煤价波动影响较大 。2025年煤炭价格同比降低12%,为公司带来约1.2亿元的利润弹性 。此外,华鲁恒升在出口配额分配上处于劣势,尿素出口业务受限 。

3. 湖北宜化:新疆低成本基地与新能源转型

湖北宜化的核心优势在于其新疆基地的低成本优势,尿素成本低于行业均值15%(约1400元/吨) 。2025年6月,湖北宜化完成对宜昌新发投的收购,持有新疆宜化股权比例由35.60%上升至75.00%,实现并表 。新疆宜化具备年产尿素60万吨、煤炭3000万吨的产能,为湖北宜化提供了稳定的原料供应 。

湖北宜化的劣势在于其多元化战略分散了资源,尿素业务毛利率仅为12.9%,低于公司整体毛利率 。2025年上半年,湖北宜化化肥板块实现营收47.94亿元,占比40%,而煤炭业务贡献14.30亿元,占比12% 。此外,湖北宜化在腐植酸尿素等高附加值产品领域进展缓慢,未在2025年半年报中单独列示收入 。

4. 泸天化:天然气制尿素成本优势与西南区域垄断

泸天化的核心优势在于其天然气制尿素成本优势显著,理论成本约1690元/吨(低于煤炭制尿素企业) 。作为西南地区尿素龙头,泸天化在区域内具有较高的市场占有率,品牌影响力强 。2025年一季度,泸天化实现净利润3682.92万元,同比增长10.26% 。

泸天化的劣势在于其产能规模较小,仅为150万吨/年,且面临天然气价格波动风险 。2025年天然气价格同比上涨2.6%,增加了尿素生产成本 。此外,泸天化在高附加值产品领域布局不足,出口业务占比低,抗周期能力较弱 。

5. 博源化工:纯碱副产尿素模式与煤炭自给率

远兴能源的核心优势在于其纯碱副产尿素模式,降低了边际成本。公司拥有154万吨/年尿素产能,煤炭资源自给率超60%,为尿素生产提供了稳定的原料供应 。2025年前三季度,远兴能源尿素业务营收占比34.53%,毛利率26.6%,盈利能力较强 。

远兴能源的劣势在于其尿素业务规模较小,仅为154万吨/年,且在高附加值产品领域布局不足。此外,公司依赖纯碱副产尿素模式,当纯碱价格大幅波动时,尿素业务可能受到影响。