2026年中国商业航天产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院

· 广东

中商情报网讯:全球商业航天正加速向规模化部署、商业化深耕与全球化竞争转型。中国商业航天虽起步较晚,但凭借政策扶持、技术突破与成本优势,已进入快速追赶期。可重复使用火箭、低轨卫星组网及太空经济衍生业务成为核心增长点,产业链成熟度持续提升,未来发展潜力巨大。

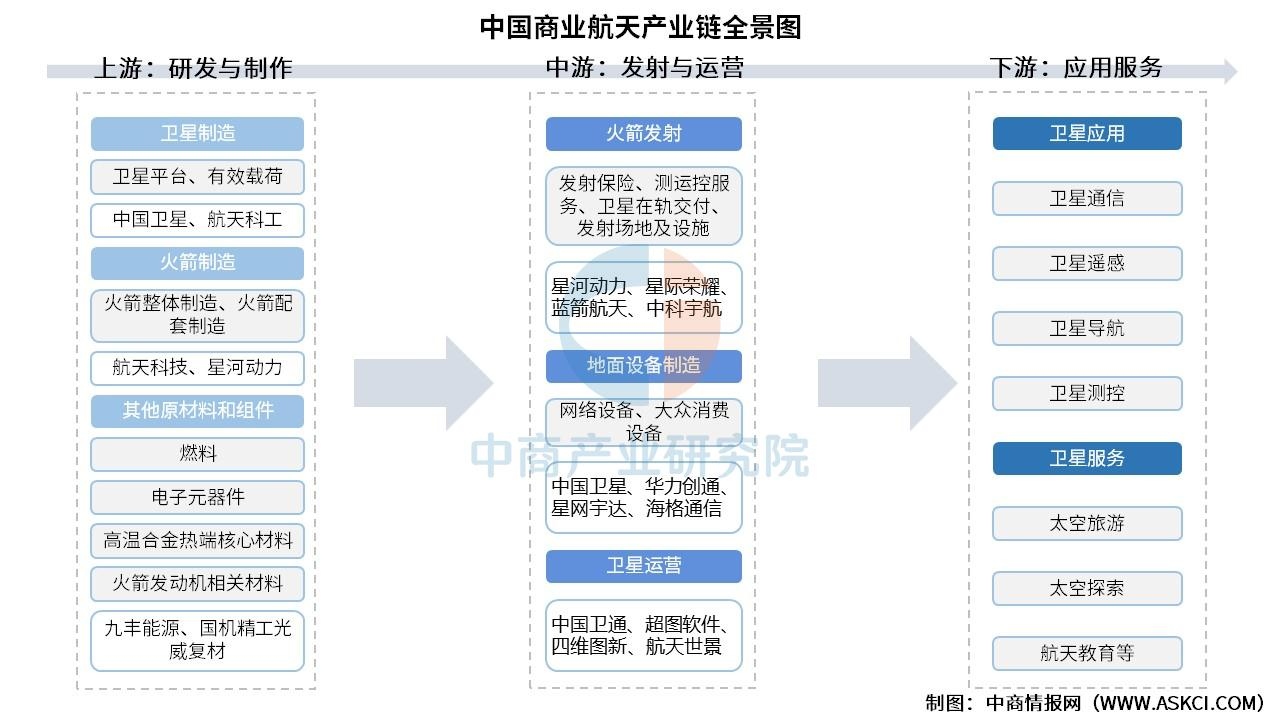

一、产业链

商业航天产业链上游是火箭制造、卫星制造及相关配套设备;中游为卫星发射、地面设备制造和卫星运营;下游为终端应用及服务市场,传统应用场景包括通信、导航、遥感,新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

资料来源:中商产业研究院整理

二、上游分析

1.卫星制造

(1)总收入

近年来,在空间基础设施建设加速及技术进步的推动下,中国卫星制造行业市场规模保持稳定增长。中商产业研究院发布的《2025-2030全球及中国人造卫星行业发展现状调研及投资前景分析报告》显示,2024年中国卫星制造行业总收入达到132亿元,近五年年均复合增长率

点击查看全文