【逻辑哨兵】小赛道+伪龙头+业绩虚高+能力错配高风险标的:南方泵业液冷逻辑

伪龙头叙事: "液冷泵国内第一"本质是小池塘里的大鱼,2024年液冷泵市场规模仅50-80亿,南方泵业占比<5%,绝对量太小;一旦格兰富/威乐发力,份额可能瞬间蒸发。

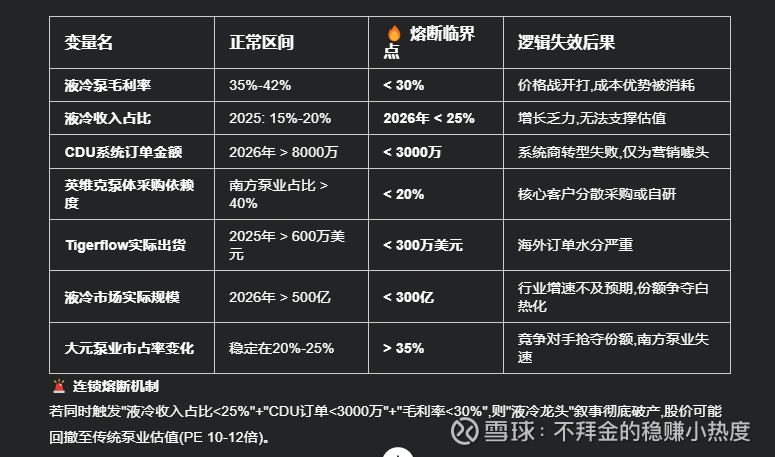

能力错配: 从零部件跃升系统集成需要5-10年技术积累+重资产投入,英维克2015年开始布局,2021年才爆发;南方泵业2024年才发布CDU,很可能只是为了炒概念,实际订单可能<3000万。

对标逻辑失效: 英维克2019-2021涨10倍的背景是:

5G基站+数据中心双周期共振

温控系统集成赛道当时仅3-5家玩家

毛利率稳定在45%+

而南方泵业面临的是红海竞争(10+玩家)+毛利率下行(35%→30%)+单一周期(仅AI算力),完全不可比。

逻辑链 #1: 液冷泵卡位核心价值环节

[主张] 循环泵占CDU成本50%、占液冷系统总价值20%,南方泵业国内市占率>30%排名第一,已进入英伟达、腾讯、阿里、华为供应链。

[支撑事实] 2025H1液冷收入0.66亿元(2024全年1.9亿),同比+210%;英伟达认证+磁悬浮泵量产。

[反向证伪变量] 🔥 价值量虚高风险: 循环泵是标准化工业品,技术门槛远低于CDU中的板换、控制系统;若下游英维克等系统集成商自研泵体或绑定格兰富等国际品牌,南方泵业"核心零部件"叙事将破产。关键监控指标: 英维克/曙光等CDU厂商泵体自给率是否提升。

逻辑链 #2: 从零部件向系统集成升级

[主张] 公司已发布NF-CDU系列冷量分配单元,提供"一站式制冷解决方案",从泵厂商跃升为系统商,复制英维克成长路径。

[支撑事实] 召开液冷系统解决方案发布会,产品覆盖5kW-600kW全场景。

[反向证伪变量] ⚠️ 能力错配陷阱:

技术壁垒: CDU系统集成需要热管理算法、PLC控制、全链路调试能力,南方泵业核心团队来自传统泵业,缺乏数据中心热管理基因;

渠道冲突: 若自研CDU,将与下游客户英维克、佳力图直接竞争,现有泵体订单可能被砍;

资本开支: 系统集成需要重资产投入(测试实验室、产线、售后团队),而传统泵业ROE仅8-12%,融资能力有限。

死亡信号: 若2026年CDU系统订单<5000万元,说明"系统商"转型失败,只是营销噱头。

逻辑链 #3: 成本优势打开海外市场

[主张] 产品价格仅为格兰富50%、比国际品牌低30-50%,北美子公司Tigerflow获950万美元订单,泰国工厂年底投产。

[支撑事实] 2025H1海外液冷收入同比+15.8%;美国本地化生产布局。

[反向证伪变量] 🔴 海外需求真实性存疑:

订单结构: 950万美元订单占2024年液冷收入1.9亿元(约1.35亿美元)的7%,但未披露是框架协议还是实际执行订单;

北美壁垒: 美国数据中心对供应商有严格认证(UL/FM/NSF),且倾向采购格兰富、Grundfos等本土品牌,中国泵企历史渗透率<5%;

汇率/关税: 2025年特朗普关税政策若升级,泰国产能能否规避存疑。

验证方式: 追踪Tigerflow 2025年报表,实际出货金额是否>800万美元。

逻辑链 #4: 赛道爆发驱动业绩高增长

[主张] 液冷市场从2025年354亿→2027年1082亿(CAGR 74%),公司净利润25年4.6亿→27年13.7亿(CAGR 73%)。

[支撑事实] AI算力需求持续增长,液冷渗透率从10%→40%。

[反向证伪变量] ⚠️ 业绩预测三重泡沫:

市场规模: 354亿→1082亿的测算来源不明,可能混淆了"液冷系统总值"与"国内新增市场";

份额假设: 隐含南方泵业液冷收入占比从2024年<10%→2027年>50%,但未考虑竞争加剧(大元泵业、威乐、格兰富扩产);

利润率: 27年PE仅6倍的前提是净利率从当前12%→20%+,但系统集成业务毛利率通常<30%(低于泵体35-40%),规模效应尚未验证。

逻辑链 #5: 金属回收业务对冲风险

[主张] 金属回收业务26年业绩有望大增(未披露具体数据)。

[支撑事实] 公司涉足再生资源业务。

[反向证伪变量] 🔴 逻辑孤岛: 金属回收与液冷泵完全不相关,且该业务在2024年报中占比<5%,即使翻倍也无法对冲液冷业务失速风险。此项仅为凑逻辑,不构成投资依据。

证伪搜索清单

竞争动态

大元泵业(南方泵业在液冷泵市占率的直接竞争对手)2025年业绩与客户进展

格兰富中国是否针对液冷市场推出"性价比"产品线

英维克、曙光等CDU厂商是否自研或绑定特定泵供应商

需求真实性

2025年国内液冷数据中心实际装机量(vs风冷)

英伟达GB200/B200服务器液冷渗透率(是否如预期达到50%)

腾讯/阿里/字节2025-2026 Capex指引(是否削减)

海外壁垒

美国UL/FM认证获证时间与产品覆盖范围

北美数据中心TOP20供应商中中国泵企市占率历史数据

特朗普关税政策对泰国产能的实际影响