全球黄金热潮下的价值洼地:从Aeris Resources看澳洲铜金股投资机会

最近看了李药师前辈的一些帖子,颇有感触,也想小试牛刀斗胆分析下。本来想结合一下地缘优势分析一下相关投资机会,奈何英国实在没啥相关资源,所以还是聚焦回了澳洲。

先看宏观背景,黄金的逻辑仍在深化,并且短期不会有所变化。

在全球货币周期与地缘风险并存的背景下,黄金的投资逻辑正在被强化。美联储进入降息前夕,实际利率回落使无息资产(黄金)相对吸引力上升,这也反映了利率见顶,通胀顽固的点,侧面又印证了黄金的投资逻辑。央行持续购金也释放了信号,2024年以来,全球央行净购金量连续创新高,尤其是亚洲与中东地区央行在去美元化布局中增加黄金储备。多地冲突与政治不确定性,也使黄金重新成为“系统性对冲”的核心资产。

在这种环境下,黄金价格维持在高位(美元金价约 2,500–2,600 区间),而矿企股价并未同步反映金价的涨幅,特别是澳大利亚与加拿大的中小型铜金矿公司,估值水平仍处于历史低位区间,成为潜在的“滞涨洼地”。

再看澳洲矿企的“防御性溢价”与估值错位,相较于其他矿区,澳洲投资风险更低

相较于拉美与非洲矿区,澳洲矿业的制度透明、税制稳定、资源丰富、能源可靠。

这意味着投资人承担的政治与汇率风险更低。

然而市场资金近期主要集中于:港股的中国金矿股(如灵宝黄金、招金矿业、山东黄金)、美股的ETF与大型金矿股(Newmont、Barrick),对澳交所与多伦多交易所中市值偏小、盈利稳定的铜金股,资金关注度偏低。这正为逆向投资者提供机会。

然后我们再专项分析下Aeris Resources(ASX: AIS),可被定义为澳洲铜金双驱动的“深折价”资产

关于公司介绍,由于李药师前辈也在文章中写过了,简单带过下。Aeris Resources 是一家总部位于澳大利亚的中型铜金生产商,旗下矿山全部位于澳洲。当前资产组合包括:两座在产矿(Crocodile Gold 金矿、Tritton 铜金矿)、两座待开发矿、一座准备出售的资产、年产约 1.5 吨黄金、2.5 万吨铜。

关于公司介绍,由于前辈也在文章中写过了,简单带过下。Aeris Resources 是一家总部位于澳大利亚的中型铜金生产商,旗下矿山全部位于澳洲。当前资产组合包括:两座在产矿(Crocodile Gold 金矿、Tritton 铜金矿)、两座待开发矿、一座准备出售的资产、年产约 1.5 吨黄金、2.5 万吨铜。

投资前必然要查实地分析与公司财报,简单Google一下,可能不准确,但是可以看个大概吧。市值约 2.1 亿澳元,2025 财年净利润约 0.45–0.7 亿澳元,我比较关注的是静态 PE、PB ,PE 3–4.6 倍,PB 仅 0.7,且账上现金高于有息负债,为净现金公司。若将铜产能增长因素考虑在内(目标 2028 年 4 万吨铜),潜在利润增长与估值修复空间巨大。

对于我们这种外行看这些数据显然不会特别有感触,那就对比下同类公司:(下面第一张表这个数据确实没有更新,评论区有前辈指出了,立正挨打,我重新找了更新数据,加在了后面,真的太依赖ai的数据了,关于数据准确度这一点我要好好反思)

(↑上表并非最新数据,下图重新更新了一下)

market cap换算一下大概是25.997亿港币

单看市值比,AIS 明显更具低估特征,更何况其铜业务尚未计入估值。

从股权与治理来看,大股东 SOL(Washington H. Soul Pattinson) 持股 31%,为澳洲老牌投资集团,连续 29 年分红,管理团队多来自紫金矿业在澳项目(诺顿金田),治理结构稳健。结合26 财年一季报,产量超预期(Tritton 满负荷运行),AIS 兼具低估 + 成长 + 杠杆属性,是澳洲最被忽视的铜金资产之一。

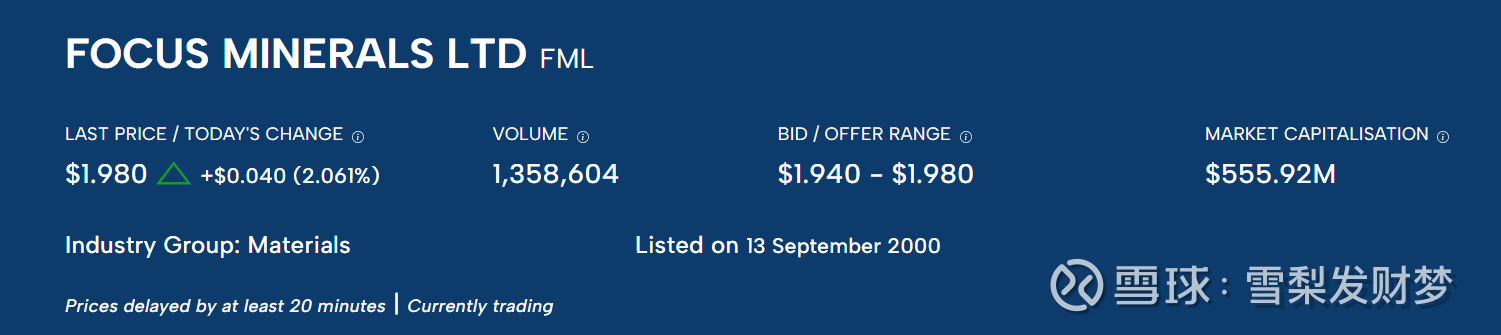

既然看了AIS,那就顺便看下Focus Minerals(ASX: FML),潜在“澳洲兖煤澳大利亚式”重估案例

另一只被NT_CLANNAD前辈关注的澳洲金矿股是 FML (Focus Minerals),这家公司同样在澳交所上市,主产区位于 Kalgoorlie-Coolgardie 黄金带核心地带。

同样简单scan 一下bg,当前市值约 3.61 亿美元,EV 约 3.09亿美元。假设金价 3,300 美元/盎司,2025–2026 年 FCF/EV 收益率高达 35%–66%,DFS 显示 AISC 约 1,618 澳元/oz(折合约 1,388 美元/oz),公司 DFS 中的峰值产量计划达 10 万盎司/年(约 3.1 吨)。主要增长动力来自 BV 地下矿。明后两年产量将爆发式提升,利润弹性极大。

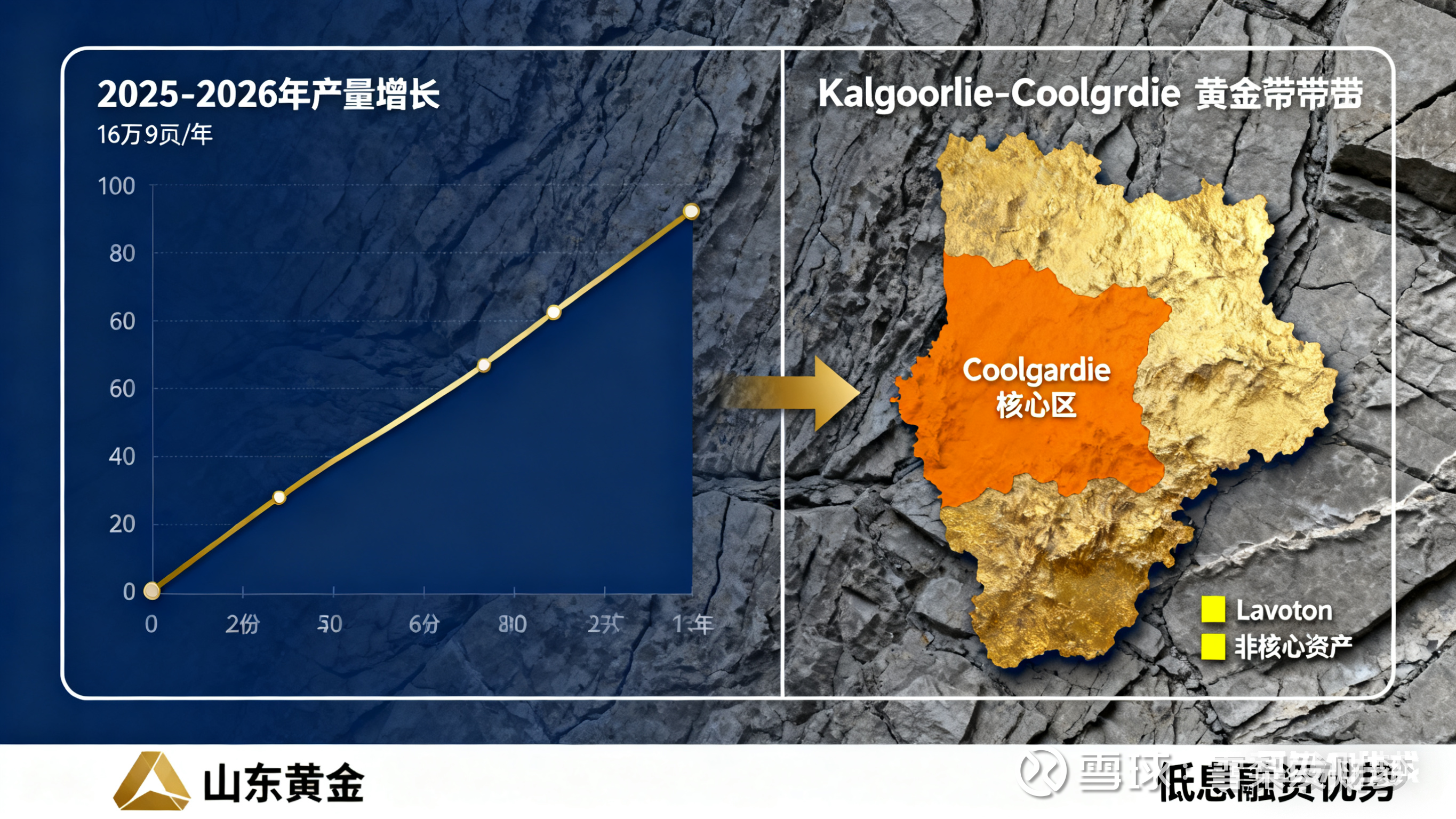

大股东 山东黄金 提供低息贷款。在澳中小矿企中,融资成本显著低于同行。公司不善宣传,低调运营,这也造成了“信息折价”。出售非核心资产(Laverton),集中资源发展 Coolgardie 核心区块。若与同地区 HRZ 等矿企合并,将成为 Kalgoorlie 区域第二大地主。未来有望进入分红期。

以上数据可能有些boring,直接上结论:FML 具备“产量爆发 + 成本领先 + 分红潜力”的稀缺组合,是澳交所黄金股中最被低估的标的之一。

项目AISFML主产品铜 + 金金市值(约)2.1 亿澳元2.5 亿美元估值水平PE≈3,PB≈0.7EV/FCF 仅 2–3 倍财务状况净现金低息债务(山东黄金)成长逻辑铜产能扩张 + 金价上行高品位矿投产 + 产量倍增催化剂26 财年产量爆发、资本回流BV 矿产量兑现、分红预期风险铜价波动、项目执行产能兑现节奏、流动性。

两者均体现出澳洲中小矿企的典型特征:资产优质但定价低估、财务稳健但缺乏资本热度。

当前黄金板块的主升浪主要集中在港股与美股的头部矿企,但真正的估值洼地与高弹性标的,正在澳交所的次新与中小矿企中酝酿。

Aeris Resources (AIS) 代表了“铜+金”的双资源安全边际,Focus Minerals (FML) 则代表了“高品位+爆发产量”的黄金杠杆。

随着资金轮动、业绩兑现与资本市场情绪转向,这类公司或许将成为下一轮黄金牛市中最具潜力的补涨主线。$山东黄金(SH600547)$ $灵宝黄金(03330)$ $龙资源(01712)$ @韭菲特漂流记 @李药师2003@NT_CLANNAD