$金蝶国际(00268)$ 总的来说,这份半年报在多方面表现出了向好的趋势,记录一下。

好的地方:

1、终于再次来到了盈利门口,不出意外今年会象征性微利了。上一次盈利还是在2019年了,这么一“转型”,在本就薄利的基础上大亏了五、六年。其实,对国内软件公司来说,到了今天,大家应该都会有一个共同的教训,卖SaaS似乎不应该成为长期亏钱的理由,改天哪怕以卖SaaS为主了在战略上其实也难以称之为转型成功,即便有老总为了面子不愿意承认这个观点。国情就是这样,不管是卖软件包还是卖SaaS,但不能不赚钱。上半年软件包业务收入在连续多期下降后本期还微增了,意外吧,不符合剧情设定吧?!

2、AI喊的震天响,但研发费用竟然下降了,不但占收入百分比下降了高达5.3个百分点,连绝对额都在下降。求生欲很强啊。

3、毛利率提高了2.4个百分点,销售费用率也下降了3.1个百分点,再加上研发费用率下降5.3个百分点,可见行业到了面对现实的地步,公司也务实了。在大部分公司收入下降的大背景下,公司仍能实现二位数收入增长,毛利率提升,费用率大幅下降,盈利看得见也就是个简单数学题了。

4、在连续扩编之后,终于举起了裁员大刀,半年就优化了1106人,优化比例高达9.2%。毛估了一下,除去人员优化补偿,其实今年上半年应该已经盈利了。受益于收入增长和人员优化,最核心的人均创收指标增长了22.5%,但年化还在60万元出头,绝对值仍然很不经看。

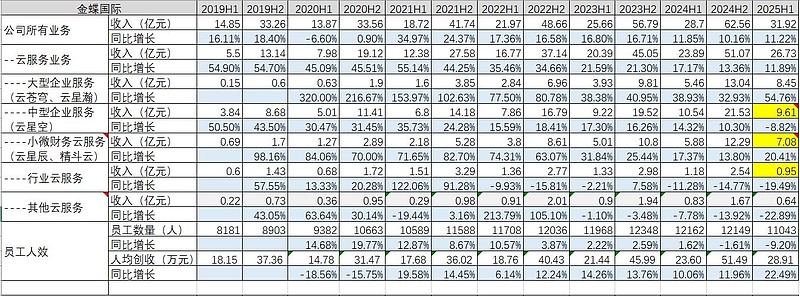

5、大客户产品金蝶雲・蒼穹和金蝶雲・星瀚收入同比增长高达54.8%(报告中的34.3%是错误的,除非追溯修改去年的财报),这一块已经是连续多年大双位数增长了,可见国产替代趋势真实可靠,这是一个很好的趋势,只要头部客户用国产的越来越多,国产应用软件的希望也就越来越大。

6、金蝶雲・星辰和金蝶精斗雲保持高速增長,客戶數分別達到 8.5 萬和 38.6 萬家,同比增長 35.1%和 15.0%,小微產品合計實現雲訂閱收入約人民幣 5.37 億元,同比增長約 23.8%。小微这块不论客户数还是收入,增长率还是很高啊,在增速回落了一年后今年重回20%+了。对比起来,畅捷通让人着急啊。

不好的地方:

大中小三部分增加披露了订阅收入,但中小型的云服务收入却不再披露了,可恶。我分析了一下取消披露的原因,应该是中型客户金蝶云星空这一块的云业务收入同比下降了,所以就玩了一点小心思,改为披露还在增长的订阅部分。希望年报能恢复披露。

大型企业部分高速增长,这是用友网络感到压力的部分;中型企业部分负增长,这又是金蝶国际很郁闷很生气的部分。有意思,双方都打击了对方的强势部分。

说明:黄底部分为估算。$用友网络(SH600588)$ $畅捷通(01588)$

说明:黄底部分为估算。$用友网络(SH600588)$ $畅捷通(01588)$