$范式智能(06682)$ 向来不大愿意发东西,一直觉得投资是挺个人的,对错自己品就够了。但是前两天一时脑热发的东西好像看的人挺多,避免误解,我就再多说一点自己的想法。

以下算是对上篇帖子的说明:

第一:要申明本人持有公司股票,评价无关利益,无关多空,不想影响他人决策,不会在发帖前后去进行交易。

第二:本人只是个搞二级的,好听点二级投资,不好听就是烂炒股的,并不懂啥企业战略。一向认为,企业肯定比我这种外行要了解自身经营管理,本无资格也无能力评头论足。

第三:发帖原因是公司2月2号发布的“以“AI Agent + 世界模型”为核 构建“AI + X”产业新生态”的重大战略转型。这个战略转型给了我极大不安,自身经验感觉这不是什么好事,极容易出现战略偏差,怀疑自己是不是买错了企业,甚至瞬间出现了点恐慌。

首先,说说我对公司战略布局具体的困惑:

第一:智慧能源、消费电子、智慧体育这些AI+项目是不是能提到这么高的战略高度?是不是应该在这个发展阶段将他们提到这么高的高度?

1、如果说先知平台是公司过去十年最重要的底层能力和业务,这个业务确实不小了,但是尚未盈利,远称不上已经是建立了不可破的壁垒;最近发的信创魔盒和万神殿可以看做对先知业务极为重要的充实、支撑,也都处于早期阶段,最核心的力量是不是应该去把这些做大做强?君不见deepseek现在都还在一门心思打磨自己的基础模型?

2、既然你把智慧能源、消费电子、智慧体育提到了这么高的战略高度,那我自然要理解为你要花费大量资源去做。实际上,阿里字节也有很多类似下游,但是他们少部分自己下场,大部分还是细分行业的企业去借用他们的模型、云服务来做,自己做的不行也无关痛痒,公司这个发展阶段,亲自下场往这么多下游场景延伸,能力和时点合适么?公司在这些领域是不是已经淌出来了可以快速复制的成功的商业模型?

第二:这些AI+领域,如果是继续做服务商挺好,公司原来都有场景服务的积累;如果亲自下场,目前看都是惨烈的红海。

1、消费电子这块大厂都在做,小厂千千万,由于大厂亲自做,还有提供模型和服务能力,别说范式旗下自有品牌,就算做小厂的服务商也会面临大厂的极大挤压。

2、智慧能源:市场很大,服务也是竞争激烈,负荷预测、电网优化、虚拟电厂等场景这些据我说所知有大量服务商在给国网、南网、电厂、聚合商在服务。而且在中国做系统集成商,吃吃资源红利,利润微薄,一不小心就是天坑,这种合资合作。。。

3、智慧体育:范式网动感觉移动互联网+IOT就可以解决问题的场景,但是这么多年也没人做成过。现在不知道公司是否有什么领先的模式创新;但是畅想一下后面需要大量的人去地推开拓市场,还不一定能找到盈利模式,就感觉有不小概率是一场灾难,这个或许美团这种企业来做更有说服力。

《“目前,坐落于北京海淀区核心区域(昆明南路甲27号)的首家范式超级网球中心一期占地20亩,配备15片高标准网球场,现已初步形成产业集聚效应,二期扩建预计今年6月完成,届时总面积将达到60亩,网球场数量增至45片,进一步夯实其作为“网球科技平台”的硬件基础与服务能力。”----似曾相识的“互联网+” 故事》

接下来,我想聊聊公司对生成式AI的别扭的态度:

第一、博士不断强调,大语言模型是预测下一个字,原理是没问题,但是0和1两个字还组成整个数字世界,26六个字母构建了英文世界;但是关键真在于预测只下一个字有是重大缺陷么,换个思路,如果我们能帮它去更准确的去预测无限下一个字,这个说法是不是更有信服力。

第二、公司的世界模型这个词似乎跟主流的世界模型定义不大一样。

公司的世界模型定义在这段文字里可以体现在这段:Phanthy的核心思路,是将生成式AI模型与垂直世界模型进行系统性结合。生成式AI模型负责理解意图、拆解任务、组织流程,处理浅层的问题。垂直世界模型则基于领域专业的数据,总结专业的规律,解决深层的问题。 看样子公司的垂直世界模型更多的是原来先知平台的专业领域的小的决策模型(或者专家模型),不是谷歌和李飞飞他们那种世界模型。

认知自己没啥丢人,沾上概念也不会更高大上。就像前几年半固态电池那些企业非要说自己做了固态电池,别人认么?

第三:这个问题好像不重要,但是就我理解很重要,关系到公司如何将原来的机器学习和迁移学习的领先积累以什么样的姿态和方式去融入到这轮大浪潮中。差别大概就是“你虽然很牛,但是还是不够行,我这里有东西很行,你可以帮我东西更方便操作,解决我的浅层问题” 和“ 你真的很牛,但是没有啥东西会万能,我这里有点东西可能会在你的平台上开出比别样灿烂的花”

第四:解释下为什么我感觉公司对AI态度别扭有担忧,可能来自于当年新能源汽车技术路径的经验。日本的氢能、镍氢电池节能汽车,十几年前也不停质疑着锂电,很多企业揣着锂电很多缺陷、镍氢环保、氢能是终极能源的想法做事,事实是锂电产业的钱投资下去后,产业就明确了,问题一步步都被解决了,镍氢消失了,氢能让他们自少错过了二十年的产业机会,就是现在的混动技术也远远优于当年的镍氢节能技术。

假设大模型一步步解决自身的问题,然后后续很多企业很容易的把决策式AI融入到细分场景,老四这个扭捏的态度,不能发自内心的全方位接受生成式AI,最后会不会步节能汽车的后尘。

然后,我想吐槽一下企业的品宣:

1、很多时候发的东西苍白无力,不能有效表达能力、效果、优势,容易让人误会假大空!

2、A股炒什么就发什么(比如GEO、AGENT发布时间),而且还布局什么(比如稳定币、储能、消费电子等的合资合作时点)。大哥你们要是在A股,肯定是很好的题材,可是大哥,我不在A股买那些垃圾题材是因为喜欢么,要炒题材A股傻子不够多么?

最后,我既然买它,肯定不是因为我想喷他,还是说说我对这个企业的看法;因为不懂技术,希望有懂技术还产品的朋友给些指点。

第一:雪球上很多认质疑它是个解决方案公司、质疑它纯靠硬件增长甚至质疑是个纯外包公司,我觉得有失公允;早年留下的解决方案痕迹确实重,也确实在快速转型。讲后面的两条可能确实没咋深入看过公司业务,拆过报表,没有争论必要。

第二:别管什么AI、什么大模型,哪怕就把它看成一家给企业做数据分析,帮助企业发现业务规律的数据挖掘企业,我觉得以当前的增长状态,给10倍的毛利的估值也是没啥问题。中国软件行业确实难做,我接受企业要带着硬件卖软件的解释,上篇也说了,就算你把当卖硬件的,服务器这么贵,卖硬件服务器能卖出30+的毛利率也很了不起。

第三:AI应用标的标的不好找,大模型公司之外,AI能驱动业务快速增长的,不管从业务还是估值上看,老四不算一个差标的。

第四:拆拆财报,我给他们诡异的财报找找业务合乎业务逻辑的借口。

公司三季报出来后,感觉到可能市场会有担忧,果然加上恒科的弱势,公司股价惨不忍睹。当时给他找了个我能自我说服的理由,加上本来打算长拿看看,所以就没动它。

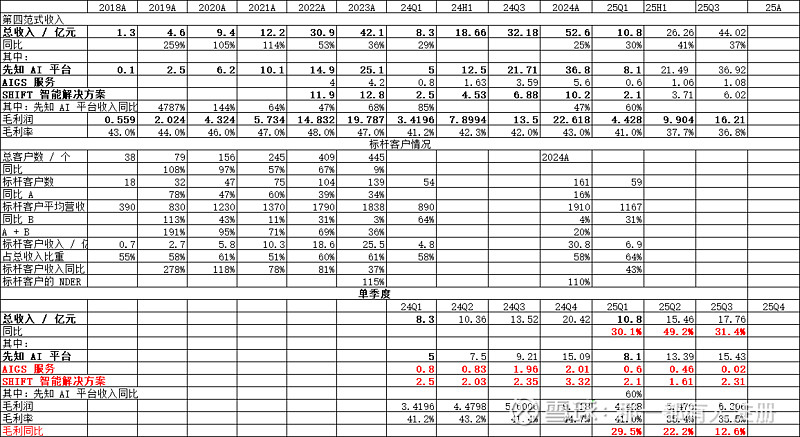

公司这两年单从报表看,最大问题在于,收入增长可观,但是毛利率增速远低于收入,25年单三季度毛利率只有12.6%的增长,会加大市场对靠硬件驱动虚假增长和毛利率下滑的持续担忧。

但是拆拆业务结构,原来纯卖软件80%+毛利率,sageone(硬件一起卖)30+的毛利率,解决方案40-50%毛利率(跟金蝶用友这些差别不大,其实这些毛利最后都发了方案实施人员的工资),公司在把解决方案标准化,移到原来sageone体系(先知平台),把解决方案实施移交给体外,综合看来公司解释的先知平台(主要对标原来sageone业务)毛利率没有下降我是接受的。

公司还在快速增长我也是接受的,如果把移交给体外的解决方案收入和毛利加回体系内,公司的毛利润增长率和收入增速都会比当前报表要高。但是这个体量是一个黑箱,公司历次交流也没有说明过。

然后单二三季度毛利增速快速下降,也跟AIGS业务的快速萎缩有关,这块毛利的损失对报表毛利增速影响很大,如果加到去年收入水平,哪怕给50-60毛利率,整体表观增速也没这么难看。按照目前生成式AI的编程能力,AIGS这块业务估计后面是没啥指望了,只能统合到先知平台去,你要收钱企业必然不愿意。但是公司说的先知业务订单充足,乃至有点接不过来,我觉报表上是无法证伪的。

PS:1、附加吐槽一下公司的交流,每次说到业务、毛利率问题,都是笼统一句我家业务没问题,毛利率没变化,半天憋不出一个响屁,你自己都没有认真拆分过业务和财务,就这个报表表观表现,你还指望别人多信你。

2、因为这里面业务归属变化大,细节完全黑箱,不敢保证我的推测是对的,只能说根据公开信息无法证伪公司所交流的增长状态。

最最后:

1、欢迎讨论,尤其本人不懂技术,不在行业内,期待懂技术和产业的朋友教教我

2、不要在评论骂娘吵架,理智赌博,理智交流。

3、想问下公司本次这么大的战略动静,到底是出于什么原因:

A、公司确实发现了大的下游产业机会,也找到了盈利模型,所以狂飙而上;

B、脑子热,跟炒股似的,跟乱搞创投似的,感觉有机会,感觉我能行,就要大搞;

C、发现原来先知平台潜力不大了或竞争压力大了,想赶紧找别的出路。

D、其实动静不大,只是PPT做歪了;

E、或还有其它原因,劳请评论告知。

恳切希望了解企业和产业的朋友不吝赐教。