固态电池,这次是真的要来了

很多人仍然认为固态电池还是实验室甚至是PPT产品,仅仅在上个月,我也这么以为。直到固态电池板块的大幅上涨, 然后去读了$先导智能(SZ300450)$ 和宁德时代的半年报, 发现真金白银的投入已经开始了, 然后去网上学习,综合当前产业界的共识和研发进展来看,全固态电池在2027年开始小批量装车是大概率事件,而整个产业的业绩释放节奏,也会按照“设备先行、材料跟进、电池制造压轴”的顺序展开。

相信这也是上一波行情先导智能暴涨的直接原因, 从正常逻辑判断, 设备商的业绩先大幅上升是极大概率事件。 设备商的龙头, 首选先导智能, 而利元亨和纳科诺尔可能是弹性比较好的细分赛道龙头。

固态电池材料虽然业绩会慢于设备商, 但可能是最具成长性, 也最大的一块蛋糕。 在这个领域, $赣锋锂业(SZ002460)$ 是全路线布局者(硫化物/氧化物/聚合物),全球唯一。锂资源自给率高超60%,产业链协同降本优势明显。目前由于锂矿价格处于低位,公司业绩被自有矿山拖累,但随着产业回暖,很可能产生双击。 上海洗霸是氧化物电解质(LLZO) 的领跑者,良品率超98%,成本控制优异。同时布局硫化物和聚合物路线,技术覆盖全面,已经走出了一波大涨, 多少有点透支了未来的业绩。 硫化物电解质是目前最被看好的技术路线,如果最终胜出,$光华科技(SZ002741)$ 可能是最有预期差的弹性标的, 公司是全球少数能量产高纯度硫化锂(99.9999%)的企业,成本控制能力出色(成本仅20万元/吨)。 现有产能300吨/年,可快速扩至3000吨/年。已与清陶能源、卫蓝新能源等合作。

固态电池制造商的龙头没什么悬念, 中军是宁德时代, 弹性标的是国轩高科。

全球主要电池厂商和车企的计划高度一致地将2027年设定为全固态电池量产装车的关键节点。这背后是技术研发、产线调试和车辆验证所需时间的客观规律。

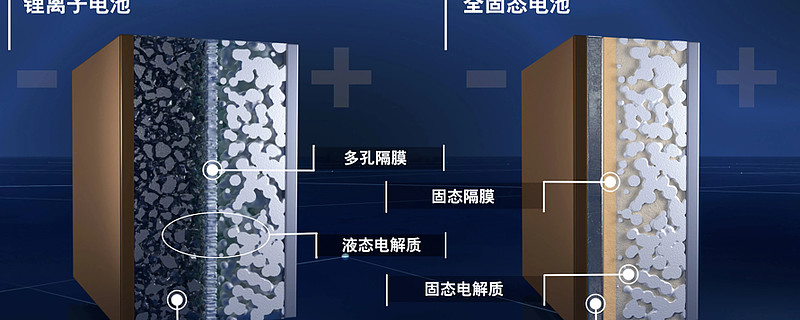

目前固态电池仍有硫化物、氧化物、聚合物多条技术路线在并行发展,最终哪条路线能成为主流并实现商业化还存在不确定性,目前业界(如宁德时代、比亚迪)主要聚焦于硫化物电解质路线,目标是实现车用电池能量密度达到400Wh/kg。但要攻克固态电解质与电极材料的界面阻抗、锂金属负极的稳定性等世界性难题,仍需时间。

无论最终哪种技术路线胜出,要建设产线就必须先购买设备。由于固态电池的生产工艺(如干法电极、真空蒸镀、等静压)与传统电池差异巨大,需要全新的专用设备,这就带来了从0到1的巨大需求。设备商的业绩会随着电池厂资本开支的启动而最先体现,其订单和营收增长会非常明显。