一招看破上市公司业绩粉饰——以华润饮料为例

从上市公司运作规律来看,上市前进行业绩粉饰属于“常规”操作手段,业绩“过山车”现象比比皆是,许多企业上市前业绩大幅增长,上市后迅速下滑甚至亏损。

华润饮料于7月25日发布盈利预警,预计2025年上半年净利润将同比下降20%至30%。这进一步强化了我们的推测。

如何从公开的财务报表中发现公司业绩粉饰的痕迹?投资者该如何判断?下面简述我们的分析过程。特别说明,以下结论基于个人推测,不一定代表真实情况。

01.

如何发现业绩粉饰

华润饮料2024年经营性现金流净额与归母净利润的比值,较2023年出现显著下降,但与2022年对比则处于正常区间。

2024年净利润增长,但是经营现金流下降,公司出现经营性现金流与净利润反方向变动的情况,需要重点关注。

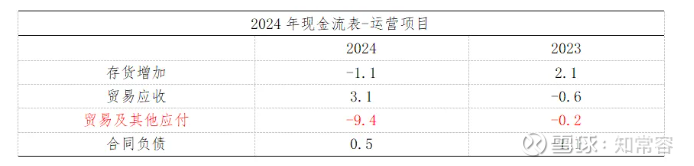

根据现金流量表间接法披露数据,2024年营运资本变动中,"存货"与"贸易及其他应付款"两项对营运资本产生显著影响,其中应付款项相关变动构成主导因素。

据此,我们重点关注资产负债表负债端"贸易及其他应付款项"科目。

华润饮料2024年贸易及其他应付款项金额为37.2亿人民币,较2023年的50.22亿人民币下降13.02亿人民币,波动幅度显著。

通过分析该科目附注披露明细,发现"应付销量折扣及推广费用"由2023年的16.93亿人民币降至9.66亿人民币,缩减7.27亿人民币,系该科目中变动幅度最大的项目。该项目2024年末金额已降至近四年最低水平,该项变动表明公司在2024年兑付了较多折扣费用。

一方面,可认为华润上市后资金更为充裕,采取了更有利于渠道的举措;

另一方面,亦可合理推测公司为鼓励经销商拿货而加快了兑现节奏。

但可确定的是,华润饮料在2024年调整了渠道现金返还的节奏,致使经营性现金流出现显著波动。

02.

进一步寻找证据链

我们在招股说明书中,对华润饮料的“折扣”进行进一步审视,并于第495页看到折扣与“合同负债”的关系存在关联。

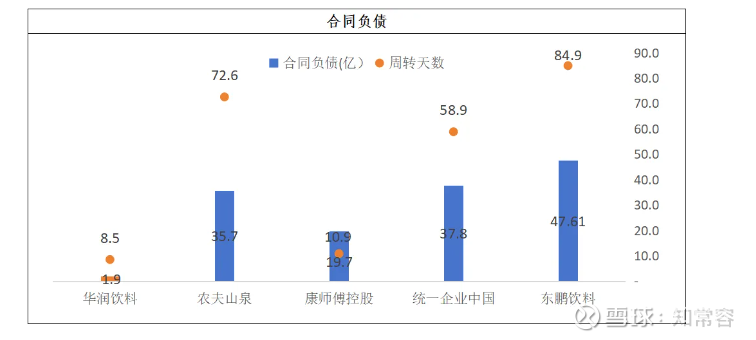

在审视公司“合同负债”时,我们发现华润饮料该科目的金额绝对值偏低。因此,我们决定开展更广泛的横向比较,发现华润饮料的合同负债显著低于同行。

合同负债除经销商预付货款外,通常还包含"经销商返利",此类返利主要体现为实物形式。但计入合同负债的经销商返利,需相应冲减"营业收入"。这可能不是华润饮料上市前想要的方式。

若将返利计入"销售费用"科目,则会归入"其他应付款",无需冲减营业收入。核心在于对销售合同条款的设计。

据此可认为,华润饮料对经销商返利采用"销售费用"与"其他应付款"的会计处理方式。根据"应付销售折扣及推广费用"的科目设置,其返利形式大概率以现金为主。现金返利的激励导向,可有效刺激经销商加速达成进货目标,并维持较低水平的应收账款。

03.

闭合链条

通过对相关资料进行系统梳理后可以合理推断,华润饮料的财务报表编制规则存在利于经销商采购的设计倾向。

2024年现金兑付节奏的调整,进一步促使经销商加速完成采购行为,从而修饰了该年度整体年报的业绩表现。

此外,我们通过Deepseek平台检索查询"华润饮料经销商返利现金居多"的关键结论,最新行业报告明确指出:"经销商反馈信息显示,华润饮料产品存在价格倒挂现象,该公司主要采取'后返费用'方式弥补渠道经营亏损"。

04.

对公司影响

我们预计公司未来将调整现有销售政策,缩减现金返利力度,其“合同负债”科目的呈现规模预计将逐步扩大,以促进渠道健康度修复。

然而,其根本仍在于公司能否推出饮料品类的核心产品。

此外,基于对存货、应收账款等科目的分析,我们认为华润饮料当前对渠道的激励政策尚处于相对可控状态,但此判断需待2025年上半年资产负债表的进一步验证。

05.

投资启示

企业于上市前进行财务修饰属较为普遍现象,投资者需审慎对待上市前两年企业的表现。

成功上市后仍能保持增长态势的企业实属少数,多数企业于上市后一年内可能遭遇经营波动。

上市三年以上的企业在财务数据真实性上,可能会更具优势。