经济报喜鸟,小而美的超级成长股---BOSS直聘25Q2业绩快评

数字七雄成员之一的BOSS直聘发布了25Q2季度财报,公司实现营业收入21亿元人民币,同比增长9.7%;经调整净利润达9.46亿元人民币,同比增长31%。

招聘行业作为宏观经济先行指标,本次财报可谓是报喜鸟,作为最大线上招聘趋势恢复,说明国内经济活动正在重启,资本市场现阶段也存在估值优于利润的迹象。

人力资源行业作为万亿级蓝海市场,其线上招聘板块已形成千亿量级赛道。招聘行业长期呈现高度分散格局,伴随数字经济深化发展,行业线上化进程有望实现突破。当前,BOSS直聘作为移动互联网时代最具规模的线上招聘平台,公司用户市占约44%,收入市占预计介于10~15%区间,未来仍有很好的提升空间;

本季度财务表现超出我们此前的预测,其中,收入端略超预期,而经调整净利润则显著优于预期,主要得益于毛利率与运营费用率持续优化。

当前,公司财报特征与腾讯音乐存在相似之处,两者均呈现运营费用率持续优化带来的经营杠杆效应。但不同的是,腾讯音乐本季度在收入端实现了业务上的显著突破,而BOSS直聘则是在既有业务基础上保持了增长韧性。

展望下一季度,公司预计收入增速将介于11.4%至13%之间,环比呈现加速态势。管理层在电话会议中亦对当前招聘市场的复苏表达了乐观预期。

此前,我们在腾讯控股快评中曾提及大型企业人员扩张趋势,或对BOSS直聘产生映射,目前看来两者间确存在一定联动性。并且我们预计随着AI持续性发展,整体招聘市场活跃度大概率还有进一步提升。

鉴于公司收入及运营费用率表现优于预期,本次上调其全年营业收入与经调整净利润预测,并将五年复合增长率预期上调1个百分点,其余预测维持不变。

具体业务而言:

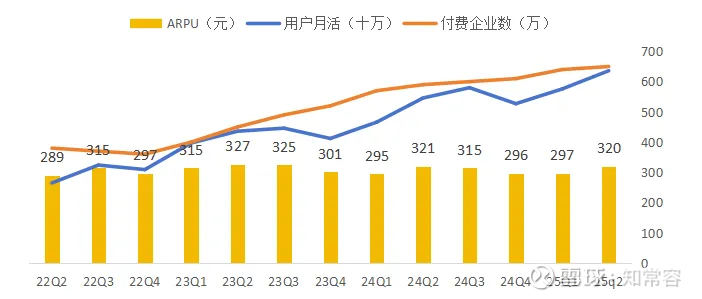

企业端收入20.8亿,同比+9.8%。

付费企业用户数为650万,同比增长60万,但环比净增仅为10万,增长曲线较历史水平有所放缓。预计下季度环比净增或有所回升。

季度平均每用户收入(ARPU)为320元人民币,同比下降0.4%,环比增长7.6%。均价表现相对疲软,一方面源于公司下沉市场拓展拉低了平均单价;另一方面或与招聘市场整体复苏进程相关。基于现有均价表现,我们认为招聘市场若进入顺周期阶段,其潜在的均价优化空间将显著提升,为收入端提供更持续的增长动力。

求职端月活跃用户数(MAU)本季度达6360万,同比增长16.5%,环比增长10.4%。据我们观察,BOSS直聘在细分领域的用户增速可能仅次于新兴软件企业,是上市互联网公司中罕见用户维持双位数增长的企业,其在招聘领域的市场地位仍在持续巩固。

个人端收入0.25亿,同比+3.4%,增速较以往明显放缓,不排除AI软件发展,削弱了招聘平台求职者增值服务的吸引力。但作为潜在的第二曲线,若未来取得新业务进展,有望再次驱动公司成长。

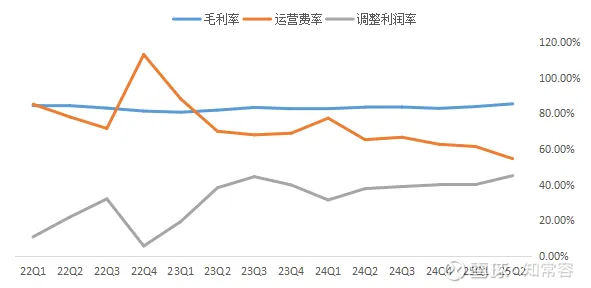

本季度毛利率达到85.38%,同比/环比分别提升1.89/1.54个百分点。BOSS毛利率为数字七雄中最高的存在。目前,伴随公司双边网络效应的持续优化,经营效率仍在稳步提升。预计后续季度毛利率仍将保持强劲态势。

运营费率本季度支出11.5亿,同比下降-8.3%,运营费率54.6%,同比/环比分别下降10.7/6.8个百分点:

主要有以下方面影响:

股份薪酬绝对值下降影响;

去年同期受亚洲杯、奥运会等大型赛事影响,销售费用基数较高;

公司收入端持续性扩展,被动拉低了运营费率;

24Q3依然处于大型赛事广告投放期,因此,25Q3季度费用基数有所依然存在优势。全年费用支出表现明显优于预期。此外,据管理层表述,公司在行业中销售费用的绝对值最高,但销售费用率表现较优,某种程度上不排除仍存在优化空间。

另外,可明显观察到公司固定资产绝对值持续下降。此前因采购高端计算卡所带来的固定资产增长,未来随着第三方大模型的发展,公司可能无需持续采购高端计算卡,部分折旧成本或存优化空间。我们对公司运营费率表现持相对乐观态度。

总体而言,BOSS直聘当前发展态势良好,细分领域暂未见显著竞争者。今年是公司经营杠杆显著释放的一年,基于当前经营表现,预计后续仍有持续优化空间,估值水平仍处于合理区间。

公司在港股完成上市后,满足六个月60亿港元交易额要求后,进入港股通将无实质性障碍。目前加大对股东回报的力度,包括0.8亿美元分红与2.5亿美元回购计划,均可能刺激港股流动性提升。