从格雷厄姆到西塞尔:价值投资3.0如何选中概“七雄”

价值投资走过三代:

价值投资1.0格雷厄姆模式,强调有形资产,强调足够安全。

价值投资2.0巴菲特模式,强调护城河,强调成长,强调低估值。

价值投资3.0阶段,暂时可以命名为亚马逊模式,强调增长,强调增长潜力。

而互联网行业无疑是最符合价值3.0模式行业。互联网市场空间巨大,人才密集程度高,对改造社会生产效率具有不可逆转的趋势性,随着新一轮AI技术迅猛发展,互联网企业发展前进将再度迈上新台阶。

而数字七雄,是我们在中概互联网成份股中,精选出的高成长标的,潜力巨大,双边网络效应明显,估值符合标准,业务相对简单的七只标的,分别是:腾讯音乐、BOSS直聘、快手、携程、满帮、贝壳、美团。怎么最安全地分享中国数字化浪潮的红利---知常容数字七雄

七家公司在各自领域都有很强竞争力,对改变行业痛点,创造新交易方式做出了突出贡献。美团作为本地生活平台领导者,让消费者随时随地能够找到周边吃喝玩乐门店,既方便了消费者,又为线下门店创造了更多的可能;满帮作为货运公路的平台,打通了货主与司机之间的信息,让过去低效、不透明线下模式,走向阳光化;贝壳在房地产中介交易中,改善了行业飞单、经纪人零和博弈的无序模式,数字楼盘也解决虚假信息发布。我们相信数字七雄在未来仍将持续性为社会创造价值。

从知常容以不亏钱为理念出发,即便七家公司充满想象力,但我们也必须清楚认知到每一家企业走向成功的概率可能也只有70%-80%。通过组合模式能够有效规避单一个股风险,最终获得稳稳幸福。

01.

七雄盈利概况

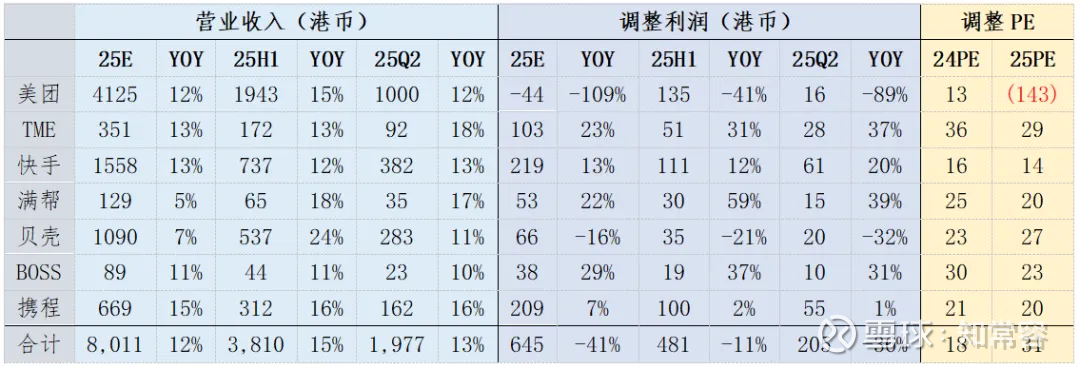

2025E:数字七雄年度营收入8011港元,同比+12%,调整利润增速为-41%,主要是美团预期出现亏损,大幅度压制了整体盈利。若剔除美团影响,七雄整体盈利增速将为10%;

25H1:中期收入3498亿,同比+15%,调整盈利442亿,同比-11%,剔除美团影响,增速为+11%,主要是贝壳上半年也拖累了七雄盈利;

25Q2:单季度收入1818亿,同比+13%,调整利润188亿,同比-36%,原因与25H1一致。

02.

七雄具体分析

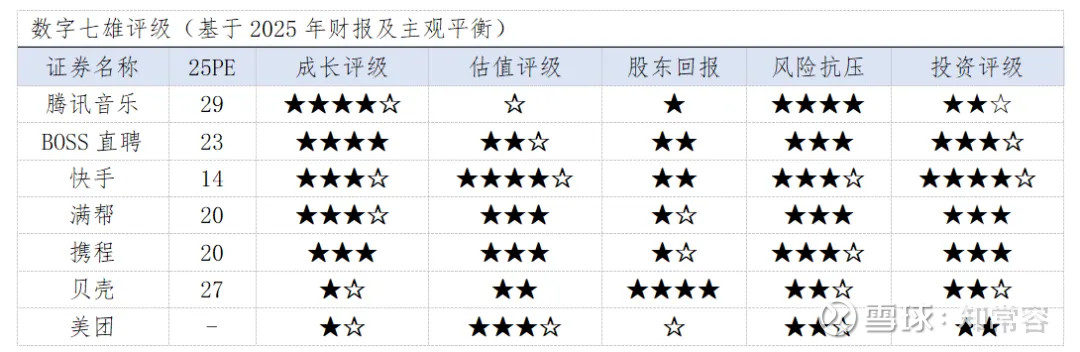

在奔赴10倍股发展的趋势中,结合本季度财报表现,我们认为数字七雄排序如下:腾讯音乐>BOSS直聘>快手>携程>满帮>贝壳>美团。

腾讯音乐:季度表现属于显著好于预期,收入增速排序第一,原因在于公司其他音乐服务出现了重大突破,拥有了新的业务承接动力。在数字七雄中,具有唯一性。从七家企业发展角度看,我们预计2026年腾讯音乐收入增速有望保持第一,继续维持榜首地位。

但因估值明显高于其他标的,在投资评级中吸引力反而不足;

BOSS直聘:表现好于预期,且公司对后续指引偏积极,利润释放节奏明显加快。这与数字七雄之一的满帮很相似,但相对满帮而言,公司业务端没有明显短板,政策干扰程度较低,利润增速可见度较高。在8月高盛发布互联网研报中,BOSS直聘用户占领时长,依然在稳步提升(完整版研报已发送至星球)

综合后,我们给予BOSS直聘业务发展第二的排序,且公司估值处于合理区间;

快手:表现要好于预期,我们看到财报端有进入快车道迹象,不过,公司指引偏保守。从市场规模角度,短视频行业已经诞生一家超级巨头,市场潜力毋庸置疑,可灵AI也搭上科技浪潮。与此同时,快手的行业地位也是数字七雄中最低一家,能否让市场解除对他的偏见,还需进一步给予市场信心。

综合后,结合业务前景、商业化进程、估值、股东回报,快手是七雄中综合性最全面一家,后续业务发展若得到验证,其排序有望提升。

满帮:表现好于预期,满帮也身处于超级市场中,从潜在商业化角度上要高于BOSS直聘。之所排序第四,主要是公司货运经济业务未来1-2年会面临极大挑战,未来能否如腾讯音乐一般,顺利理清经营中干扰,尚需进一步确定。不过,一旦在市场担忧中完成自身业务转变,潜力或直追腾讯音乐。

目前估值低于BOSS直聘,比较符合各自所发展状态,排序第四。

携程:收入表现好于预期,调整利润表现低于预期,但核心运营利润展现出强大韧性,所面临的市场极为朝阳。从收入增速稳定性上看,携程颇为强势,海外发展形成了业务新的承接,电商平台进入酒旅暂时未看到明显冲击,不过,后续季度也需要进一步证明自己。

其排序第五,主要是目前处于业务投入期,利润释放有所欠缺。以核心利润为基准,携程估值处于合理偏度区间。

贝壳:表现低于预期,数字七雄中贝壳与宏观关联度最为紧密,即便公司非常努力,但在房地产大势之下,整体经营格局也很难出现太大表现。目前,公司正在积极扩展自身边界,所面临的市场在七雄中最大,但在逆风环境下,出现偏差的可能性也较高。

不过,贝壳股东回报在七雄中最高,接近100%分配比率,反而构建了基础投资保障。

美团:表现低于预期,因即时零售竞争持续性推进,社会舆论偏利空影响,所面临的外部环境最为复杂。从经营角度看,公司内部可能也需要积极调整,业绩短期扭转可见度偏低。股东回报在核心激烈竞争中,也已经暂停。

但经过连续性下跌,目前对应2024调整PE仅为13倍,若相信行业竞争终归走向正常化,现阶段吸引力也在逐步显现。

03.

七雄组合表现

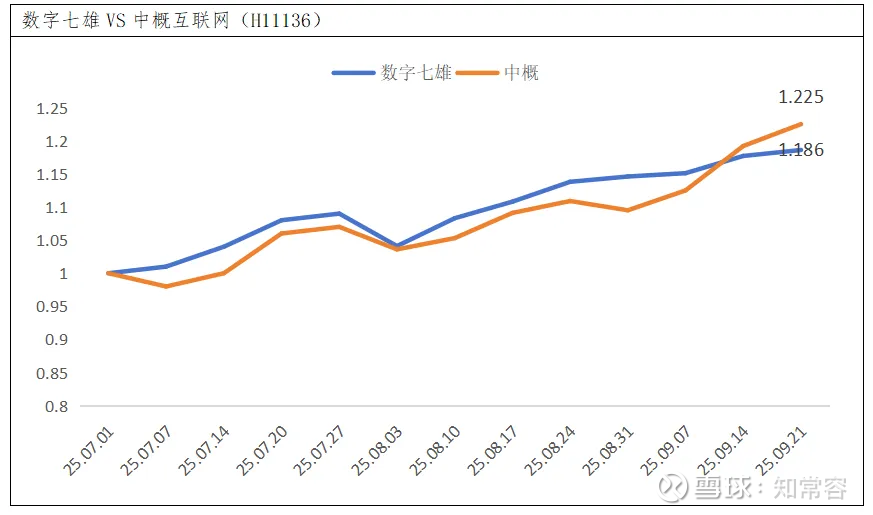

至7月1日推出以来,截至9月21日,数字净值为1.186;

同期中概互联网指数(H11136)净值为1.225,跑输指数-3.17%。

从净值走势节点看,数字七雄大部分时间都要强于中概互联网,但在中概全面新上涨时,可能会有所落后。这比较符合牛市时,大部分投资者跑赢指数特征。