AI时代浪潮下红利投资组合——数字七雄

数字七雄,是我们在中概互联网成份股中,精选出的高成长标的。属于潜力巨大、估值符合标准、业务也相对简单的七只标的,分别是:BOSS直聘、携程、腾讯音乐、快手、满帮、贝壳、美团。

在AI时代浪潮中,像贝壳、满帮、BOSS直聘等,能够通过AI生成更为精准匹配的需求,提供整体的运营效率;快手作为短视频重要参与者,AI对其广告、素材创造已经产生实质性影响;

美团、携程作为本地生活与出行领导者,AI的一站式攻略生成将带来极大想象力;腾讯音乐作为音乐平台,AI创造有望在版权方面带来不一样的新模式。相信数字七雄在未来有望孕育出具备十倍增长潜力的超级标的。

此前,我们预估数字七雄有较大的概率能够跑赢市场收益,实现15%+的年化收益率(12%以上的复合增长率+约3%的股东回报率)。

不过2025年美团因外卖的影响,使得利润出现亏损,数字七雄整体盈利大幅度下降,但其他六家综合利润增速大约为11%,2026预计将超越12.5%。剔除美团后,总体增长符合我们预期,不过在股东回报方面,低于预期。

对于美团而言,相信公司在本地生活市场具备独特的竞争优势,所以尽管短期经营拐点尚不明显,但其业务所涉及的范围,有可能会走出一条与众不同的发展道路。

按现有发展预估,实际年化可能达到12%左右(10%-11%的复合增长率+约2%的股东回报,已考虑进美团不利影响因素)。

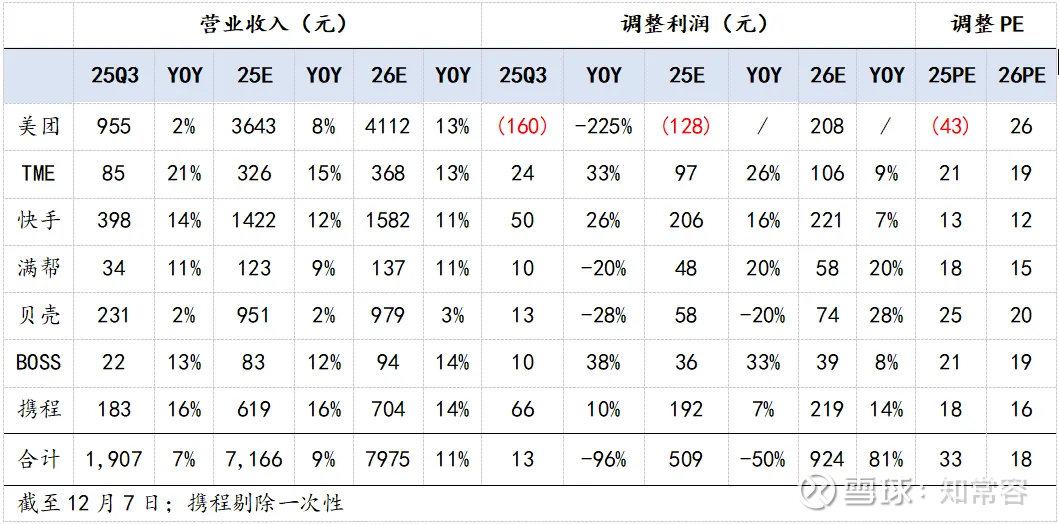

数字七雄经营概况

Q3季度

25Q3季度,数字七雄营业收入1907亿元,同比+7%,无任何一家在收入端出现下降;

相对收入而言,数字七雄本季度利润波动明显加大,七家企业调整利润合计13亿元,同比下降96%;

剔除美团影响,其余六家调整利润合计为172.5亿,同比+10.4%,保持良好的成长性。

年度盈利

2025年,按市场预期,数字七雄盈利为509亿元,同比下降96%;

进入2026年,在美团盈利修复下,七雄盈利924亿,同比+81%,相对2024年的1012亿,恢复91.3%。2024-2026年复合增长为-4.4%。

若剔除美团影响,其余六家年度盈利为637亿,同比+11%;2026年市场预期为716亿,同比+12.5%,增速有望小幅度加快。2024-2026年复合增长为11.7%。

数字七雄评级

基于财报排序

特别说明,财报排序仅代表当期财报以及指引趋势,不代表投资维度。

25Q3季度,基于财报表现,我们认为排序如下:BOSS直聘>携程>腾讯音乐>快手>满帮>贝壳>美团。

相对25Q2季度,本季度调整了腾讯音乐榜首的位置,使其排序降至第三位。BOSS直聘、携程则顺位抬升。

BOSS直聘能够排序第一,其一,是本季度我们没发现明显瑕疵。相反,由于公司一次性计提无形资产减值,反而导致了调整利润下降,在收入指引上,也展现出进一步加快迹象;其二,是其他公司有自身的不足点。对于BOSS直聘,我们虽对远期确定性表示出一定谨慎,但短期内挑战不大。

携程本季度跻身第二位,主要是收入端展现出足够的韧性。其一,在于竞争中展现出抗风险能力;其二,国内低通胀环境下自身经营能力;其三,预计海外继续维持大双位数增长,第二曲线增长能力强劲。

本季度公司一次性出售超百亿股权投资,对增强公司财务能力也属于加分项。虽然利润增速存在瑕疵,但我们预计利润释放、AI融合所产生商业价值,对携程而言具有较高的可见度。

腾讯音乐下滑至第三位,主要是在线音乐数据方面没有达到我们想要的数字,虽然其他音乐服务表现强劲,但经营杠杆放缓,并没有带来更强劲的利润增长。Q4季度收入、利润减缓的可能性较高。不过,在更健康的结构下,腾讯音乐增长韧性依然非常强劲,属于游刃有余的状态。

尽管公司业绩表现如预期般出现加快,但在财报层面依然保持快手排序不变。其一,直播业务让我们看到更多的风险,包括收入与分成;其二,利润增长有部分修改折旧影响;其三,对Q4季度电商、可灵AI指引相对保守。不过,在大的趋势上,快手前进也足够稳健,各项核心指标稳步提升,维持利润释放大周期趋势观点不变。

维持满帮排序不变。满帮业务风险在上个季度已经表明,本季度属于释放期,利润下滑20%,公司风险释放可能需要1-2个会计年度才能得到更加确定性视角。但货运超级市场与潜在商业能力,十分值得期待。

Q3季度贝壳情况较Q2更具压力,利润下降28%,预计Q4季度收入端将进一步承压,大的宏观层面没有改善迹象。从现有财报看,短期内可能通过系列降本优化财报。不排除Q4季度财报排序会上升一位。相对满帮而言,贝壳所面临的市场虽然更大,但复杂因素也更多,具有博弈性。

美团财报表现依然排序最后,本季度出现大额亏损,且Q4季度指引继续亏损,预计下个季度排序依然处于最后。在满帮、贝壳、美团所面临的挑战中,满帮为阶段性,具备可见度改善预期;贝壳宏观压力最大,拐点不明确,但自身地位稳固,随时可能伸展;美团压力则最为根本,直指最核心部分。

综合评级

我们从成长、估值、股东回报、风险抗压四个维度评估数字七雄,维持快手最高综合评级,上修腾讯音乐、携程综合评级;下修满帮、美团综合评级。

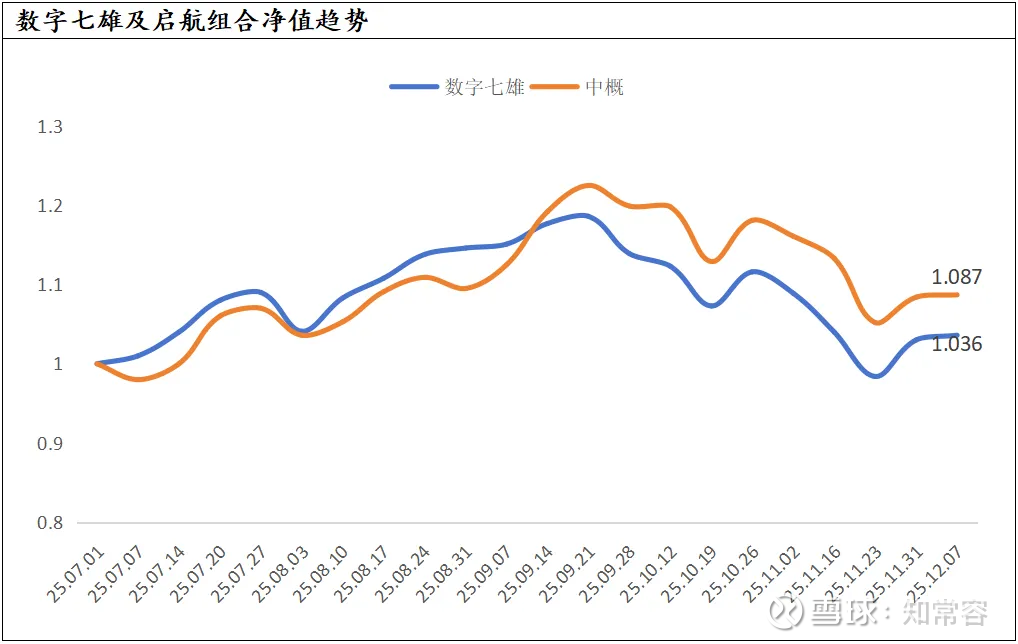

净值变动

7月1日-12月7日,数字七雄净值为1.036,同期中概互联网指数(H11136)净值为1.087,数字七雄组合净值略微跑输中概。

若以2025.01-2025.12.7日测算,不考虑分红,七雄组合净值为1.24,中概为1.23,七雄跑赢中概。

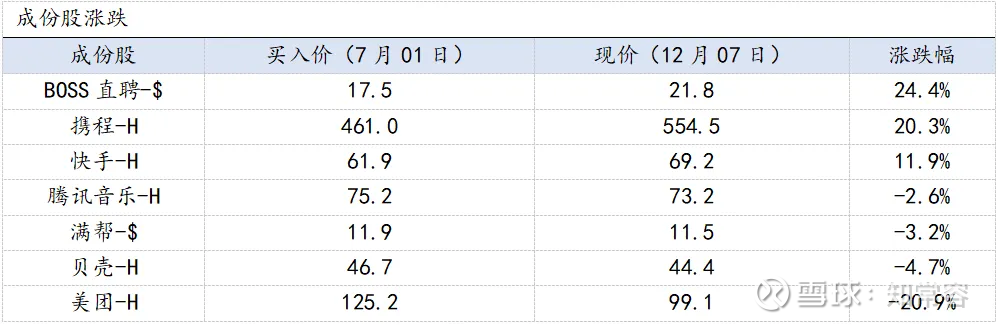

成份股涨跌

在七家成份股中,BOSS直聘、携程、快手等三家股价实现正向增长。

在四家下跌企业中,美团、贝壳、满帮都与基本面表现存在一定关联。而腾讯音乐很大原因来自于估值因素。

对于美团、贝壳大的层面影响权重很高,短期内即便有某种偏积极的消息面,也可能属于大趋势下的小利好,经营上根本性改变还需要更多观察。

对于满帮而言,当前所面临的更多是阶段性影响,核心业务在市场中地位并未动摇,若公司能够积极推进股东回报政策,其股价的反映会更积极。

@今日话题 @知常容鸡蛋面 $BOSS直聘-W(02076)$ $携程集团-S(09961)$ $腾讯控股(00700)$