基本逻辑

食品饮料近5年因为持续性回调饱受争议,加上成分股业绩增长出现减缓,更是放大负面情绪,但也正是因为诸多不利因素,才让食品饮料潜在回报越发清晰。

我们认为食品饮料特性非常突出:

其一,市场需求呈现刚性,受宏观经济周期波动影响相对有限。虽然近几年不少企业增速波动较大,但以3-5年视角看,大部分企业盈利都实现了新高。

其二,品牌、分销渠道体系,构建出宽广的护城河。头部食品饮料企业一旦占据了有利身位,在强大分销渠道与品牌效应下,经营韧性往往非常突出。原材料、运营费用一般只会影响利润变动,但对收入影响相对有限,当顺周期来临时,头部企业优势会更突出,如康师傅,包括牛奶、零食、调味品等也都已得到体现;

其三,产品矩阵更新与品质升级能够抵御通货膨胀。没有任何一个行业在提价上能够比肩食品饮料。疫情过后,食品饮料行业如白酒、啤酒、酱油、方便面、饮料、榨菜、辣条等等,当前距离上一轮提价也仅有2-4年,而下一轮提价时间点可能并不遥远。

其四,充裕的自由现金流生成能力,为股东回报提供基础。由于其产品稳定性强,若是管理层注重股东利益,成熟类食品饮料企业可持续性保持80%以上的利润分配率。

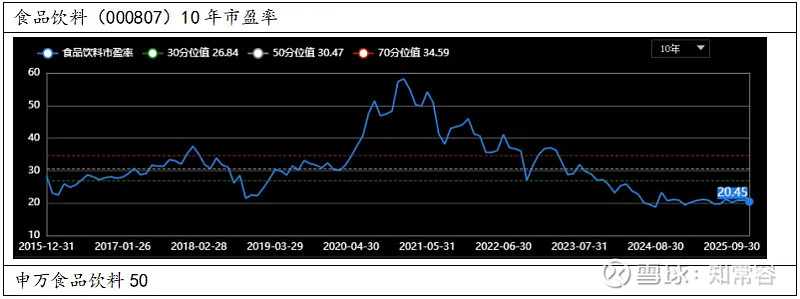

估值

在16个样本2025E整体估值为19.3倍,市场预期2026E为17.8倍。

申万食品饮料124家综合TTMPE为20.8倍;

申万食品饮料50TTM市盈率为20.5倍。

从绝对估值看,样本26E市盈率17.8倍约等于10%折现率,与4%永续,投资回报在算术上已相对简单。

我们此前在《十年指数复盘,消费VS科技VS红利,谁是真正王者?》一文中进行过对比,科技指数21年初市盈率也接近60倍,与食品饮料具有相似性,但到2022年10月时,仅为高单位数,深度下跌也造就了中概互联网之后连续性的估值修复。

由于食品饮料经营性更稳定,内需性更足,在估值角度上已经奠定了合理的回报预期。

@今日话题 @知常容鸡蛋面 $食品饮料(SH000807)$ $青岛啤酒(SH600600)$ $康师傅控股(00322)$