为何我说贝壳仍是地产股里的“唯一”?

2025年的冬天,对于中国房地产行业来说,似乎格外漫长。

2025年,贝壳全年营业收入945.8亿(VS:知常容990亿),同比+1.2%,经调整净利润50.2亿(VS:知常容55.4亿),同比下降30.3%;其中,25Q4收入221.9亿,同比-28.7%,调整净利润5.2亿,同比下降61.2%。

01.

基本观点

早在3月初的市场前瞻中,主流机构普遍预计贝壳Q4收入将下降30%,调整利润下降约60%。如今尘埃落定,实际数据(收入-28.7%,利润-61.2%)与市场预期几乎严丝合缝。

在港美股市场,有一个不成文的规则:业绩发布前的“小范围沟通会”往往比财报本身更重要。管理层已经提前给足了市场预期,避免了“突然惊吓”。

这种“符合预期”的坏消息,某种程度上就是好消息——因为最大的不确定性已经消除了。

回顾Q3业绩发布后,市场早已对Q4的高基数压力有了充分预判。我们曾期待内部运营降本增效能带来惊喜,但不得不承认,但Q4房地产大盘过于乏力,使得预期落空。

因此,在2月初跟踪中我们观点已经转变为“Q4调整利润回升的判断可能过于乐观,但经营效率提升仍值得期待;维持2026年的判断不变”。

所以,经营效率边际能否出现向好趋势,是我们关注重点。

从本季度发展看,我们的观点是:大势虽未扭转,看到一些向好的趋势。

若从投资者角度看,12.2亿美元约6%股东回报,依然会构建较强的下限支撑。若配置房地产复苏预期,贝壳仍是最好,且唯一的选择。

虽然现在中概股里不乏高股息标的,但“高额股东回报 + 周期反转预期 + 行业超然地位”三者兼备的,贝壳也几乎是唯一的选择。

在行业下行期,由于龙头的市场份额在提升;一旦周期反转,贝壳将是弹性最大的那个。

02.

财报亮点

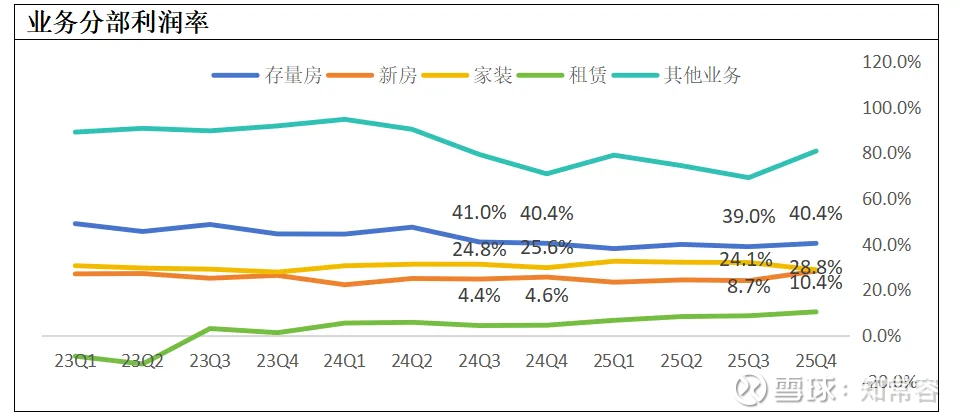

1.核心业务贡献利润企稳回升

以经营效率视角出发,在业务分部贡献利润指标中,存量房、新房核心业务贡献利润率同比开始有所回升,对比过去季度而言,存在趋势企稳回升,某种程度上也表明在核心业务部分在推进提效。

本季度财报展望描述“提升资源配置效率”翻译过来就是将继续提效,这符合我们对趋势判断。

不过,本季度因为门店及其他成本下降幅度有限,以及低利润房屋租赁占比提升,使得综合性利润指标并不算好。

2.超额股东回报,保障下限

全年回购9.21亿美元回购,比2024年高出2亿美元,其中,Q4回购2.46亿美元,保障了股价基本运行;

期末并宣布3亿美元现金股息,相对2024/2023年4亿美元现金股息,减少1亿美元。

一进一出之后,2025全年合计回报股东金额为12.2亿美元,较2024年高出1亿美元,占经调整利润比值为173%,按现有股价大约6%股东回报。

目前贝壳回购计划大约还有25亿美元额度,以贝壳现金储备,未来2年稳住股东回报问题不大。

03.

财报缺点

1.核心业务跟随大势,新业务有所阻力

收入端缺点属于预期之中,大势不扭转,核心业务标的很难出现实质性扭转。

新战略家装、房屋租赁、贝好家,除了房屋租赁当前经营持续性向好外,家装业务本季度收入开始呈现下滑,年度亏损虽有缩窄,但与年初预期相比,逊色不少。

贝好家很大概率将进入收缩状态,符合审视的财务战略,且贝好家的发展,让本年度财报中存货开始单独分类,金额提升至28.5亿。

这与互联网平台特征,有所反差,在定位上偏向于风险点。

2.经营性现金流压力增大

经营现金流净流出3.8亿元,由于超额现金分红,使得净现金缩减超80亿元。过去几年公司超额分红,有强劲经营现金流作为保障,净现金实际消耗并不大。

而本年度所面临的压力明显要更大,这也是公司审视规划财务因素之一,若要保障股东回报,部分资金链条较长业务,需谨慎处理。

对于贝壳的定位,由于有超额股东回报保障,趋势发展权重性会大于当期业绩。重要的是公司已经开始改变,这种改变预期会让市场产生新期待,二手房市场边际变化,也会加深这种期待。

@今日话题 @知常容鸡蛋面 $贝壳-W(02423)$ $万科A(SZ000002)$ $招商蛇口(SZ001979)$