腾讯音乐财报里的“虚惊”与“实忧”

2025年腾讯音乐总收入329.0亿元,同比+15.8%,经调整归母净利润95.9亿元,同比+25.0%,以年度视角而言,经营数据足够稳健;

Q4单季总收入86.4亿元(VS 知常容:86.1亿),同比+15.9%。其中,会员业务:45.6(VS:知常容46.1);其他音乐:25.4(VS:知常容25);社交娱乐:15.4(VS:知常容15)。

除了会员业务表现稍逊预期之外,其他两项业务表现良好,收入端整体基本符合预期。

经调整归母净利润24.9亿元(VS 知常容:26.9亿),同比+9.0%,利润端相对预期值出现部分差异。

01.

基本观点

乍一看,调整利润下降是经营效率下滑的信号。但深入挖掘会发现,这并非核心业务之过。影响利润的主要是非核心项目:财务成本的波动、分占联营公司的损益变化以及税率的短期扰动。

若剔除这些“噪音”,其核心运营利润其实与我们之前的预期相差无几。

因此从整体角度看,收入与利润未出现显著偏离,延续了母公司腾讯控股四平八稳的发展态势。

然而,美股ADR盘前剧烈跳水,昨晚下跌超24%,再次上演财报后剧烈波动。

为什么?

答案不在财报的数字里,而在电话会管理层的“保守指引”中:2026年公司或出现负向财务杠杆,会员订阅可能承受一定压力,这导致整体预期出现部分偏差。即便公司给予了正向增长预期,但市场可能会将增长从双位数下降至高单位数。

当然,就腾讯音乐本身角度而言,我们还是偏向于成长股序列,且拥有较高的可见度。

02.

业务表现

其他音乐服务表现强势

Q4其他音乐收入25.4亿元,绝对值再创新高,在音乐衍生业务与广告创收方面形成了独特的增长节奏。管理层对后续发展展望相对积极,2026年有望成为拉动收入的重要驱动力。

会员业务保持平稳

Q4会员收入45.6亿元,同比+13%;会员订阅人数达1.274亿,渗透率提升至24.13%。

用户环比净增170万(VS 知常容:130万),净增用户较前两个季度有所加快(Q2:150万/Q3:130万);

但ARPU值仅为11.9元(VS 知常容:12.1元),环比持平,均价表现稍逊预期。

一增一减之下,综合预期变化不大。

会员收入在高基数影响下增速放缓早有预期,但本次宣布后续将不再在季度财报中披露相关数值,这一安排对趋势判断造成一定模糊性。

且管理层对2026年会员业务指引并不积极,我们不排除26H2某个季度会员增速将进入低单位数区间。

收入结构走势可能会走出腾讯控股收入节奏,一项业务强势时,另一项业务相对乏力,在不断轮动中找到新的发展周期。

03.

不足之处

进入负向财务杠杆

过去,我们习惯了腾讯音乐“收入涨10%,利润涨20%”的正向杠杆效应,这得益于极致的降本增效与业务结构的持续性向好。但本季度,收入+15.9% VS 利润+9.0%,改变了以往的剪刀差,并且可能只是一个开始。

管理层在电话会中暗示,2026年这种“负向杠杆”可能会延续。原因很简单:销售费用增速将超越收入端,另外,部分低毛利率业务会短暂冲击综合毛利率。

由于市场已经习惯一种运行方式,一旦发生新的转变,短期内需要一个市场重新定价的过程。

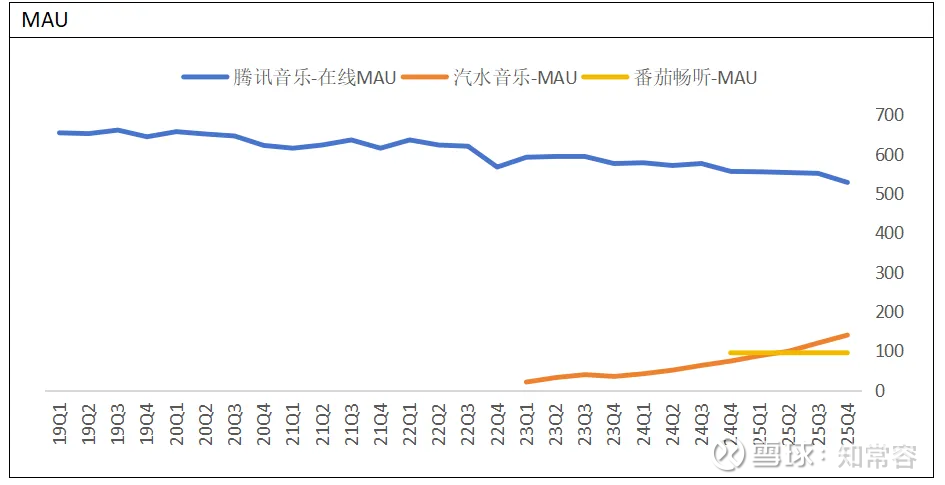

用户MAU持续走低

这是一个不可回避的话题。

本季度,腾讯音乐的月活跃用户(MAU)环比下跌4.2%,创下十多个季度以来的最大跌幅。如果这种趋势持续,跌破5亿关口或许很快来临。

MAU是流量的蓄水池。虽然公司可以通过提升ARPU(人均付费)来弥补用户流失,但“量价齐升”才是最佳状态,“量跌价升”终究有天花板。

值得注意的是,MAU的下滑与销售费用的缩减高度相关。我们此前判断,公司会对MAU有一个“目标底线”。如今跌幅扩大,2026年可能会适度加大营销投入以稳住基本盘。

某种程度上,我们认为腾讯音乐MAU回暖具有可期待性。汽水音乐依托抖音生态,而腾讯音乐与视频号、微信生态的整合仍存在较大空间。

股东回报稍有欠缺

Q4季度在股价持续低迷的背景下,公司未进行股票回购。

尽管本年度现金派息从2.73亿美元提升至3.68亿美元,但派息绝对值与占利润比值均低于2024年。

以腾讯音乐的现金储备与现金流水平,其股东回报表现低于母公司腾讯控股。

综上所述,本季度财报亮点不多,但电话会议表述带来的情绪影响大于业绩本身。

公司对2026年给出增长预期,我们预计对应2026E调整PE约14.5倍,已进入价值吸引力区域,但想要重回约30倍市盈率,以现有发展节奏恐有难度。

推荐阅读