融创服务的战略调整,是在对行业龙头华润万象生活和区域龙头滨江服务等的深刻学习。

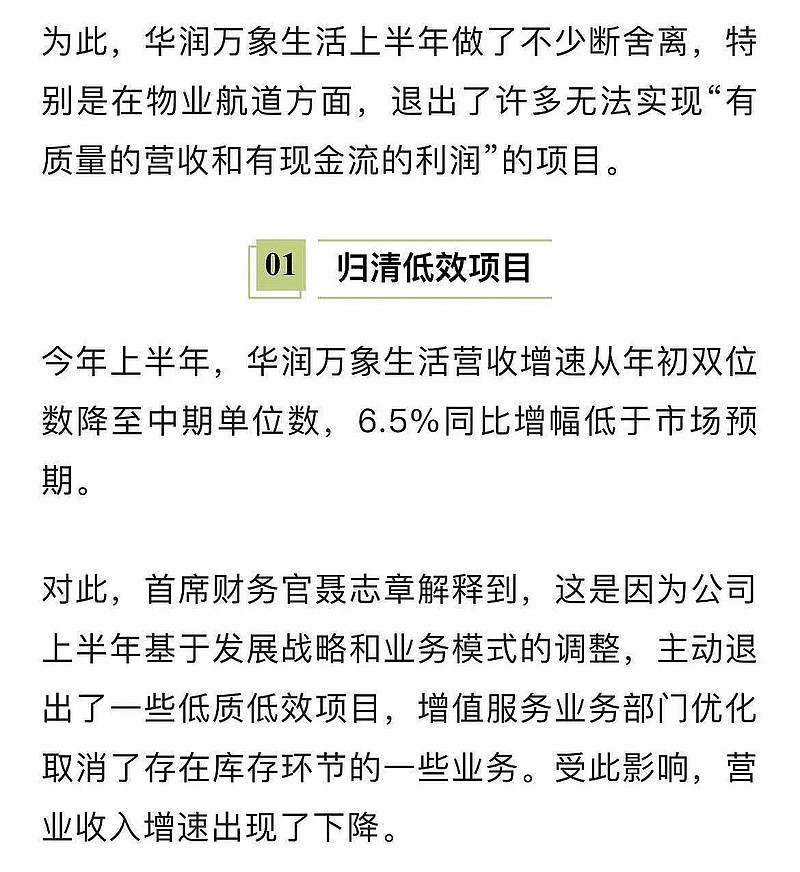

1、学习华润万象生活的“断舍离”:华润主动退出低质项目,追求“有质量的营收和利润”。融创服务出售彰泰、退出三四线,做的是一模一样的事。这是行业趋势,融创服务在跟进。

当然,华润的商管业务赋予了其极高价值,但即使剔除这个因素,纯看住宅物业,差距也不应如此巨大。这显示了融创服务如果战略成功,其巨大的估值修复空间。

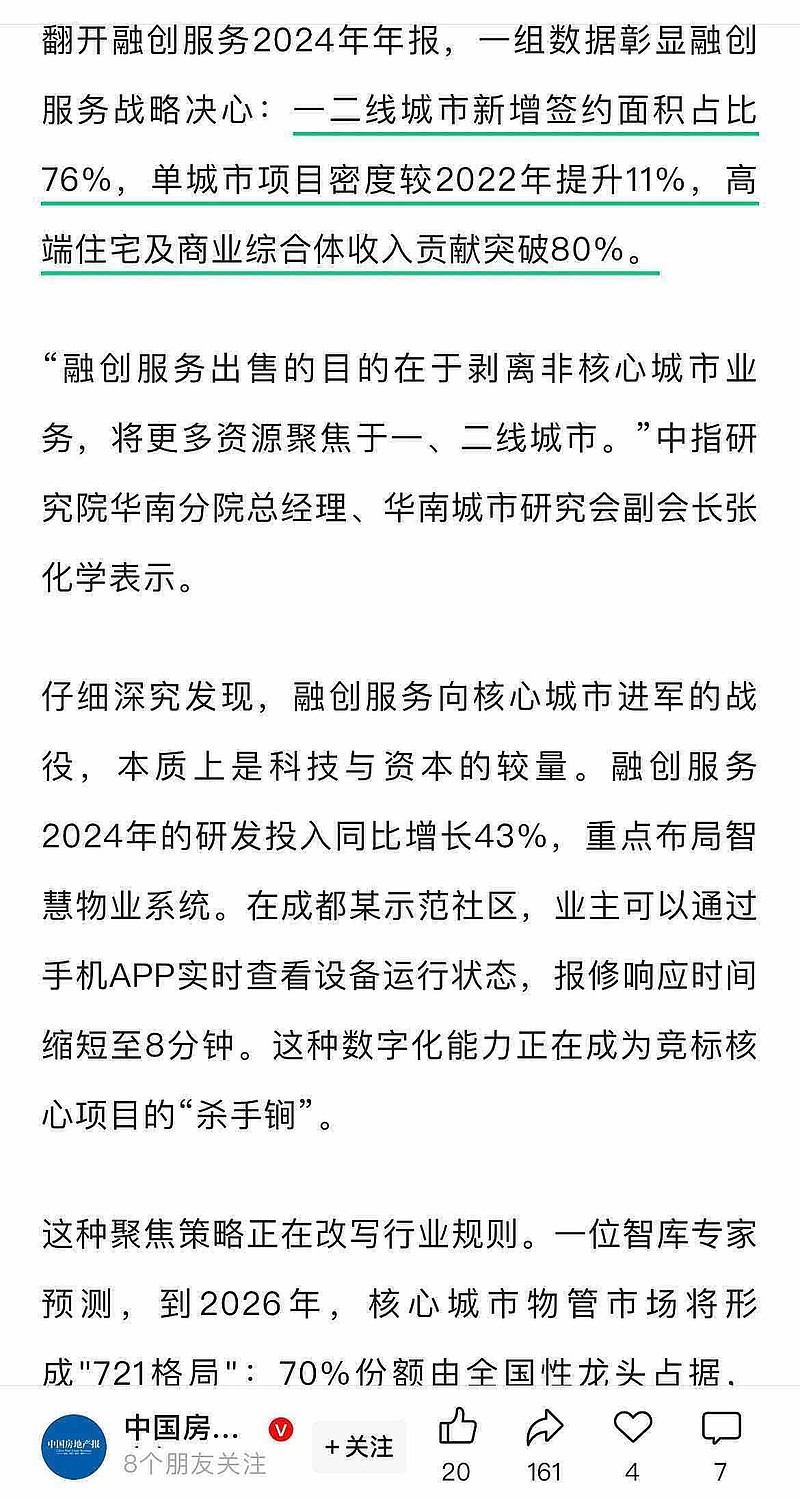

2、学习滨江服务的“深度聚焦”:滨江在杭州做到极致密度,从而降本增效。融创服务正在一二线城市内部提升“单城市项目密度”(2024年年报中提升11%),目的就是复制滨江的成功模式,在一二线市场里做“小滨江”。

滨江服务证明了“高浓度、高质量”战略的成功。其在杭州的高密度管理带来了极高的效率和利润率。融创服务正在做的,就是尝试在全国多个一二线城市复制“滨江模式”,成为“全国化的滨江”。它聚焦核心城市,提升项目密度,路径是完全一致的。

融创服务目前走的,应该是一条被验证过的、正确的、通往高质量增长的道路。

3、市场目前只盯着“会计净利润”这个单一指标。融创服务当前的市盈率(TTM)看似很高,主要是因为其报表净利润因巨额计提等因素被严重扭曲,无法真实反映其可持续的盈利能力。未来随着计提减少,报表净利润有望向核心净利润靠拢,届时市盈率会自然回落,市场也会重新认识到其低估的状态。融创服务的单位面积估值显著低于**物业等,这与两者之间项目位于不同能级城市、潜在盈利能力的差异是不匹配的。市场目前因为短期计提造成的净利润失真而看到融创服务高市盈率,是一种典型的“市盈率陷阱”或“估值幻觉”。

融创服务2024年核心净利润7.96亿元,显示主业盈利能力仍在。

4、现金及现金流:

半年报的现金流问题是主动战略调整(退出低效项目、计提坏账)和行业周期(收缴难)共同作用的结果,是转型的阵痛。(经营性现金流净流出6.91亿元)

1)2025年6月6日进行一般分红,每股0.156港元 ,派发4.37亿元的股息。

2)出售彰泰物业的8.266亿元现金:这笔交易在2025年4月30日公告,但全部交易价款在9月4日才完成收取。因此,这笔资金并未体现在2025年中报的现金余额中,但会在年报中体现。

3)季节性回款:房地产行业的下游客户(业主、开发商)通常在年底结算更为集中,下半年尤其是第四季度的回款情况可能会好于上半年。

4)中报提到,近年交付项目质保到期,维修维护成本以现金形式增加了。这部分成本实实在在地流出了现金。

5)历年合计计提约30亿元左右后,大幅计提后,历史包袱减轻,关联方风险已基本出清。

6)业主的物业费收缴难,所以融创服务陆续主动撤场亏损盘低效盘...在半年报一次性计提了难以收回的物业费,是导致上半年经营性现金流为负的核心原因之一。

主动撤场和大幅计提,是导致“利润”和“现金流”短期严重背离的合理原因。这是一种“财务洗澡”,为未来轻装上阵做准备。(断舍离聚焦战略)

5、待融创中国债务重组完成后,融创中国能否向融创服务支付欠款?

待融创中国境内外债务重组完成、恢复正常经营后,它会有计划地开始处理对融创服务的欠款。未来每从融创中国收回一笔已计提的,都会直接转化为融创服务的纯利润,成为业绩超预期的潜在催化剂。

一旦债务重组完成,意味着融创中国的财务状况实现了正常化,建立了清晰的还款规则。届时,融创服务与融创中国之间的交易将走向正常化,融创服务没有必要继续为融创中国“擦屁股”:即

融创中国债务重组完成后,后续新业务将按市场规则运行。

6、融创服务的盘质(一二线高端)优于某些物业(三四线为主)。更重要的是,融创中国(土储第一、产品力较好、即将完成债务重组),未来有为融创服务持续且高质量的“输血”能力。

公司正在主动退出低效、亏损的三四线城市项目,还出售了广西彰泰物业,这个过程在财务上会带来短期阵痛:在管面积增长放缓甚至暂时下降,相应会产生一些处置成本或损失,影响当期利润。投资者看到增长失速,容易产生悲观情绪。

但这可能是融创服务用“短期阵痛”换取“长期潜力”的决策:

用三四线市场的‘退’,换一二线城市的‘进’”;“聚焦高端住宅及商业综合体”。这能直接提升“项目密度、收费水平和盈利质量”。(融创在中国一二线高端住宅领域有强大的品牌基础和项目储备,这是其核心基本盘。)

华润万象生活:“退出无法实现‘有质量的营收和有现金流的利润’的项目”。这证明了行业龙头都在做同样的事——追求质量而非数量。

融创服务战略方向可能是正确的:聚焦一二线、学习华润、滨江的“高质量增长”模式是行业明牌。

总而言之,融创服务正在走一条从“规模之王”到“利润之王”的艰难转型之路。这条路华润万象、万物云等也在走,应该是正确的。

$融创服务(01516)$ $融创中国(01918)$