光模块上游的"隐形冠军"——FAU 光纤阵列单元

$鸿日达(SZ301285)$

$光库科技(SZ300620)$

$天孚通信(SZ300394)$

一、 FAU 黑科技

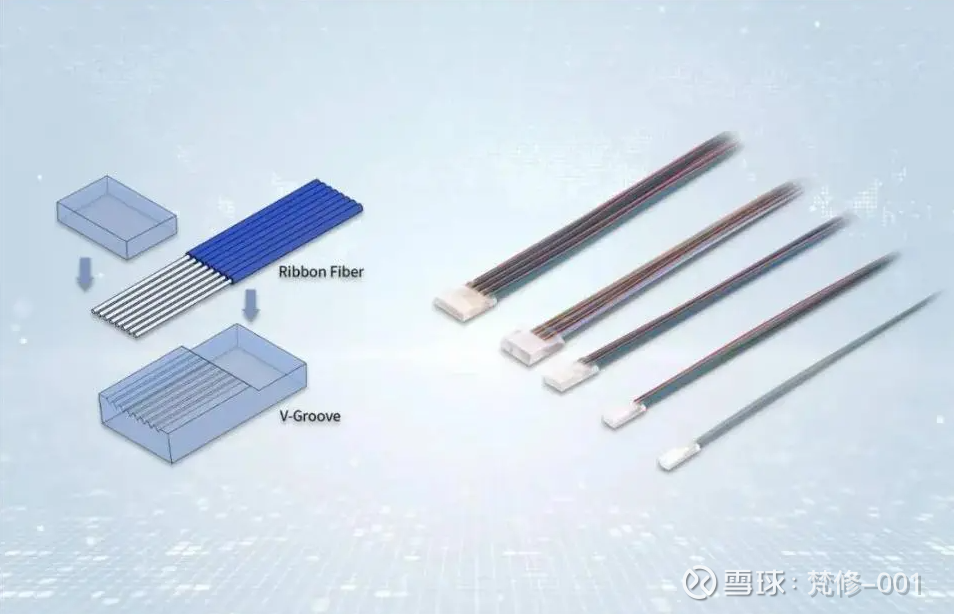

FAU 是光纤通信领域的精密核心部件,如同"精密插座",需将 128 根直径 125 微米的光纤以±0.5 微米的超高精度排列固定,直接决定光模块的传输损耗(<0.3dB)、耐温性(-40℃~85℃)和寿命(20 年)。

其市场价值凸显于三大优势:技术门槛高(800G 模块的 128 通道技术全球仅 5 家能量产,良率<60%)、成本占比大(占光模块 BOM 成本 15%-20%, 800G 模块单价超 100 美元)、国产替代快(华为事件后国内份额三年从 5%飙至 35%,持续挤压日本久原 70%的全球垄断地位)。

二、FAU 市场空间:高速增长的确定性与结构性机遇

FAU 作为光模块高密度互联的核心组件,其市场增长与光模块技术迭代周期深度耦合。行业研究数据显示,2025 年全球 400G-1.6T 光模块需求规模预计达 3500 万只,2026 年将快速攀升至 6000 万只,直接驱动 FAU 组件需求放量。以 800G/1.6T 光模块主流的 16 芯配置计算,FAU 单件价格约 80 元人民币,叠加 MT 插芯、隔离器等配套器件,预计 2025-2026 年全球 FAU 市场规模将分别突破 60-70 亿元和 100 亿元大关。

这一增长动能主要来自两大技术趋势:

1.6T 光模块加速商用:北美云巨头(AWS、Meta 等)正推动数据中心光互联从 800G 向 1.6T 快速迭代。中金公司最新研报指出,2025 年 1.6T 光模块出货量可能超预期达到 360-595 万只。目前中际旭创、新易盛等国内龙头已实现 1.6T 产品批量送样,产业界预计 2026 年将迎来规模化部署拐点。

CPO 架构带来增量需求:在光电共封装(CPO)技术路线下,FAU 作为光引擎与计算芯片的关键互联介质,单设备使用量可达传统方案的 3-5 倍。这一趋势已引发产业链重构,如杰普特通过收购矩阵光电布局 FAU 领域,正是瞄准 CPO 产业化带来的结构性增长机遇。

三、FAU 产业链分析

上游材料

玻璃基板:日本电气硝子垄断 0.1mm 超薄玻璃基板

陶瓷插芯:日本京瓷掌握纳米级氧化锆烧结技术

UV 胶水:美国杜邦的 FPC-6100 胶水固化收缩率<0.05%

中游制造

微孔阵列加工:需要纳米级激光钻孔设备(瑞士百超激光一台 3000 万)

光纤穿芯:128 根光纤同时穿入微孔,良率决定生死

胶水固化:温度波动±0.1℃就会导致折射率变化

端面研磨:镜面抛光要求表面粗糙度<0.02μm

下游认证

要通过思科、华为、英伟达等大厂的 2000 小时高温高湿测试

每批次产品参数波动必须<3%供货周期要压缩到 4 周以内

四、投资机会

FAU 赛道的核心竞争力在于微米级精度制造能力和高端材料把控,只有具备以下条件的企业才能立足:

工艺积累:如硅光封装技术、杰普特自动化插纤设备。

材料创新:如超高纯石英砂、超低膨胀基板。

客户绑定:与英伟达、博通等头部客户的深度合作。

国产替代已从 “可用” 转向 “好用”,但在保偏 FAU、微透镜集成等高端领域仍需突破。未来,随着 1.6T CPO 量产,FAU 的技术门槛和市场集中度将进一步提升,只有持续投入研发的企业才能在这场“技术硬茬”的竞赛中胜出。