9.24日阅读总结

观察逻辑:

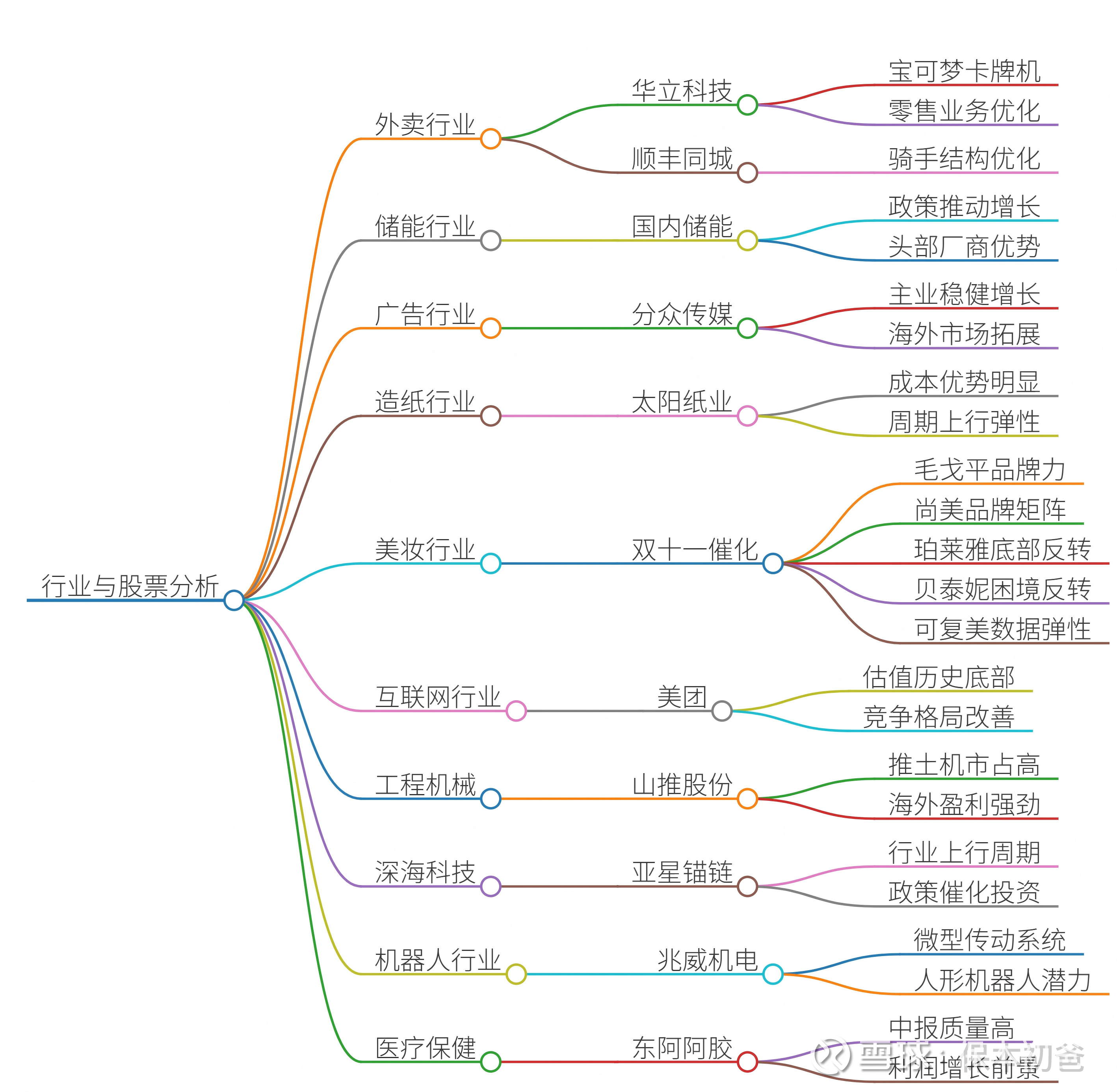

宝可梦卡牌机作为大单品有短期销售催化和中长期增长潜力;多元IP布局和门店调改对零售业务有积极影响;整体看好短期、中期和长期发展逻辑。

外卖板块竞争加剧,骑手结构优化带来投资机会;行业整体单量回落但结构优化,用户活跃度提升;公司处于调整低位,建议关注。

受益于广告需求增长(移动互联网、新消费品牌、即时零售竞争);海外市场拓展、新潮传媒整合和“碰一碰”产品带来增量;主业稳健,分红政策积极。

成本优势显著,盈利韧性强;行业基本面趋于稳定,未来上行周期有业绩弹性;估值处于底部,安全边际高。

美妆双十一核心标的,品牌力强,增长确定性高;估值有望从1倍PEG提升至1.5倍;短期有双十一催化,长期有多品牌矩阵和国际化潜力。

尚美

双十一期间关注,主品牌稳定增长,小品牌突围形成品牌矩阵;估值弹性大,可能从1倍PEG提升至1.5-2倍;业绩超预期可能性高。

双十一底部反转机会;新管理层到位,业绩有望改善;折扣力度和达人合作是关键观察点;当前估值较低(17-18倍PE)。

双十一困境反转标的;三季度业绩好转,新电商负责人到位;天猫重要性提升,李佳琦合作带来增量;关注四季度数据改善。

可复美

双十一关注点,达人复播催化GMV增长;九月份贾乃亮复播带来单日2000万GMV;短期数据有弹性。

估值接近历史底部,长期竞争力强;外卖和到店业务有弹性;竞争格局边际改善,组织架构优化;远期利润预测500亿,当前估值有修复空间。

两轮电动车中高端市场扩容,产品力强;割草机器人行业快速增长,市占率领先;业绩受波动影响小,增长潜力显著。

工程机械估值最低主机厂之一;推土机市占率高,技术壁垒强;潜在雷沃挖机注入催化;海外市场盈利能力强,未来三年盈利预测稳健。

深海科技核心零部件供应商;船舶和海上油气行业上行提供安全垫;漂浮式风电和矿用链打开成长空间;政策催化,估值合理(2025年PE约23倍)。

微型传动系统领先,拓展至人形机器人灵巧手;智能汽车和消费电子驱动增长;与华为、特斯拉合作,技术稀缺;主业稳定,机器人业务有期权价值。

中报质量高,现金流改善;阿胶浆持续放量,新品拓展;未来2-3年双位数利润增长;估值18倍,股息率5.5%,吸引力强。

今日阅读会议纪要14篇,涉及公司9家,行业报告1篇,涉及消费类十一展望,其中可重点关注华立科技(IP)题材、山推股份(多日来多家机构密切关注机械出海推荐过中联重科、柳工,应该是板块崛起的好时机)、东阿阿胶(红利股低位反弹)$华立科技(SZ301011)$ $山推股份(SZ000680)$ $东阿阿胶(SZ000423)$

行业上有研究员开始展望双十一电商消费护肤品牌,叠加十月会议刺激消费可能有短期布局机会