调研850名用户后,伯恩斯坦最新发出了一份“唱多”泡泡玛特的报告

12月2日伯恩斯坦发布了一份泡泡玛特用户调研报告,深度调研了850名泡泡玛特用户后,让我们可以更直观的看到泡泡玛特一些情绪性观点的量化指标。

以下内容数据均来自伯恩斯坦的调研报告内容,数据解读为个人主观解读,并不完全(完全不)代表伯恩斯坦的研究观点。

一、调研用户的画像分析

报告显示92%用户年龄在18-44岁,61%为女性,基本与大众认知的泡泡玛特消费客群特征基本一致,这恰好是中国消费市场最具购买力和传播意愿的核心人群。

二、泡泡玛特的购买动机, 黄牛仅3%

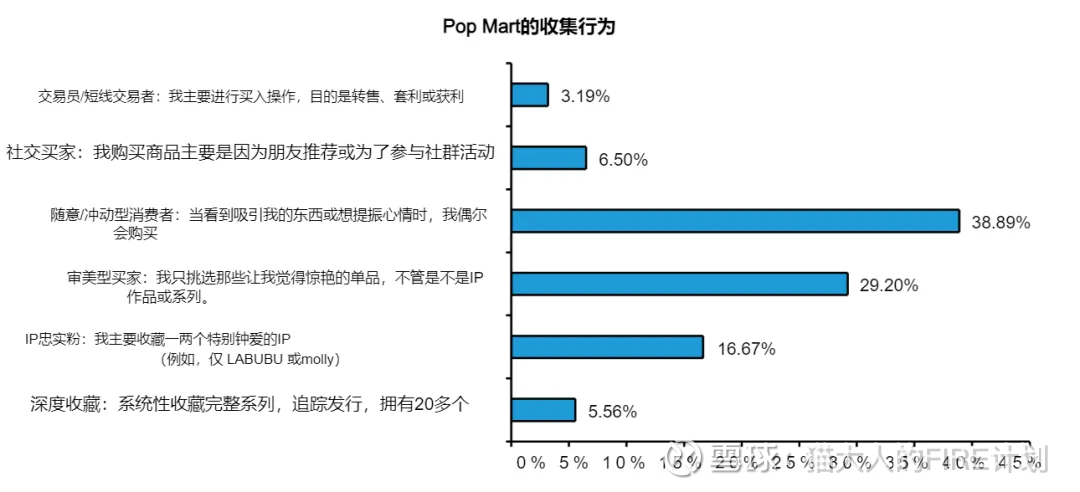

受访用户中29%用户为审美型买家,认可商品审美,另约22%用户为IP忠实用户,其中6%为资深收藏用户,系统性收藏购买。其余39%为情绪消费用户,会被吸引的商品进行付费。仅6%为社交需要带动的跟风购买。

其中将泡泡玛特作为投资商品的黄牛交易用户仅占3%,相当于排除了之前投资者担心,泡泡玛特的走红并非是因为炒作产生的投机性泡沫,避免重蹈豆豆娃(Beanie Baby)的覆辙。

三、用户生命周期特征

调查中850名受访者中12%是购买时长超过2年资深用户,49%是首次购买时长已经超过1-2年的客户,39%是最近一年开始购买的新用户。用户结构基本与泡泡玛特过去2年的会员规模增长及泡泡玛特的营收趋势相符。

高比例的新客正说明品牌吸引力强劲,持续破圈,而非依赖存量用户,整体是一个持续扩张且健康的用户转化漏斗。

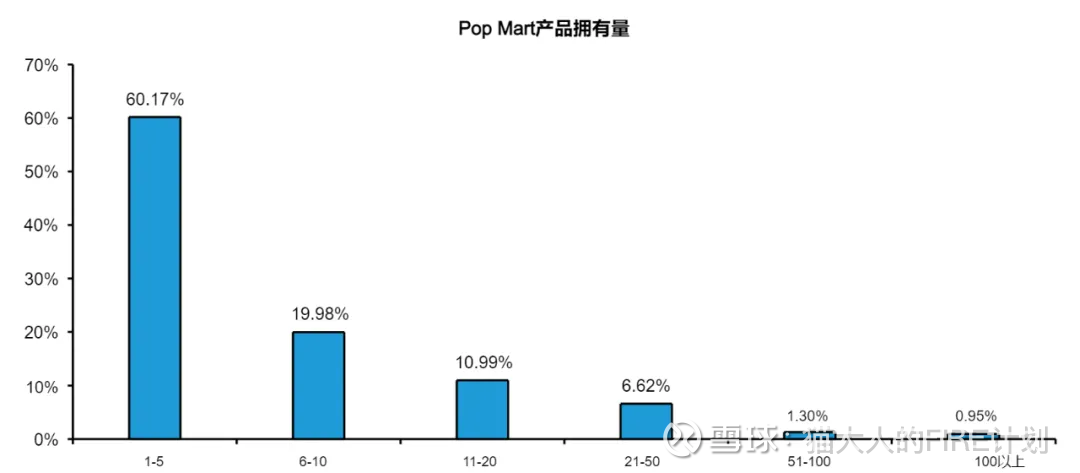

在泡泡玛特的产品持有数量上,具有非常典型的金字塔式分布特征,60.17%的用户属于拥有1-5件泡泡玛特商品的轻度体验型用户,30.97%的用户属于拥有6-20件的中度成长型用户,此外还有8.87%属于拥有20件以上的关键收藏型用户。

我粗略预估了一下销量贡献占比:

60.17%的体验型用户仅贡献了16.1%的产品销量;

30.97%的成长型用户贡献了35.5%的产品销量;

8.87%的收藏型用户贡献了48.4%的销量半壁江山。

泡泡玛特的用户生命周期存在从“体验型”->“成长型”->“收藏家”的清晰路径,这种结构

在特定商业模式下是健康且强大的,但同时也伴随着显著的脆弱性

体验型用户是偶尔来光顾的散客,营造人气,贡献用户筛选基数

成长型用户是适当消费的常客,带来稳定收入。

收藏型用户是关键大客户,是泡泡玛特利润的主要来源。

这个模式是否可以维持长期稳定,核心取决于是否能维持较大的用户基数以便筛选成长,同时对核心收藏型粉丝用户是否可以长期维持情感价值认同。

数据揭示的正是泡泡玛特商业模式的本质:它不是单纯一家服务于大众的普通消费品公司,而是一家深度运营粉丝的“情感价值”,让用户不断”晋升“留存的IP经济公司。

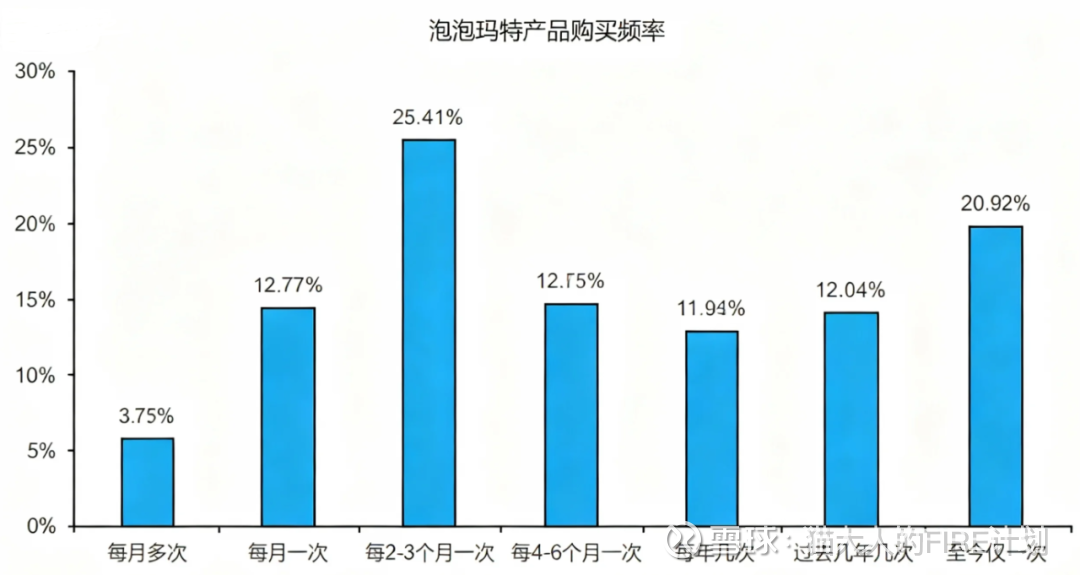

从泡泡玛特产品购买频次来看,整体分布也基本符合上述的结论,其中“每2-3个月一次” 的购买频率占比最高(25.4%)。这与泡泡玛特的产品发布节奏(如新系列、新IP)高度吻合。这部分用户已形成稳定的收藏习惯,是公司营收的稳定器和基本盘。他们既不像超高频用户那样容易倦怠,也不像低频用户那样随意,是健康度最高的用户群体。

“至今仅一次” 的用户占比高达20.9%,是第二大群体。结合前面提到的39%是最近一年开始购买的新用户,这里很多用户是属于今年新入坑的体验型用户,后面随着生命周期拉长,一部分会自然流失,另一位一部分会逐步成长为核心用户群体。但是数据看,泡泡玛特的用户结构显示其已成功培养了一批有规律消费习惯的核心用户,但如何将巨大的流量(一次性用户)有效沉淀为复购用户,是其未来能否突破增长瓶颈的关键所在。

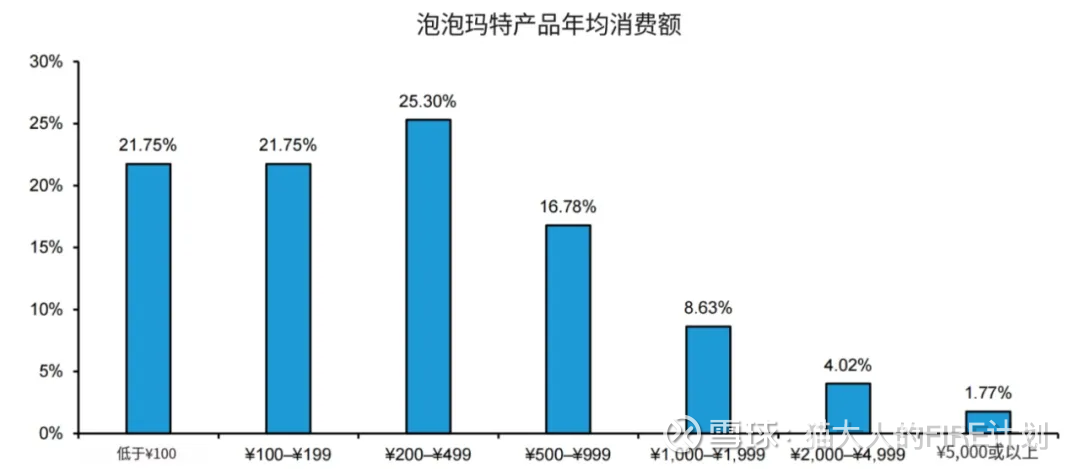

“消费数据”与之前分析的“购买频率”、“产品拥有量”共同描绘了一幅完整的画像:泡泡玛特已经构建了一个层次分明、路径清晰的用户生态系统。

对于底层用户(¥200以下):战略重点是拉新和促活,通过低门槛产品和新颖营销将其转化为有复购习惯的用户

对于核心用户(¥200-¥1999):战略重点是留存与提升忠诚度,通过持续推出优质IP、完善的会员体系和社区运营,稳固业务的基本盘。

对于高价值用户(¥2,000以上):战略重点是深度服务和价值挖掘,通过限定款、专属活动等强化其归属感,最大化其终身价值。

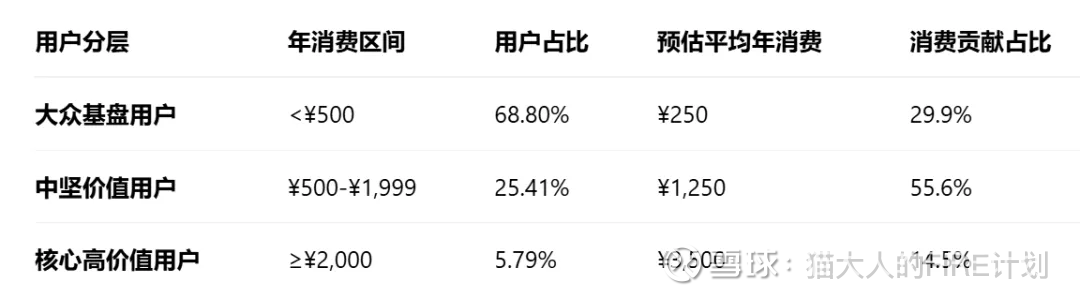

在这个基础上,我们将数据进一步抽象,做一个预估的收入贡献占比:

相比前面产品持有数量的分布结构,销量贡献结构其实更接近纺锤形结构,符合优质消费品牌特征。不同于依赖"少量核心用户"的核心路线模式,也反映出泡泡玛特拥有坚实的中产阶级消费基础。

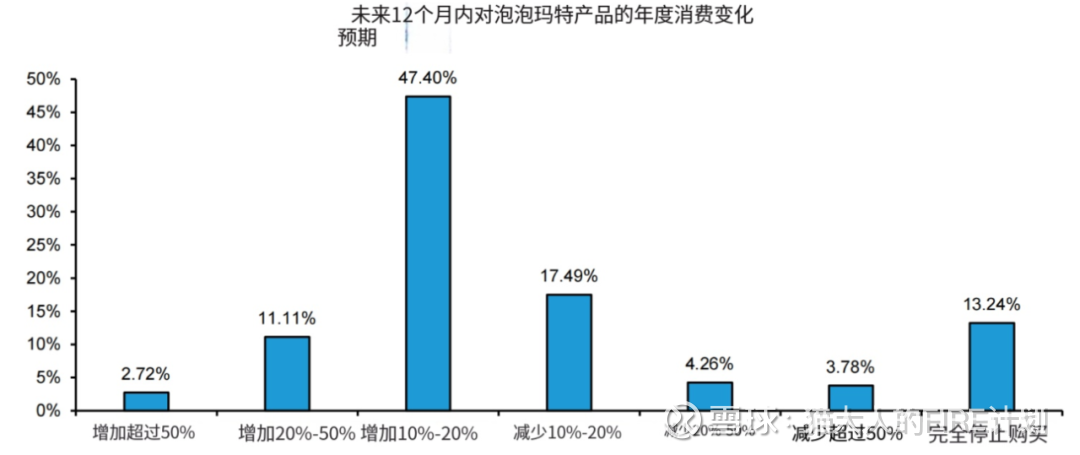

同时在对这850名用户的后续消费计划中,计划增加支出的用户(61.23%)远多于计划减少的用户(25.53%),增长动力略大于衰退压力。映出一种理性、温和的增长预期。用户并非盲目乐观,而是在可支配收入范围内进行小幅提升,这反而是一种健康且可持续的增长信号,表明消费行为是基于真实的喜爱和习惯。

此外,在这类消费预期调研中,一般用户都会高估自己的消费控制力,低估自己的消费冲动。如果经常做消费规划的人可能比较能理解这个人性逻辑。这里就不过度展开。

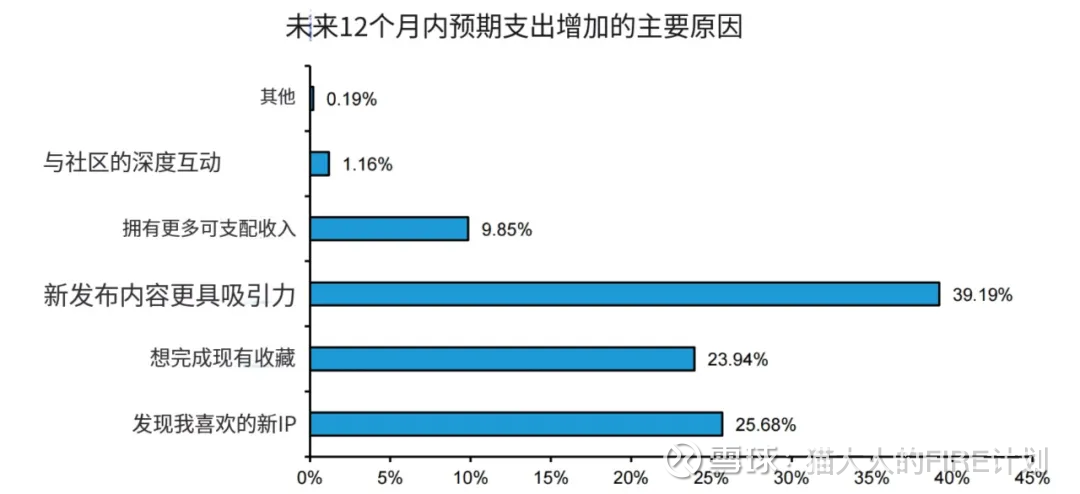

而从61%用户从增加消费的动因看,主要集中新内容、新IP、收集 三方面,可以看出泡泡玛特的增长是典型的 “产品经营与IP双轮驱动”模式。用户未来增加消费的意愿,近90%直接来自于公司对产品经营和新IP的运营能力,而非宏观环境或用户收入增长。这凸显了泡泡玛特作为一家内容公司的本质。

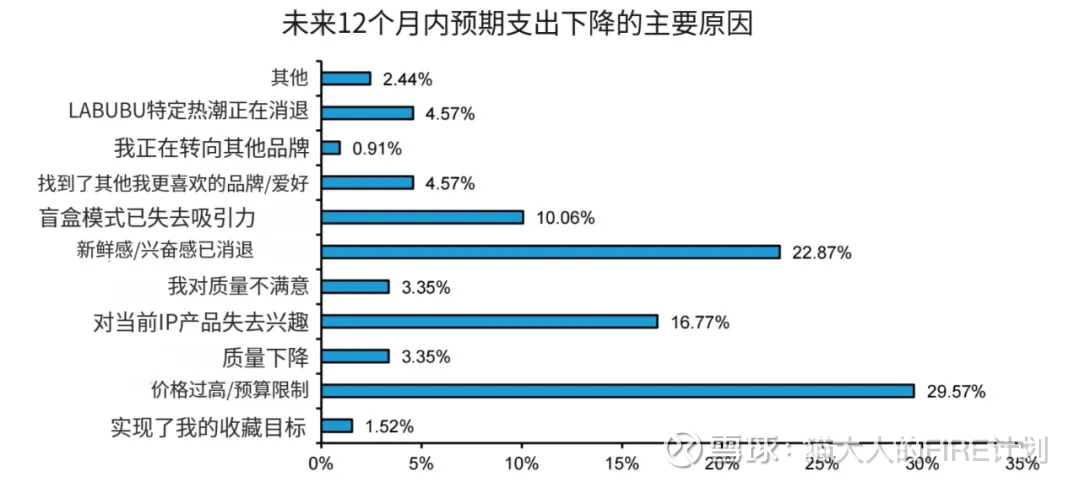

从39%的用户计划削减泡泡玛特消费支出的原因看,原因分布更加多样。最主要的原因是价格过高,反应出对一些人来说,泡泡玛特产品的感知价值正在低于其价格标签。其次是新鲜感的衰退。这二者是大部分情绪消费模式的天然瓶颈。更依赖于泡泡玛特平衡价值、新鲜感与可持续性的长期经营策略的维系。

这些泡泡玛特用户的生命周期数据,共同描绘了同一幅图景:一个充满潜力但仍需精耕细作的用户生态。

四、泡泡玛特对用户的吸引力和获客分析

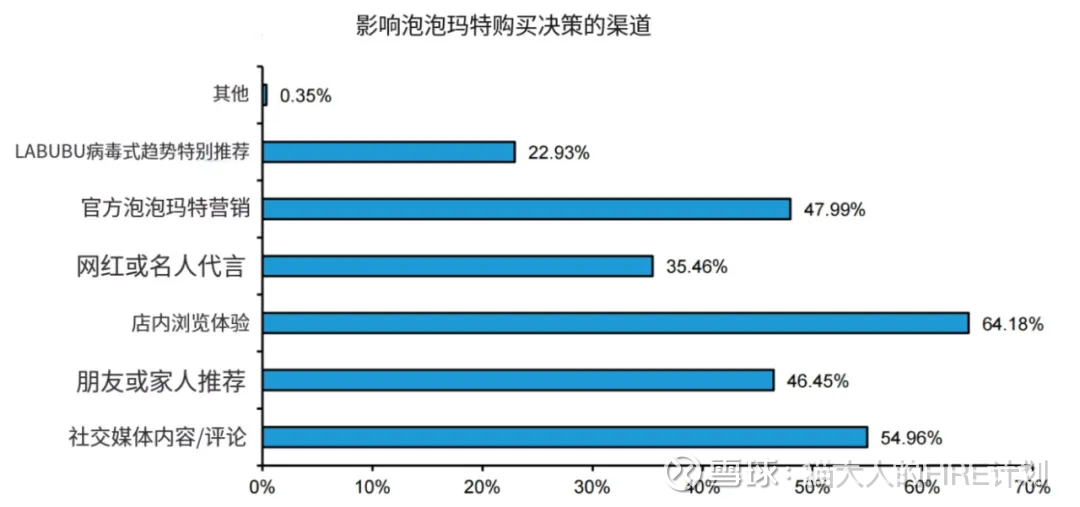

通过用户的购买决策渠道可以看出来,泡泡玛特的用户转化是多路径的结合营销的结果。其中泡泡玛特的官方营销、线下实体店、社交媒体、朋友推荐都占据了40%以上的影响因素。特别是“店内浏览体验” 以绝对优势排名第一。这说明泡泡玛特的产品具有极强的触觉、视觉和场景依赖型消费特征。用户需要亲手感受玩偶的材质、看到真实尺寸、被整个店面的潮流氛围所感染,这种沉浸式体验是线上无法替代的。

泡泡玛特的实体店对泡泡玛特不光是盈利渠道,更是品牌宣传和用户渗透的重要方式。从这个角度看,泡泡玛特目前在做的店铺升级+开大店的模式,属于正确的商业战略决策。

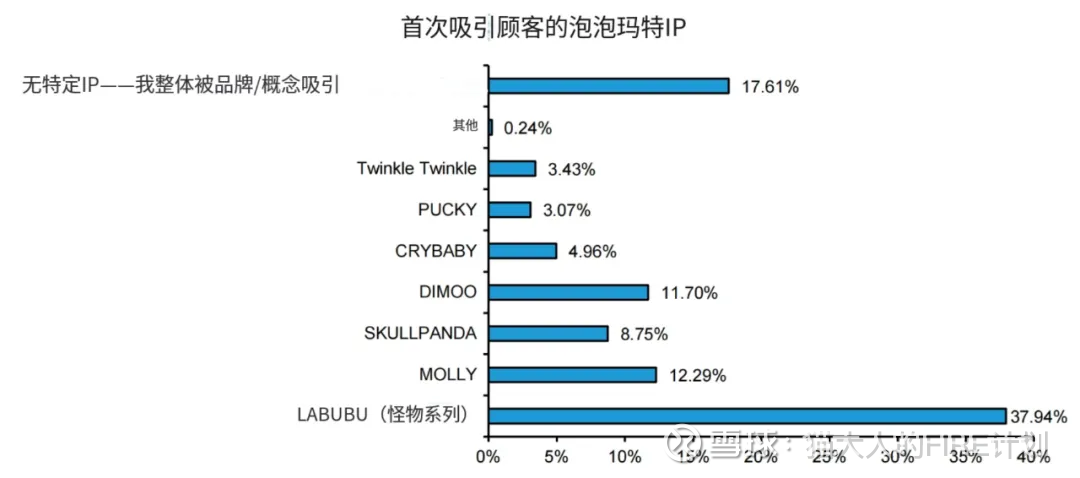

而且之前大家一直担心的labubu的流量热度“过气”对泡泡玛特的长期成长性负面影响,目前看其实对用户心智的影响占比反而是比较偏低的。labubu的出圈更多是加速了泡泡玛特的用户范围扩大,起到了短期加速器的作用。

从IP吸引的角度看,也论证这个观点,一方面labubu从23年开始在IP中销售占比中不断提升,同时在随着labubu出圈,帮助泡泡玛特吸引到了大批“圈外”用户。那对labubu单一IP的影响占比过高的问题,后面的调研也给出了答案。

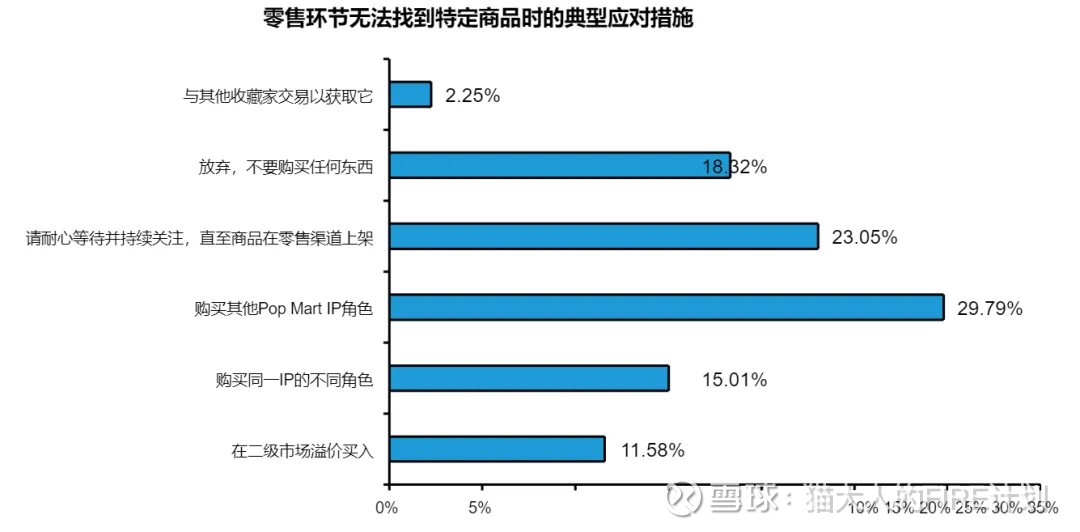

泡泡玛特的热门IP的热门产品,往往也是和稀缺挂钩。当产品售罄时,除了23.05%的用户选择继续等待外,58.63%的用户会通过其他方式解决自己的需求。其中占比最高的29.79%的人会选择泡泡玛特的其他IP产品。这也确保了用户在IP需求上的有效分流。但同时也有18.32%的用户会选择放弃不购买任何产品。稀缺限售的模式对泡泡玛特来说其实是一把双刃剑。一方面可以分散单一IP用户过于集中的风险,但过度限售又会影响用户体验,造成用户流失。

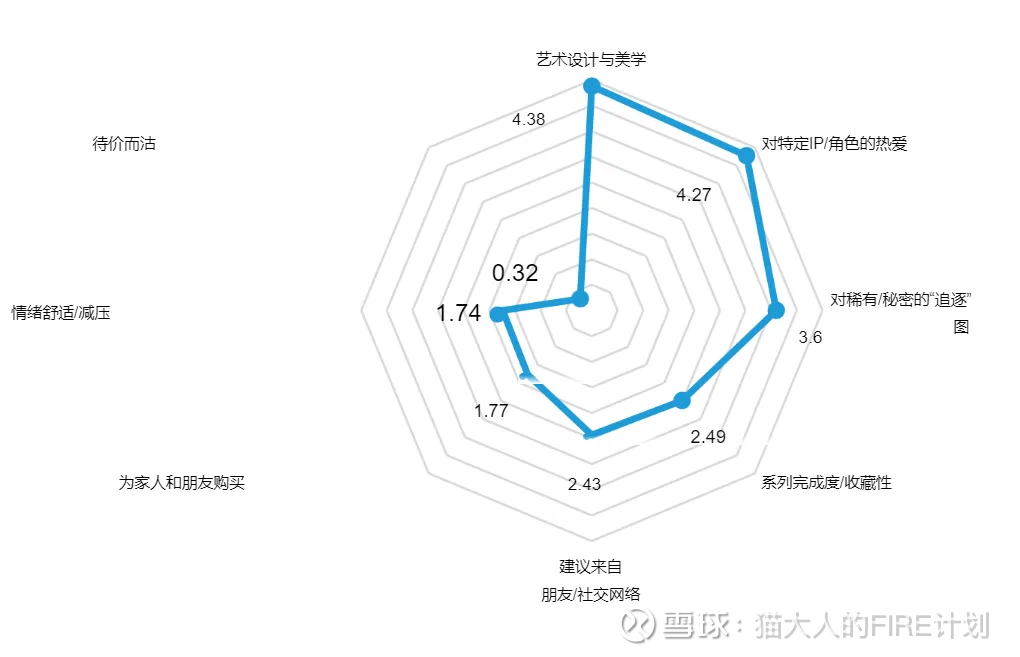

从泡泡玛特用户购买购买动机看,更多是“设计美学与IP热爱” 驱动的情感消费,而非 “投资投机” 驱动的金融行为。消费者购买的首要动机是获得产品本身的审美与情感价值。你是否也有在不经意路过泡泡玛特时,被其中的某个IP产品吸引的经历呢?

对泡泡玛特来说,最大的风险可能并非来自二级市场的冷却,而是自身设计能力的停滞或对消费者审美把握的偏离。目前看,这一点泡泡玛特还是做到比较好。

泡泡玛特商品的购买动机

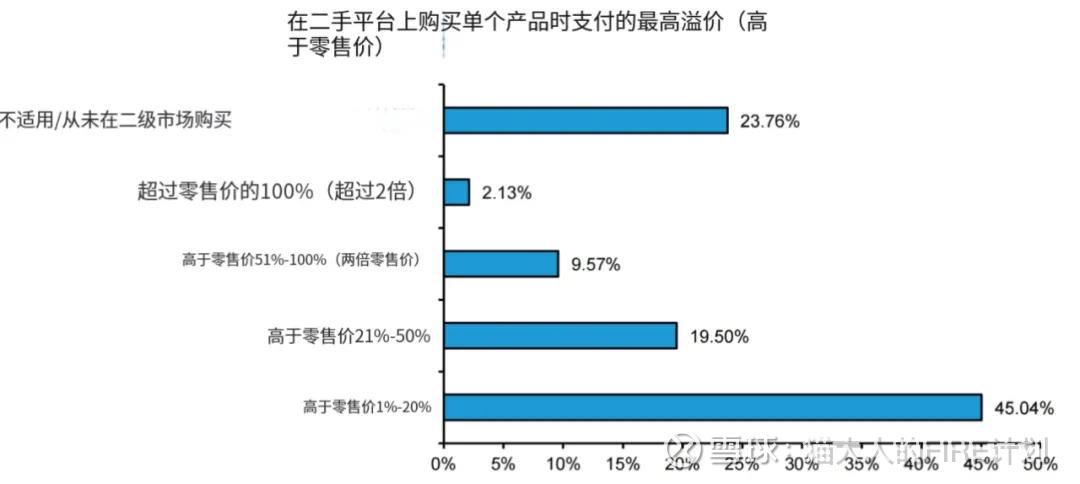

五、用户对二手市场的态度

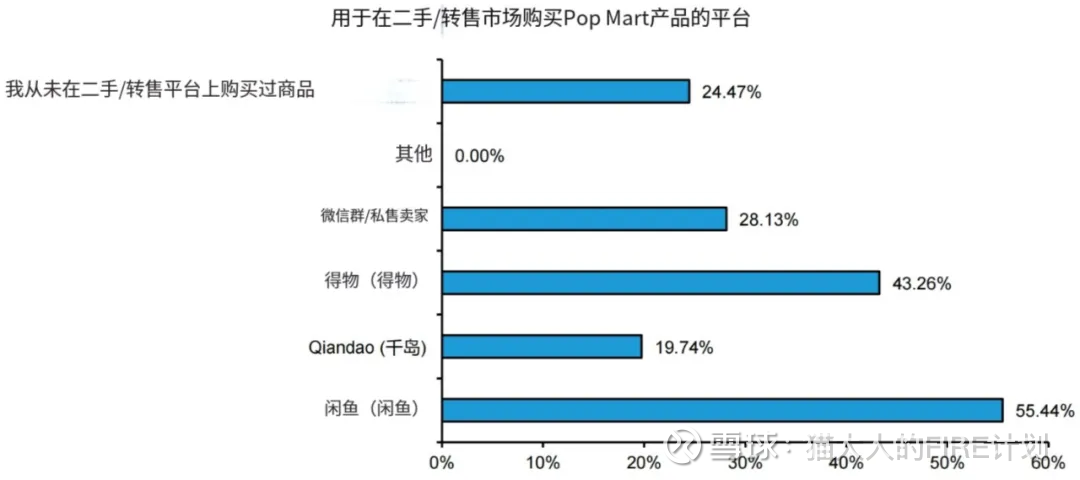

75.53%的调研用户关注并尝试过二手市场交易,只有24.47%的用户从未在二手平台进行交易。看上去占比极高,似乎说明二手市场热度对泡泡玛特的影响极大。但是从泡泡玛特的盲盒模式来说,有庞大的二手市场去满足集换需求是一个正常情况。

接下来的用户对二手产品的溢价接受度也佐证了上面的观点,大部分用户对溢价的接受度极低。超过45.04%的用户能接受的产品溢价区间在1%--20%;仅有2.13%的用户接受超过2倍溢价在二手平台购买商品。很明显二手市场对泡泡玛特用户来说,集换需求是大于炒作需求的。再结合前面仅3%的用户把泡泡玛特作为投机商品购买的数据。可以看出之前市场拿二手市场的价格波动,去判断泡泡玛特的产品销售热度是多么大的谬误。

二手市场的价格更多是受产品供给影响,泡泡玛特Q3开始的放货,更像是对让二手市场回归初心,而主动打击投机交易的过程。去维持了一个相对温和的平衡,其实也是泡泡玛特用户喜闻乐见的。

五、用户对泡泡玛特的营销模式的体验反馈

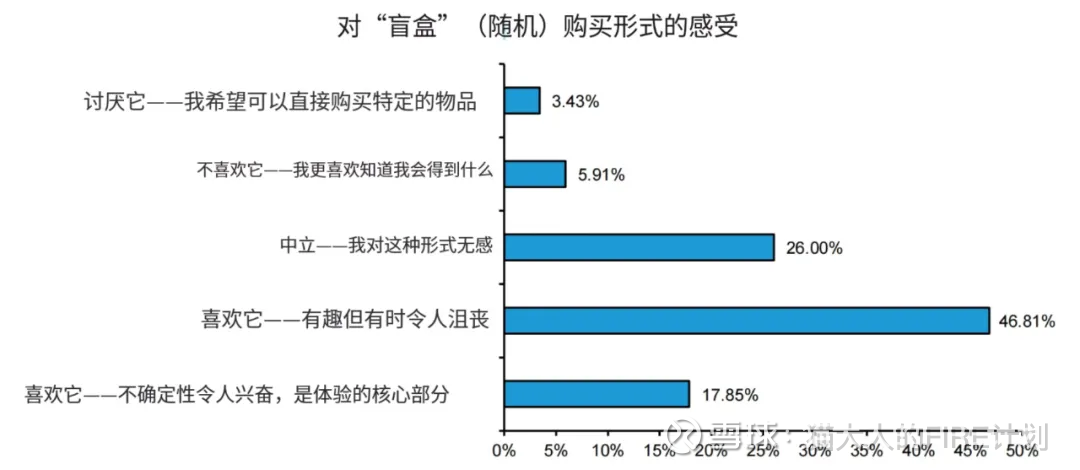

在盲盒模式上,不喜欢这个模式的用户仅占9.34%,而64.66%的用户认为盲盒是有趣的且喜欢这种模式的。相比市场对盲盒模式的唱衰,这个论调5年前已经产生很多次了。但是实际上,这个模式不管是在日本的扭蛋市场,还是国内的几年发展,都已经证明是一个相对成熟,用户可接受的营销模式,而非短期风潮。

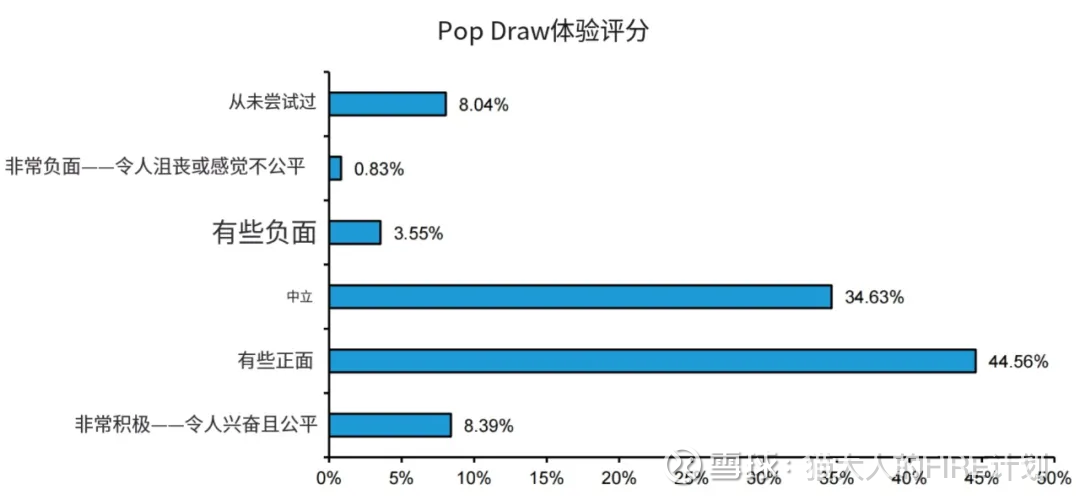

从用户对泡泡玛特今年推出的的Pop Draw(抽盒机模式)体验打分角度看,基本是53%的满意用户+34.63%中立用户,Pop Draw已经成功地将过去的盲盒模式升级为了一个被广泛接受的、低风险的数字化交易平台。它的下一阶段使命是从一个高效的“工具”。相当帮助用户优化了二手交易的体验,避免了线下的重复实物邮寄的过程。也是一个不断培养用户习惯的过程。

六、伯恩斯坦的观点总结

首席感谢伯恩斯坦做了这样一份详细的泡泡玛特用户调研报告,但是实际上,这是伯恩斯坦的“唱空”报告,但是我通篇读完,反而觉得这其实是一份非常好且客观反应泡泡玛特的用户调研数据,越仔细分析,反而会越看好泡泡玛特。

以下是伯恩斯坦的结论总结:

用户根基浅薄:客户群以新用户为主(39%在过去一年内开始购买),缺乏长期用户(仅12%购买超过两年),用户粘性不足。

偶然性消费主导:近七成(68%)用户为冲动型或审美驱动型买家,而非系统性收藏家(仅占6%)。

用户资产价值低:绝大多数用户(80%)拥有产品数量少于11个,超过60%的用户拥有量少于5个,消费深度有限。

消费频率与金额双低:年消费低于500元人民币的用户占69%,仅约17%的用户每月购买一次或以上,消费行为离散。

IP结构风险突出:LABUBU单一IP贡献了38%的新客获取,是其他IP的近4倍,公司业务过度依赖单个IP的成功。

用户忠诚于IP而非平台:近三成(29%)用户除LABUBU外未购买过其他IP产品,若该IP热度消退,用户流失风险高。

增长依赖新品刺激:用户访问动机主要是“浏览有趣设计”(4.42分),远高于“追踪特定IP”(3.13分)或“完成系列收藏”(1.88分),流量依赖持续的新颖性。

用户流失预警显著:未来12个月,13%的用户计划完全停止购买,存在明显的用户流失风险。

增长动力疲软:计划增加支出的用户中,近半数(47%)仅预期增长10-20%,预期大幅增长(50%以上)的用户仅占3%,增长预期保守。

增长依赖公司执行力:用户增加支出的主因是“新发布产品”(39%)和“发现新IP”(26%),增长非自然内生,而取决于公司持续推出爆款的能力。

稀缺策略是一把双刃剑:当心仪产品缺货时,18%的用户会直接放弃购买,造成即时收入损失。

盲盒模式认同感脆弱:虽然65%的用户对盲盒模式持正面态度,但其中近四分之三(47%)认为其“有趣但令人沮丧”,仅18%真正热爱该模式,用户容忍度高于热爱度。

渠道控制力不足:尽管线下店(63%)和第三方电商(64%)是主渠道,但公司自有App渗透率仅33%,对核心渠道的控制力较弱。

估值依据悲观预期:伯恩斯坦基于18倍NTM+1 P/E(未来一年预期市盈率)得出225港元的目标价,反映了其对泡泡玛特增长可持续性的质疑。

核心结论:泡泡玛特的增长主要由短暂的新颖性驱动,而非可持续的收藏家社区支撑。其商业模式像是一个“漏水的桶”,需要不断投入大量营销和产品创新来获取新客,以弥补老用户的自然流失和兴趣减弱,因此给予“Underperform”(表现不佳)评级。

七、结语

我一直说看投行研报看数据和事实比看他们的结论更重要,数据是客观的,但解读是主观的。这是一个 “半杯水” 的经典问题:伯恩斯坦看到的是“杯子半空”,而我的正面评价看到的是“杯子半满”。

伯恩斯坦描绘了侧重描述数据中最坏的角度和场景,但是每个人是否认可这个结论,是每一个投资者的主观判断。如果没有自己的理性判断,只被外界信息和观点牵着鼻子走的投资,大部分都不会太成功。

希望每个人都能对自己的投资有清晰的判断和理解。在市场情绪最乐观疯狂的时候,可以安然离场,在市场情绪悲观的时候,可以坚定博取超额收益。

股市价值投资的本质就是:以合理的价值卖出,以合适的价格卖出。