速腾聚创未来3年的估值分析

原文写自12月7日,很多前置观点来自之前交流群分享,大家理解逻辑即可。

为国内激光雷达双雄之一的速腾聚创,其三季度表现却显得有些黯淡——收入环比下滑,毛利率回落至23.9%。表面的疲软背后,是速腾聚创正在经历的关键转折点。

速腾的2025年前9个月的现状

如果单纯从收入和毛利率看,速腾聚创Q3的收入和毛利率都是环比下滑的,主要原因也讲过:

1.大量订单集中在Q4才开始交付,前3季度都因为2个大客户(华为、小鹏)流失在失血状态。

2.激光雷达单价在持续下降。

同时从出货单价看,速腾前三季度的出货量增速是落后禾赛的,同时ADAS汽车相关激光雷达的出货单价从Q1的2366下降到了Q31630元,出货单价下降了31%;

而竞品禾赛虽然单价也下降,但是出货量的集中增长,和更高的毛利率,确保了营收还是保持了大幅增长,净利润也还在Q3实现扭亏为盈。

但是公司始终是看未来的,我很早就说速腾更适合9月之后再关注。2025年9月份之前更值得关注禾赛。因为速腾的基本面改善,更多集中在9月之后。

接下来就说说9月之后的3个基本面变化,然后再做2026年的发展预估。

速腾聚创的三大基本面改善

第一个基本面变化:出货量的集中爆发

一方面之前的定点车型Q4开始集中上市,和割草机、机器人等定点带动出货量上升。另一方面Q4开始接定点接到手软。包括不限于: -欧洲最大汽车公司在中国设立的多家合资品牌的多款车型前装量产定点,订单规模超50万台 -北美新能源车企的独家定点,订单规模超50万台 -上汽奥迪前装量产定点 -一汽丰田的一款新能源车型3年独家定点 -滴滴Robotaxi车型定点 -长城汽车全新车型前装量产定点 -此外还有无人配送、机器人、飞行器订单等。

比如最近出圈的众擎T800也是用的速腾激光雷达

最近直观的反馈就是速腾的Q3的月均出货量约是6.2万台;而10月、11月的出货量则分别是12万台和15万台。

15万台是什么概念,禾赛Q3的月均交付量大约是14.7万台;Q3的速腾月均出货量只有禾赛的42%,11月的出货量就已经跑赢了禾赛Q3的月均出货量。基本是有机会在明年Q1和禾赛出货量跑平的。

结合目前的在手订单,和明年顶点车型集中上市的情况,明年整体的出货量基本在180万-220万台左右;相对2025年目前我预估的88万出货量,环比增长105%-150%;

目前速腾已经完成产能在200万/年左右,基本相当于产能拉满(有助于提高毛利率)

再结合乘联会评估:2026年中国ADAS新车渗透率预计从15%提升到25%-30%;对应出货规模290-350万辆;(仅ADAS车载激光雷达) 按同等比例测算,全球ADAS车载激光雷达出货规模2026年大约在450万台左右;机器人、无人机等出货量预计在100万台左右(一般为ADAS的25%),2026年全年激光雷达总出货量预计在550万量左右,如果按速腾180万的出货量预期算,刚好占全球市场份额的三分之一。

这里说明一下,我的预估会比其他研究机构数据更大一点。

其他机构2026年预估数据:

Yole Développement(420万台)

IDTechEx(390万台)中信证券(450万台)

国泰君安(380–400万台)

我能很明确的说,他们肯定预估少了。低估了产品降价和智驾、机器人等需求的增长爆发。 最简单的证伪逻辑:如果就按速腾维持11月出货量15万不变,2026年基本出货量就180万左右;禾赛对应的出货规模也在180-200万左右;激光雷达基本是按订单投产的,光这2个公司的总出货量就接近400万;

如果按这个角度看,我预估全球550万台出货量数据更符合目前的全市场的交付增长趋势。(可能是机构预估的数据来源更多是滞后的2025年上半年数据进行的测算。2025上半年出货量约120万左右)

按上述内容和验证,预计速腾聚创2026年激光雷达的出货量规模在180-220万左右是没有问题的,180万对应维持现在11月交付量不变的情况,220万对应新增定点交付的进一步带动的乐观预期。实际情况不排除更乐观的可能性,这里就不做极端乐观的预判了。

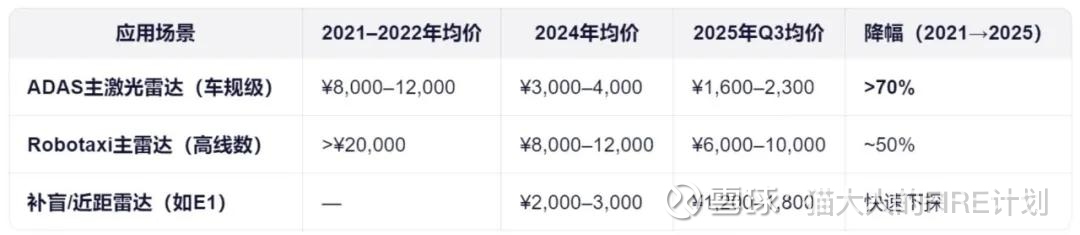

第二个基本面变化:激光雷达的单价下降趋势放缓

大家很多人担心的是激光雷达过去几年降价太快了,怕出货量暴增,但是单价暴跌,导致营收原地踏步,甚至类似速腾聚创Q3反而环比下滑的情况。

激光雷达过去5年的平均单价下降基本在70%;平均每年下降20%左右,极端情况像速腾聚创2025年Q2的机器人及其他方向的激光雷达出货单价环比下降30%,2025年Q3的ADAS激光雷达出货单价环比25.6%;

这个降价基本是伴随出货量提升同比进行的,更多是一种激光雷达企业的必然选择,因为之前的激光雷达太贵了,虽然毛利率高,但是贵到没有普及的可能性。所以才通过产品标准化+规模效应+技术降本最大化,带动出货量增长,然后进一步带动规模化降本,形成一个产业培育循环。

而这个过程随着激光雷达渗透率提升,已经开始接近尾声。因为当装机量规模足够大之后,降价的边际的递减的。就像其他工业品生产100个和生产500万个的价格可能相差极大,但是生产500万和生产800万的价格相差已经极小了。

基本伴随2026年完成行业的出货量爆发增长,激光雷达的大幅快速降价阶段预计在2026年左右接近尾声,之后进入一个基于成本缓慢下降的稳定平台期。

2025年车规激光雷达价格进入200美元区间,预计明年车规激光雷达价格基本会延激光雷达自己的"摩尔定律"继续线性降价20%-25%左右;然后基本进入价格稳定区间,从“市场定价”转向“成本定价”,2027年之后成本下降速度会开始放缓,后期降本则依赖芯片迭代、工艺优化、生产良率提升,这些是渐进式的,效果不会立竿见影。

对应2026年的激光雷达价格预期(在Q3均价基础上下降25%):

大约在这个区间,我们也基本得到了2026年产品单价区间。也方便我们后面计算2026年的全年营收。

第三个基本面改善:毛利率改善预期

目前可以看的几个点: 1.速腾聚创完成自研SoC芯片降低BOM成本,毛利率改善的核心动力 2.出货量规模增加后的研发成本摊薄、设备折旧成本摊薄 3.营收提升后的管理费用率、销售费用下降。 4.机器人等高端业务订单出货量增加后带动的毛利率提升。

目前速腾聚创2025年截止Q3的毛利率25.25%,预计随着上述因素改善,2026年毛利率会回升到30%-35%左右; 我个人预计2025年Q4速腾的单季毛利率应该在28%左右;可以当成一个前置的验证指标。

对应速腾聚创自己说2025年Q4实现单季盈利,我预计净利润基本在0%--2%左右,不会太多。不过2026年全年净利率是有机会实现3%-5%左右的;2027年随着产品降价大周期结束,出货量稳定增长,进入净利润高增长阶段。

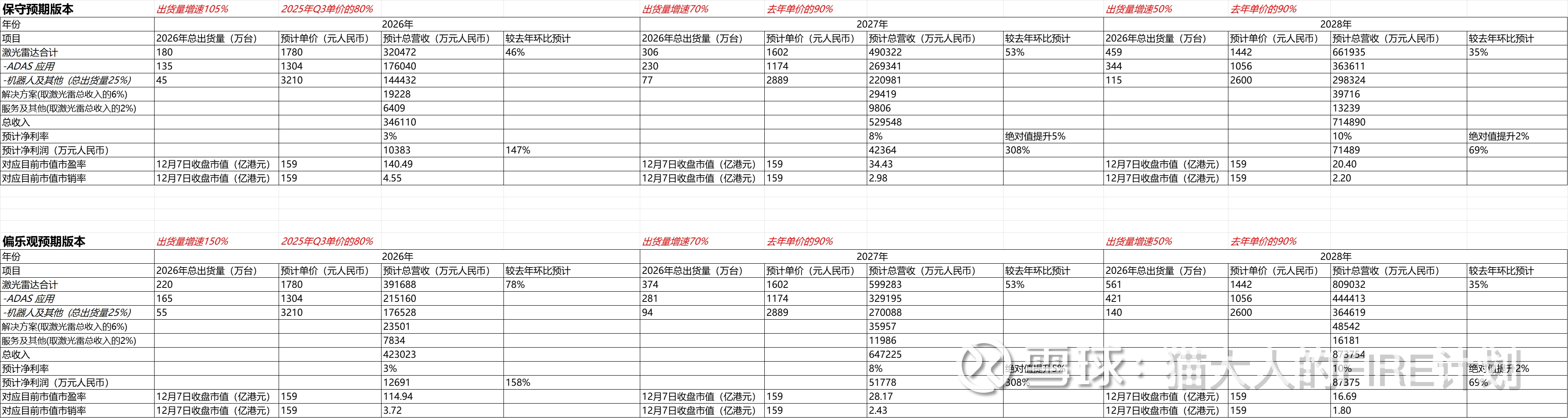

速腾聚创未来三年估值测算

结合上述内容,算了一个版本的2026--2028年速腾聚创的营收和净利润增长情况。实际数据随着行业发展可以再动态调整。

未来家用汽车智驾、robotaxi、无人配送、机器人、飞行器如果行业普及加速,还有可能进一步放大激光雷达的行业增速。

基本到2027年,速腾聚创基本就适用于PEG估值法。基本按照之后未来3年净利润平均增速50%计算,再按照1.2倍偏科技制造业的PEG计算,对应保守版市值预期在274亿港元,偏乐观版市值预期333亿港元;

这也是为什么25年开始,我认为速腾聚创是有机会3年1倍的逻辑,如果其中某些下游行业有加速发展,还会有额外惊喜。

如果2026-2027年,公司出货量市占率超过禾赛,还能享受龙头溢价,PEG可以暂时上调到1.4-1.5左右;这个也是变量之一。目前看并非没有可能性。