一份充满算计的年报:奥克斯电气

猫大人的FIRE计划

· 北京

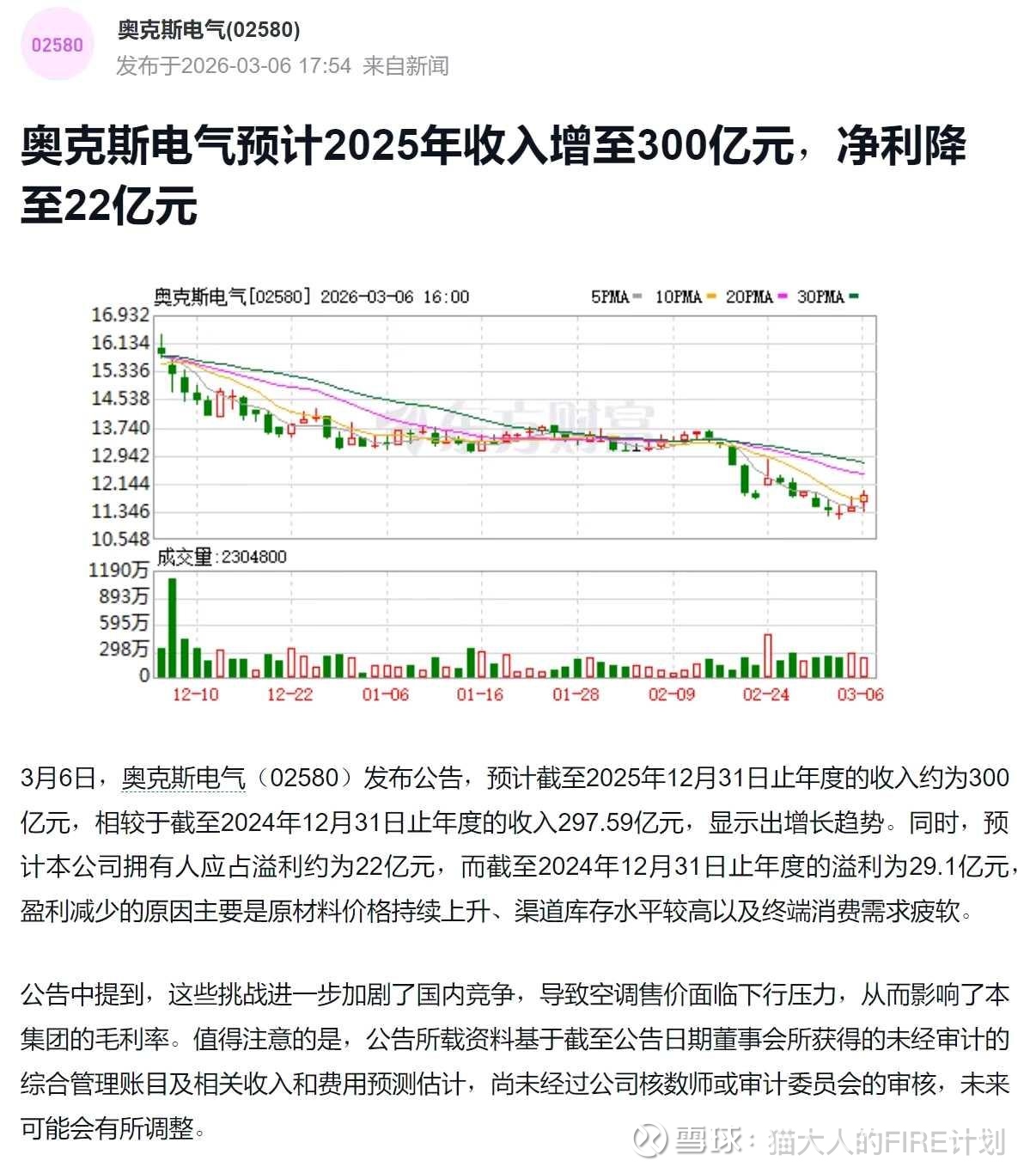

说一下昨天奥克斯电气发的盈利预告:2025年收入增至300亿元,净利降至22亿元。

针对下半年业绩大跳水,说3点看法:

1.经营性:下半年盈利肯定是不及预期的,目前看是一方面成本上升拉低了利润,其次是前期渠道库存高影响了下半年的增速。我更倾向于是通过压货做高了上半年的营收和利润,让上市数据更漂亮。然后下半年再一笔“计提”。也就是说本来奥克斯的实际经营能力就是一年300亿营收22亿利润。只是因为财技变得前高后低了(并不地道)。预计随着3月提价,2026年3月之后的利润率会回升,不过长期经营的增长预期我觉得并不大。大概率是维持2025年的营收利润水平,而非增长。

2.股息:本来我对这个公司的利润预期都是打折预计利润衰减30%以上去计价的28亿,实际因为公司上述的操作,实际净利润22亿;按75%股利分配率算,预计股息率是9.5%左右;虽然高,但是高的没有那么性感了。

3.后续投资看法:短期走高走低都有可能,也分别有逻辑性,走低是因为2025年下半年拉了一坨大的,走高是因为确定了的9.5%的股息率也确实诱人。就算明年整体净利润在这个低基数上再衰减20%,也还有7.6%股息率。必然会吸引一批红利配置型基金。这里不做判断,但是我对这个公司放低很大的预期。

我个人觉得公司的这种财务操作属于减分项,因为会削弱投资者的信任分。后续的投资中都会避免这类有明显在财报上动心思而不是好好经营公司。