舜宇光学:黎明前的至暗?

最后的胜利,往往在于再坚持一下的努力之中——毛主席《论持久战》。

$舜宇光学科技(02382)$ 在港股市场的震荡调整中,舜宇光学的股价表现堪称 “磨人”。截至 2025 年 11 月 20 日收盘,公司股价较 10 月 2 日高点 91.4 港元已重挫 29.92%,尤其十月底以来的下跌呈现出 “无反弹式” 下行态势,既无明确企稳信号,也让持仓股东倍感煎熬。部分投资者在大幅亏损后无奈割肉离场,股吧内更是流言四起:从管理层换届引发的 “内斗” 猜测,到高管花边新闻的无端联想,从存储芯片涨价的传导影响,到对公司隐藏负面消息的盲目揣测,各类传言混淆视听,让广大散户陷入焦虑。

但真相到底是什么?我们不妨冷静下来,客观理性地分析一下。

一、传闻与事实:三重维度还原真相

(一)情绪面:恒科指数拖累,难独善其身

舜宇光学作为恒生科技指数成分股,其股价走势与指数呈现高度联动性。截至 11 月 20 日,恒生科技指数自 10 月高点已累计下跌 16.99%,在市场风险偏好下降、资金避险情绪升温的背景下,成分股普遍承压,舜宇光学自然难以脱离指数走出独立行情。这种系统性调整并非个例,而是港股科技板块的整体特征,与公司个体经营状况无直接关联。

(二)板块面:消费电子集体调整,并非个股孤立下跌

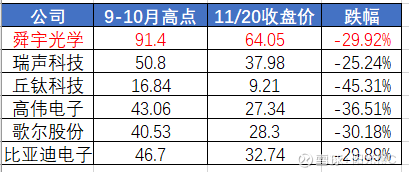

近期消费电子板块遭遇整体性回调,产业链相关企业股价同步承压。瑞声科技、高伟电子、歌尔股份、比亚迪电子等同行,较近期高点跌幅均在 30% 左右,其中丘钛科技跌幅最为显著,自 10 月 2 日以来股价几近腰斩,跌幅达 45.31%。这一现象背后,是板块估值修复后的正常回调,而非单一公司的经营问题。值得注意的是,当前消费电子行业正处于 AI 驱动的结构性复苏周期,头部企业凭借技术优势和产品升级,反而有望在分化中抢占更多市场份额。

(三)基本面:业绩反转 + 估值低位,价值支撑坚实

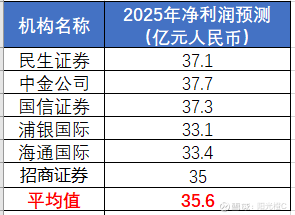

业绩持续向好:经历 2021-2023 年的调整期后,舜宇光学于 2024 年实现业绩反转,2025 年增长态势进一步巩固。多家权威机构预测,公司 2025 年归母净利润(人民币计价)区间为 33.1 亿 - 37.7 亿元,均值达 35.6 亿元,同比增长 32%。其中中金公司预测净利润 37.7 亿元,国信证券预测 37.3 亿元,均反映出机构对公司盈利增长的坚定信心。

核心业务高增:作为公司增长双引擎,手机光学与车载光学均表现亮眼。2025 年 10 月,手机镜头出货量 1.22 亿件(同比 + 5.7%),车载镜头出货量 1221.7 万件(同比 + 40.3%),客户端需求持续提升支撑业务增长。同时,公司在 XR 领域布局成效显著,临港项目核心设备迁入并冲刺量产,微纳光学器件突破国产化瓶颈,直接赋能 AI 眼镜等新兴终端,抢占后智能手机时代先机。

估值处于历史底部:截至 11 月 20 日,公司 PE(TTM)仅为 19.94 倍,处于近 5 年 0 分位水平,显著低于 30 分位的 26.58 倍和 70 分位的 38.92 倍,估值安全边际充分。

(四)传闻澄清:管理层换届平稳,无实质影响

针对市场热议的管理层换届传闻,公告明确显示,原董事会主席叶辽宁先生辞任系 “达到退休年龄,为退休做准备”,且与董事会无任何意见分歧,管理层过渡有序。花旗银行亦发表观点,认为此次交接顺利,对公司营运影响有限,反而标志着企业发展开启新篇章,所谓 “内斗” 传言纯属无稽之谈。

综上,结论清晰可见:其一,舜宇光学的股价调整是恒生科技指数波动与消费电子板块回调的共振结果,与网络传闻无关;其二,公司基本面持续改善,核心业务高增长、估值处于历史低位,价值支撑坚实。

二、希望在何方?资金信号与长期逻辑共振

客观而言,舜宇光学近期股价表现未能充分体现行业龙头韧性,存在 “修复滞后、下跌放大” 的特征,但深入剖析股价波动细节,不难发现三大微妙信号:

其一,技术面触及重要支撑位后,成交量未缩反增,显示多空博弈加剧,底部承接力显现。

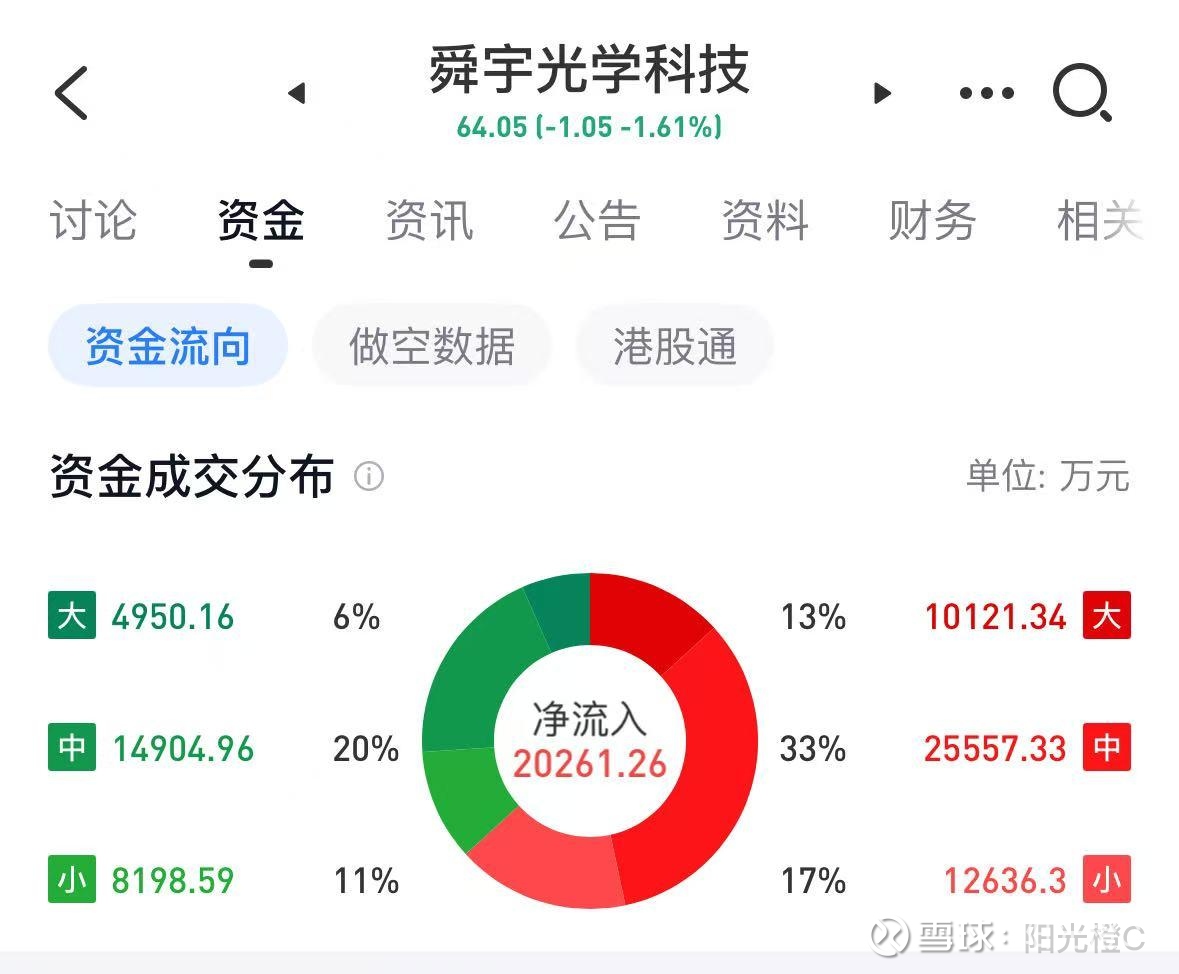

其二,近 10 个交易日资金持续净流入,且近 3 日流入规模明显放大,资金布局迹象显。

其三,资金结构呈现 “大中单净流入、小单净流出” 的背离特征,与股吧中散户割肉离场的情绪形成呼应。

结合这些信号,不排除主力借助市场情绪与消息面进行诱空的可能:通过快速下杀制造恐慌,迫使散户交出低价筹码,为后续行情蓄力。若此判断成立,那么在恒生科技指数企稳后,舜宇光学有望依托基本面优势开启估值修复与业绩增长共振的主升行情。对于长期投资者而言,当前股价波动更像是 “时间换空间” 的考验,而放眼 3-5 年周期,此次回调大概率是一个难得的 “黄金坑”。

从长期逻辑来看,舜宇光学的成长空间清晰可见:汽车智能化加速推进,ADAS 渗透率提升带动车载镜头需求激增,公司 1-10 月车载镜头累计同比增长 24%,持续受益于行业红利;AI 技术落地催生新兴场景,AI 眼镜、机器人视觉等领域对光学元件需求旺盛,全球智能眼镜市场 2025 年上半年出货量同比增长 64.2%,公司凭借临港项目的技术突破,已抢占赛道先机;消费电子结构性复苏背景下,智能手机高端化推动光学产品 ASP 提升,公司作为行业龙头,将持续享受产品结构升级带来的盈利改善。

作为国内光学领域的领军企业,舜宇光学在技术壁垒、客户资源与产能布局上均具备先发优势。在 AI 重构消费电子产业链、汽车智能化与新兴终端崛起的时代浪潮中,公司核心业务正迎来多重增长机遇。短期波动不改长期价值,对于坚守优质资产的投资者而言,黎明前的至暗时刻,恰是价值投资的坚守之时 —— 毕竟,真正的胜利,往往属于那些在恐慌中保持理性、在调整中坚定信心的长期主义者。

与大家共勉!

注:个人观点,仅供参考,不构成投资建议。