困境反转,保险进入高景气周期

$中国太平(00966)$ $中国平安(SH601318)$ $$中国人寿(SH601628)$

保险公司长期估值极低,核心原因之一,是利率持续走低;原因之二,是过去股市很差。之三,是保单销售前几年断崖下跌。现在,都已经反转,估值尚低,未来可期!

一、利率企稳,困境反转

保险公司长期估值极低,核心原因之一,是利率持续走低

利率走低,意味着原先销售的天量保单,大多利润变少了,一部分不赚钱了,甚至有些还亏损了,内在价值就大幅下降。

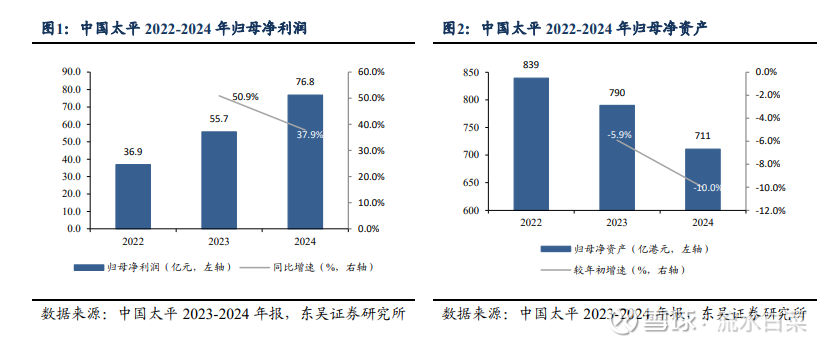

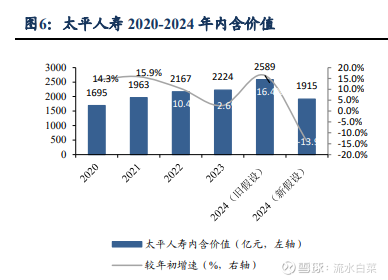

利率走低,保险就调低投资假设;利率不断走低,保险就不断调低投资假设。保险的EV(内在价值)估值系统就崩溃了。估值就没有锚点,股价就不断下跌。以中国太平为例,2022-2024,从利润看,是增长的,甚至增长不少,但净资产和内含价值由于假设调整,却是大幅下跌的:

起初,公司下调长期投资收益率和风险贴现率假设分别为4.5%(原5%)、9%(原11%),调整后对寿险NBV和EV的影响分别为-20.1%、-6.6%; 接下来,2024年长期投资回报假设由4.5%下调至4%,风险贴现率由9%分别下调至8.5%。假设调整导致24年寿险EV、NBV绝对值分别减少26%、36%。

去年下半年以来,利率企稳,从1.5回升到1.8左右。预期开始反转

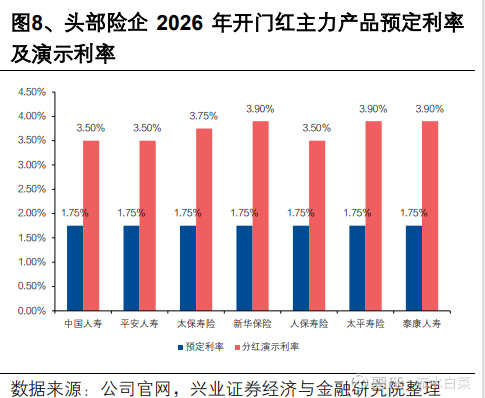

二、预定利率下调,成本快速向下

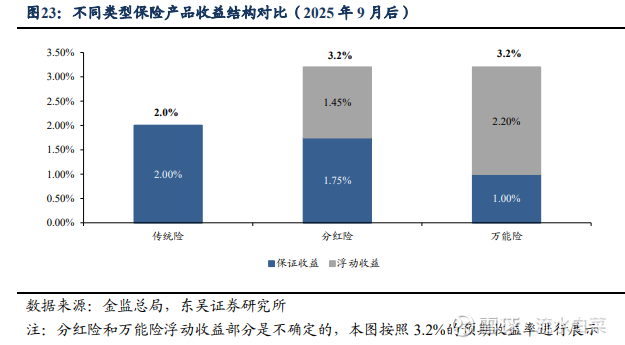

为解决利差损问题,近年来监管持续下调预定利率,传统险预定利率从 3.5%降 至 2.0%。而当前分红险产品的预定利率1.75%。

三、低利率周期,保单好销售

今年一月,个险、银保销售都很好。原因何在?理财型的保单,保底+预期收益,远高于银行存款。保险公司销售的时候,给客户看的会更高些。

香港的保单,给客户看的是6.5左右的投资收益。所以,朋友问我,我都说,预期3就可以了,比银行利息高很多就可以了,适合配置一些。但高收益的两个代价:一,如果以后利率大幅上升,这个产品就会有点不合算;第二,最重要的,是你买分红险的钱,一定要是几年不用,最好十年以上不用的【闲】钱。

低利率周期,海量的存款会寻找出路,根据日本的经验,这些存款,不一定一开始就敢买股票,但一开始,就会有一部分流向保险。

四、牛市更牛,大风起兮

假设股市上涨,那么,保险公司的利润会大增。这个逻辑,我们已经见到:

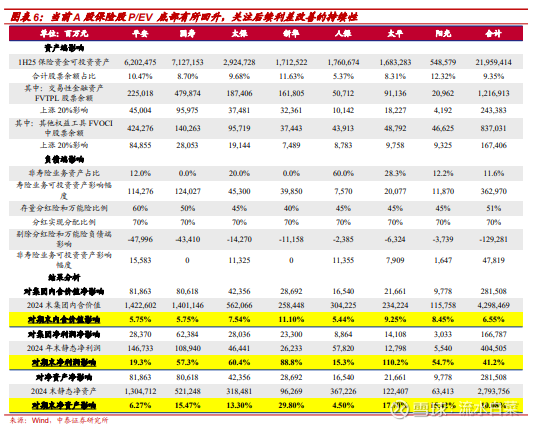

下表为中泰对各家公司的“弹性”测试

五、好行业,高景气周期

总体来说:

中国保险行业还有很大的增长空间。

行业的长期平均ROE会在10-15之间。

目前,保险行业处于高景气周期。牛市中,保险公司在股市的配置高;配置高,助推了牛市;投资收益高,给客户的收益就高;客户看到收益高,就更多的买保险……投资收益高,利润就高,利润高,不仅增加了投资者的信心,也增加了分红,提升了公司的形象,也一定程度的补充了资本金。如果慢牛,这个循环可以持续很多年;如果快牛,甚至疯牛,那么,就要警惕。

行业健康发展的情况下,行业平均1倍内含价值是正常的。

如果利率上升,那么,公司的净资产,内含价值会跳跃增长。和下降互为镜像。那么,什么是正常的估值,就不好说了。全世界上个世纪,十年期国债平均有4-5个点;目前全世界主流的国家的十年期国债,也在3-4左右。所以,1.8左右的十年期国债,算低的吧。

===================================

【欢迎打赏!】