豪迈科技2025年年报解读

一、 报表分析

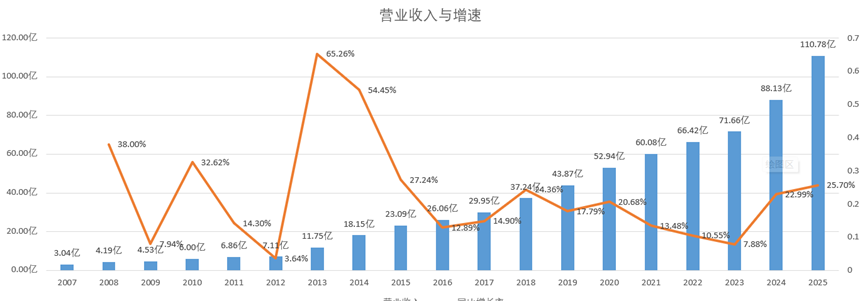

1. 营业收入

2025年收入增速25.7%,近10年最高,这个业绩是在较大基数下取得的,是在宏观环境较为不利的情况下取得的。我们看一下近2年的宏观环境,在A股5400多 家上市公司中,2024年亏损企业1376 家,占比25%。2025年3季报,亏损企业1261占比23%。这5千多家上市公司基本是中国各行业的佼佼者。在这样的情况下取得这样的成绩,难能可贵。

豪迈已经连续18年营收同比增长,最低增速也有3.6%,A股5400多家上市公司,能达到这一标准的只有3家公司。短期高增长的公司不少,能够长期持续增长的公司不多。

豪迈不依赖单一客户、单一区域、单一产品,抗风险能力强。老业务基本盘稳,新业务能接力增长。18年间,没犯过致命错误,这是持续增长的保证。

2. 净资产收益率

2025年净资产收益率21.8%,近9年最高。豪迈已经连续18年净资产收益率大于9.95%, 2011年上市后,融资尚未投入使用,摊薄了2012年的净资产收益率,其它年份净资产收益率都在16%以上。A股5400多家公司中能够达到这一标准的只有13家公司。

一般较高的净资产收益率都会吸引新的竞争者加入,从而摊薄利润,公司能够长期保持在16%以上的净资产收益率,说明拥有别人进不来、抢不走的护城河。

3. 累计分红

2011年首发上市融资12亿。上市15年,分红16次,累计分红47.76亿(含25年利润分配)。累计分红金额是累计融资的3.98倍,能达到这个标准的,全市场只有34家,

上市以来,实控人无减持,累计增持6次,累计增持金额6831万,合计283万股。真正优秀的公司,首先是实控人自己珍惜自己公司的股权。

无论成长指标、收益指标,还是回报指标,豪迈都是市场中的佼佼者,真正的 “三好生”。全市场尚无一家公司,能在这三大维度上同时超越豪迈。

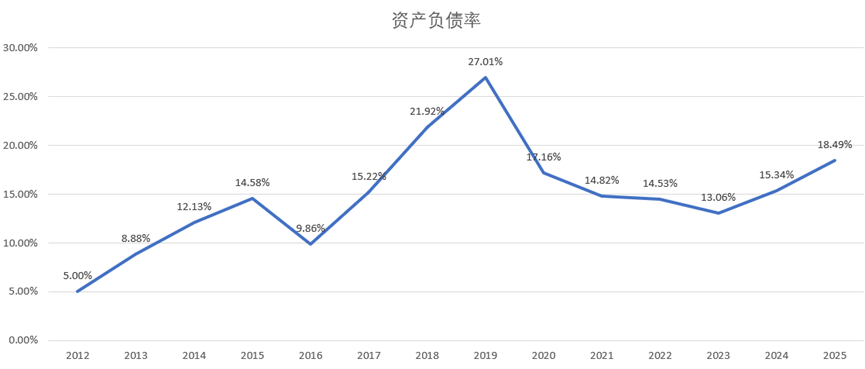

4. 资产负债率

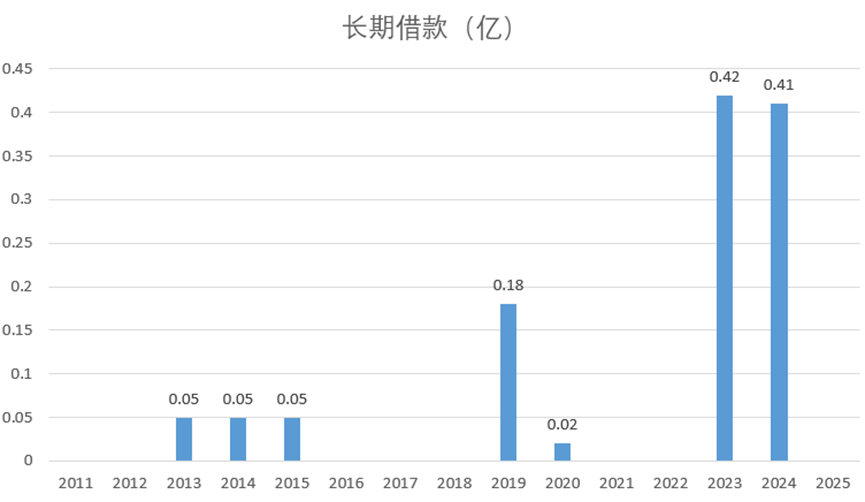

2011年上市至今,始终坚守稳健经营的底线。资产负债率是高于20%的年份只有2年。

人民币长期有息负债超过1000万的年份仅有1年。短期借款主要是票据贴现。2023年和2024年4千多万的长期借款是泰国公司的泰铢借款。整个发展过程中,公司主要依靠内涵式发展,极少借助财务杠杆。

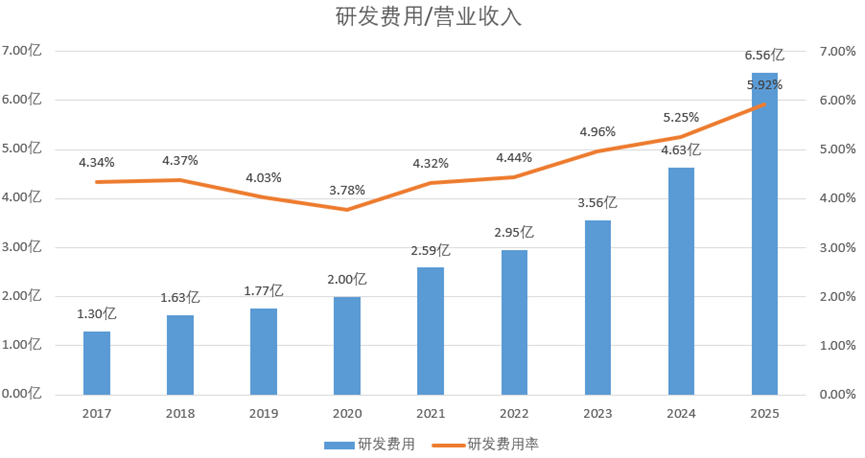

5. 研发费用

研发费用与研发费用率均创历史新高,且研发费用99%计入当期损益,由此可见,豪迈的利润成色十足,其盈利并非通过压缩研发支出、牺牲未来发展换来的。

对比科德数控研发费用资本化的比例可以发现,若科德数控的研发费用像豪迈一样99%计入当期损益,而不是放在以后若干年去摊销,其上市以来的扣非净利润都是亏损的。

科德数控上市以来,研发费用资本化比例:

科德数控上市以来,政府补助在净利润中的占比:

科德数控能够维持目前的利润,主要靠两点:1、政府补助,2、成本后置。

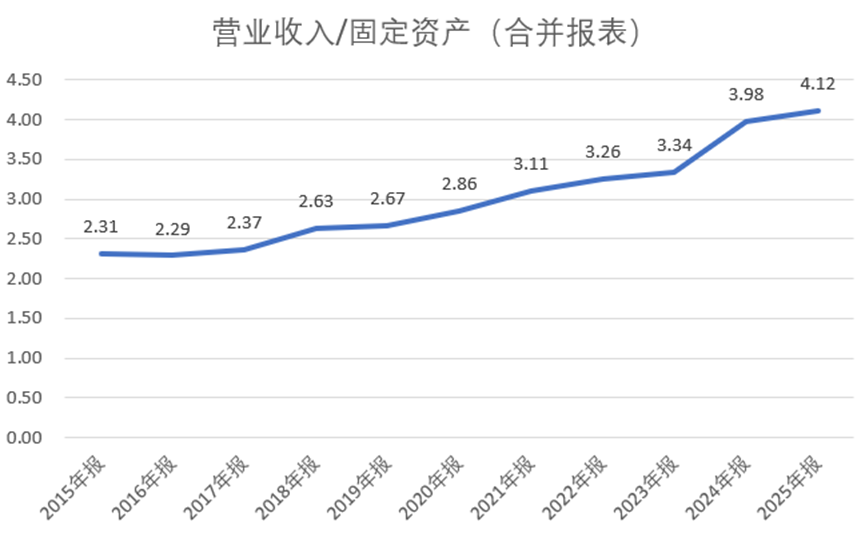

6. 营业收入/固定资产

2025年是新建项目投入使用比较集中的一年,在这种情况下,单位固定资产创造的收入继续创出历史新高,说明豪迈的投资节奏与市场需求匹配度较高,新增产能可以快速转化为收入,资产利用率良好,不存在盲目扩产,整体投资始终谨慎有度,这也是我们对其未来产能规划充满信心的依据。

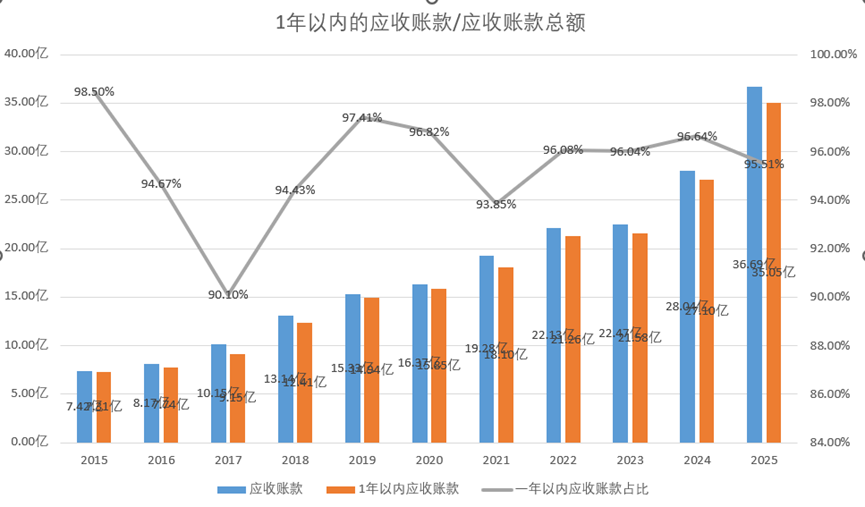

7. 应收账款

2025 年公司应收账款同比增长 30.87%,至 36.69 亿元,其中 1 年以内应收账款占比 95.51%。2015—2025 年,1 年以内应收账款占比均值为 95.46%,当前占比略高于过去 11 年平均水平。

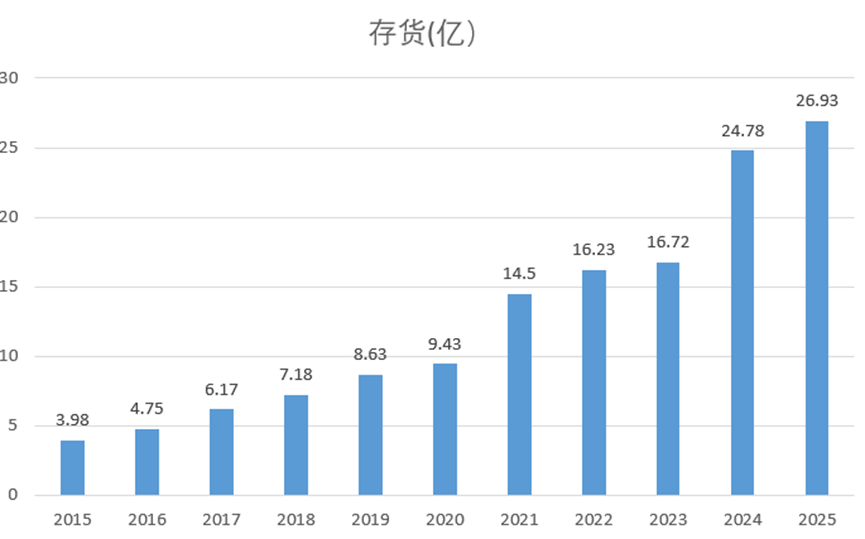

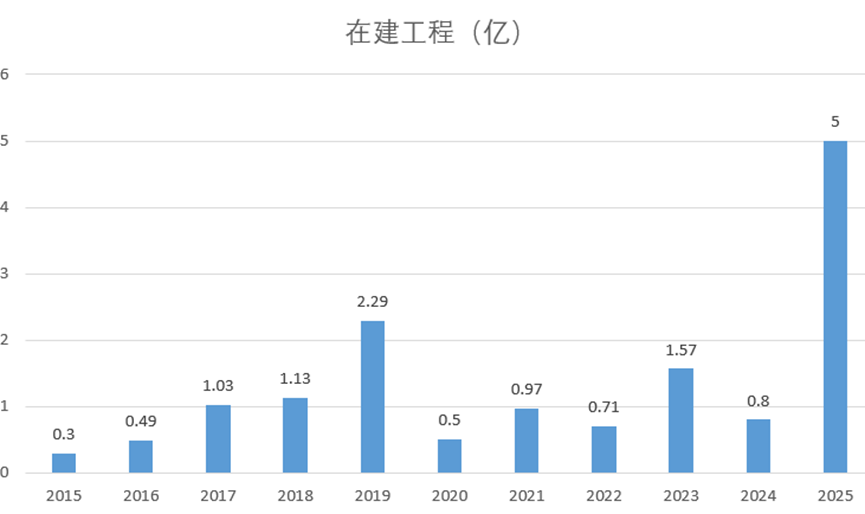

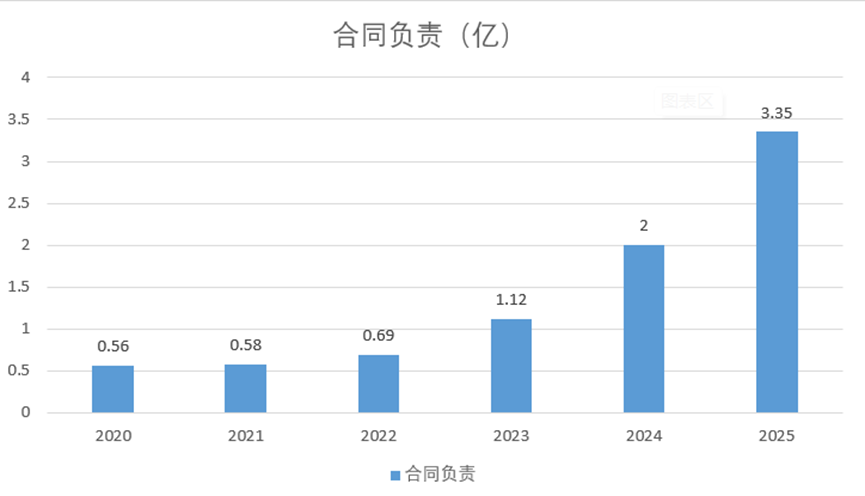

8. 存货和在建工程

存货、在建工程、合同负债作为业绩预判的先行指标,均创下历史新高。

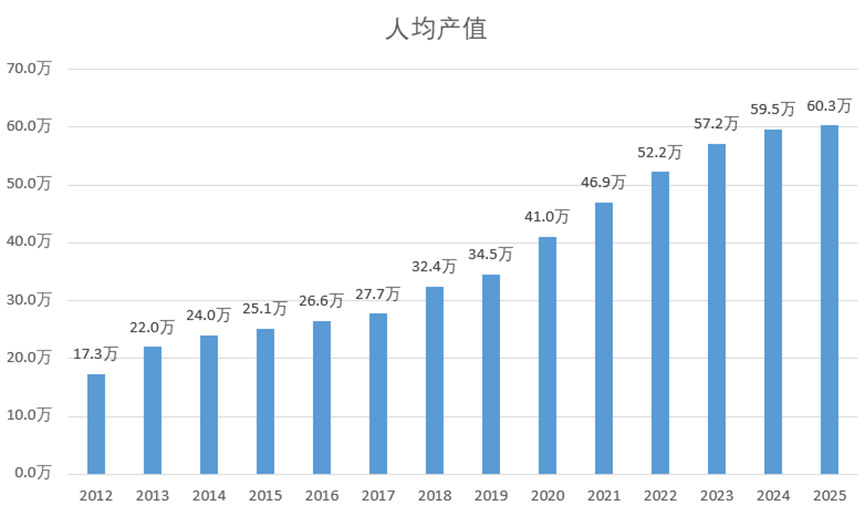

9. 人均产值

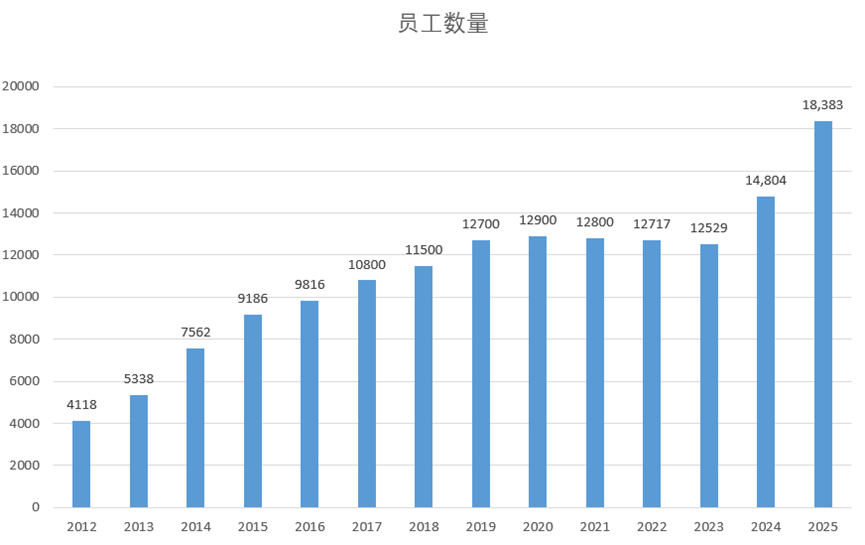

公司在人员增速是近10年最高的背景下,人均产值仍能创历史新高,得益于豪迈独特的招聘与培训体系,尤其是豪迈职校对员工实施系统性岗前培训,实现了人员扩张与效率提升的同步推进。

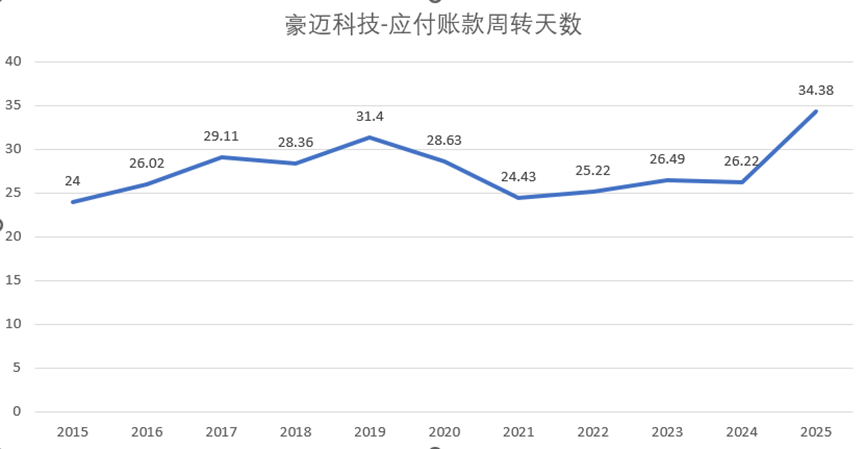

10. 应付账款周转天数

2025年应付账款周转天数是34.38天,近10年最高,在行业内也是非常低的了。这是最能体现豪迈价值观的财务指标,从图中可以看出,在任何时期,无论行业景气与否、经济环境好坏,豪迈始终不压供应商钱。

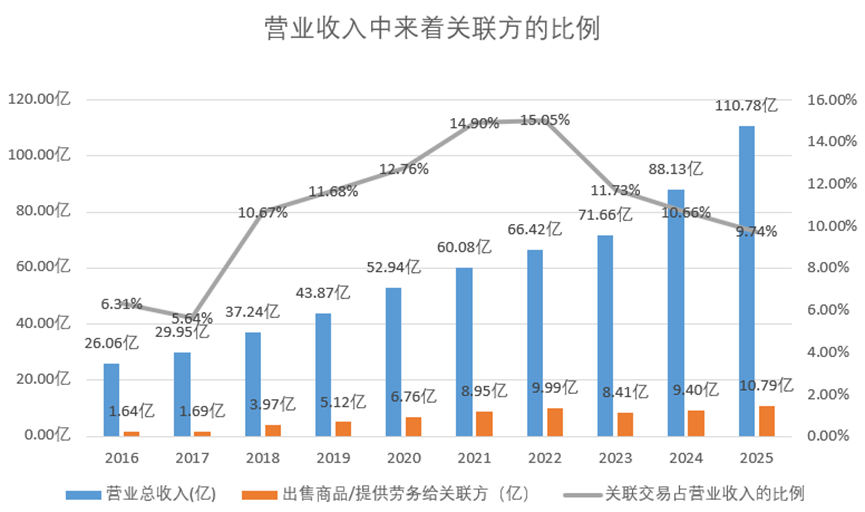

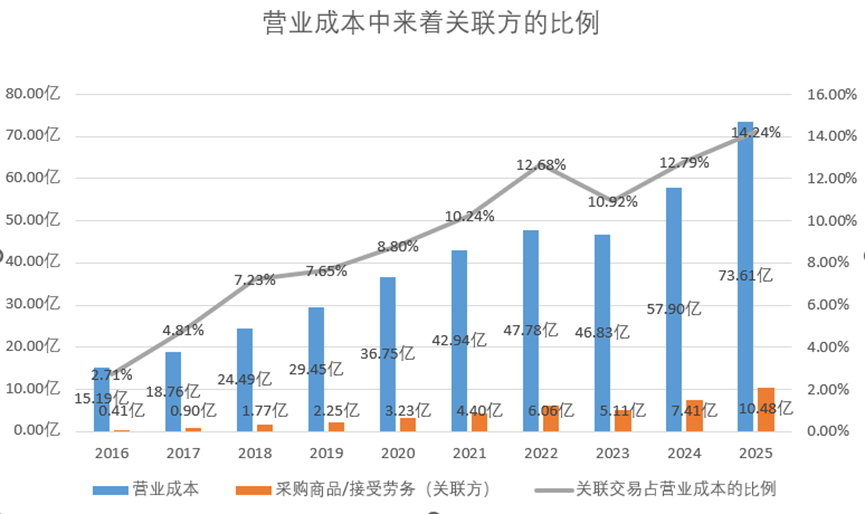

11. 关联交易

随着收入规模的扩大,关联交易占比,从2022年的15.05%降低到2025年的9.74%。

营业成本中来自关联方的比例是逐年走高的,2025年成本中来自关联方的比例是14.24%。

豪迈作为优秀企业的代表,将关联交易控制在一定范围内比较好。

二、主营业务分析

(一) 硫化机业务

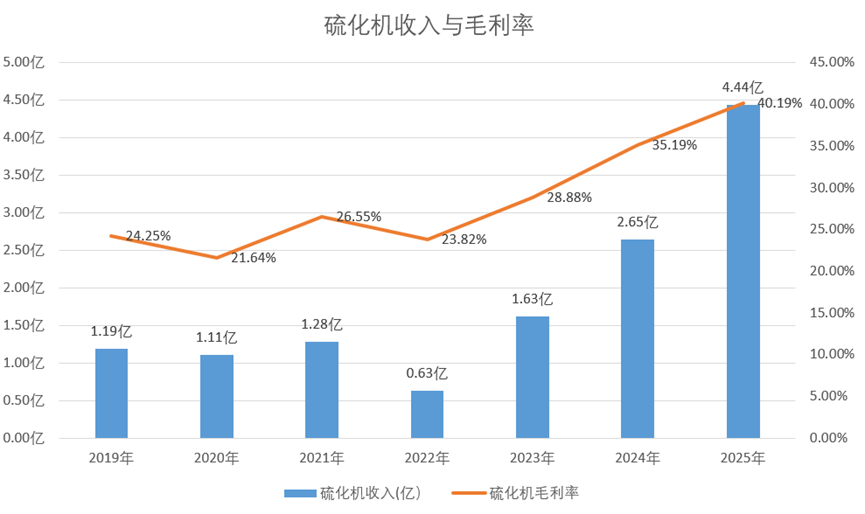

2025年硫化机业务收入4.44亿,同比增速67.34%,毛利率40.19%历史新高,已经超过模具,是各项业务中毛利率最高的。

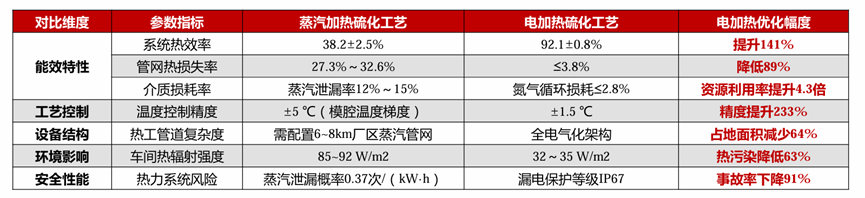

电加热硫化相比蒸汽加热硫化优势明显,未来替换市场空间非常广阔。

豪迈在欧洲已注册多项专利,拥有绝对的先发优势:

从规划的产能规模来看,已接近模具业务。

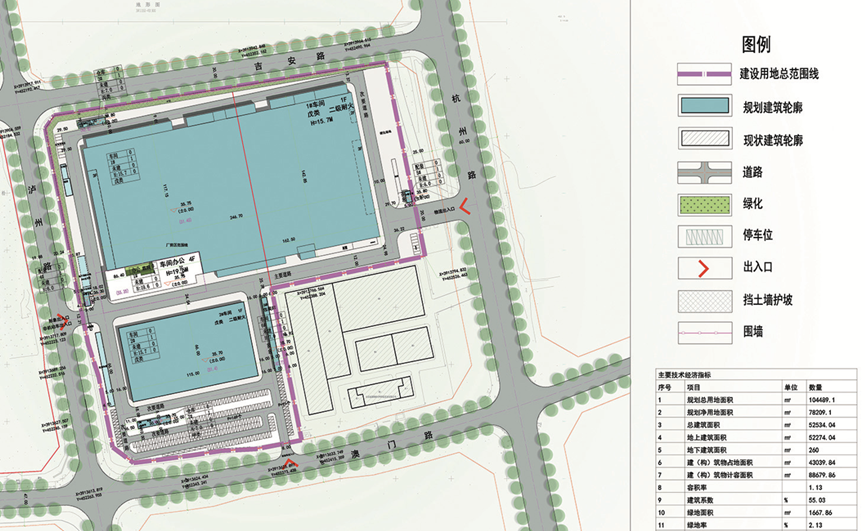

规划建设用地13.1万平米的高性能橡胶装备研发与产业化项目:

规划建设用地10.4万平米的,高端轮胎绿色硫化装备及关键部件产业化项目

占地4.4万平米的高效节能硫化机研发及产业化项目:

占地10万平米的绿色橡胶装备关键核心部件产业化项目:

上述项目合计37.9万平米,大致相当于豪迈第一产业园的A区+B区+C区,由此我们可以估算一下,豪迈对这项业务未来空间的预期,以及全部投产后将贡献多少收入。

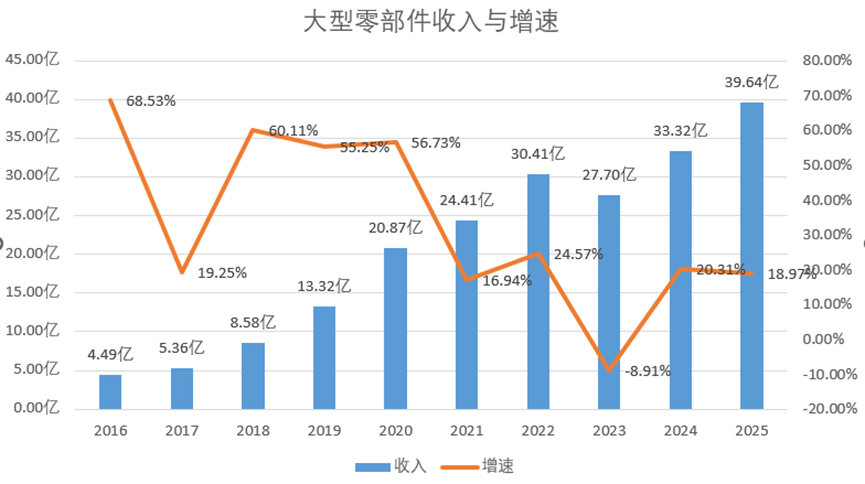

(二)大型零部件

2025年大型零部件业务收入39.64亿,同比增速18.97%,是10年前的8.82倍。

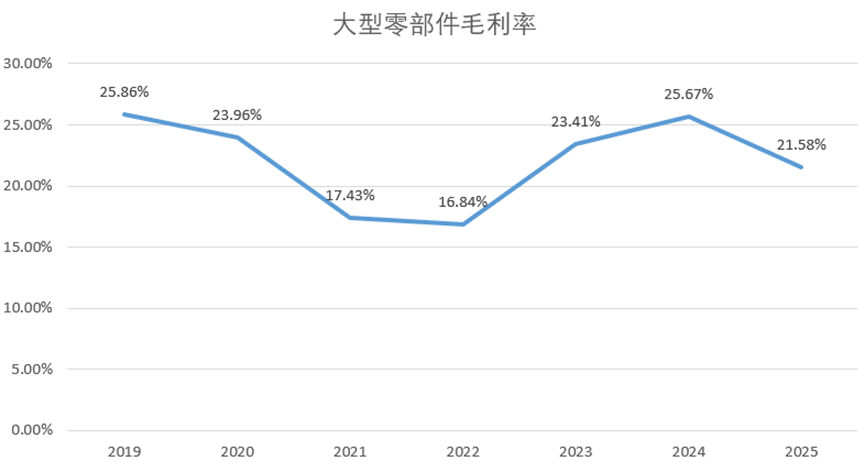

2025 年毛利率相比 2024 年下降了 4 个点,这可能是铸造产能上得比较快。2025 年新上了 6.5 万吨的铸造产能,相比之下,精加工收入的比例下降,拉低了平均毛利率。

但投资决策的核心标准是净现值为王,而不是毛利率为王。就好比,你在公园门口卖矿泉水,毛利率是 50%,但销量有限;如果去做矿泉水批发,毛利率只有 5%,但销量可以更大。最终决策的依据,是看哪种模式的净现值更高。

从GE Vernova、西门子能源及三菱重工的财报来看,三家主机厂均呈现出燃气轮机业务订单高增长、在手订单积压的情况。据西门子能源预测,在AI数据中心发电需求驱动下,2026-2035年全球燃机装机需求有望突破100GW。

GEV:FY2025Q4 燃气轮机新接订单达到 10.2GW,创 2021 财年以来单季度新高。FY2025 动力业务积压订单达到944亿美元。GEV宣布燃机产能将在2026年达到20GW,在2028年达到24GW。

西门子能源:FY2026Q1的Gas Services业务新接订单达到88亿欧元,创2021财年以 来单季度新高。FY2026Q1的Gas Services业务积压订单达到600亿欧元。西门子能源将燃机产能从2024年的17GW(对应110台),提升至 2025-2027年的22GW(对应160台),在2028-2030年将进一步提升至30GW以上(对应210- 230台)。

三菱重工:FY2025Q3的重型燃机新接订单达到8台,FY2025Q1-Q3的重型燃机积压订单达到75台。三菱重工扩产计 划最激进,其CEO在接受POWER Magazine采访时表示,由于市场需求增长远超预期,公司 将燃机产能扩张目标从原计划的提升30%上调至未来两年内翻倍。

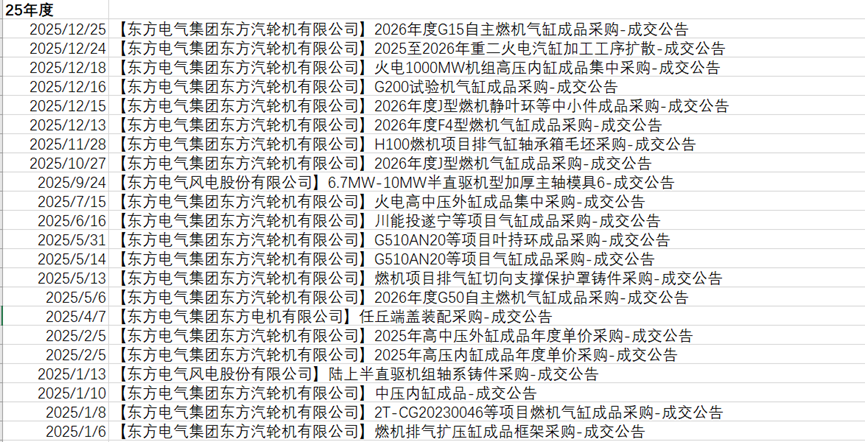

东方电气:完全自主知识产权的G50重型燃气轮机,2025年实现出口零突破,哈萨克斯坦3台、伊拉克2台、加拿大20台。

从豪迈在东方电气的中标数据看,不仅已进入G50供应链,还为在研的200WM试验机供货。

豪迈年产 6.5万吨关键装备基础零部件高端铸造项目,已于2025年下半年投入使用,后续的7万吨高端零部件铸造项目已经通过备案和环评。

大型零部件加工能力也在提升:

山东豪迈机械科技股份有限公司绿色能源装备核心部件技术攻关与产业化项目

豪迈一直是 GE、西门子、三菱重工等全球燃气轮机巨头的核心供应商,还多次被评为优秀供应商、战略供应商,行业壁垒高,竞争格局好。这一轮燃气轮机需求集中爆发,公司会充分受益,吃下这波增长红利。

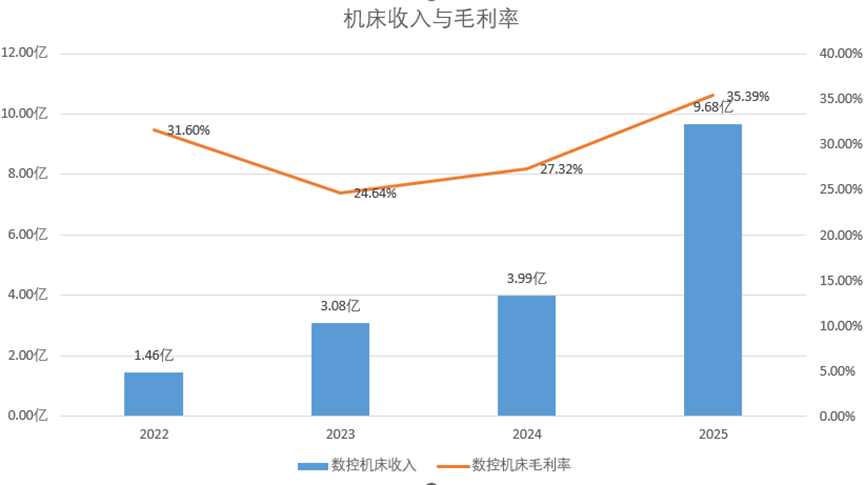

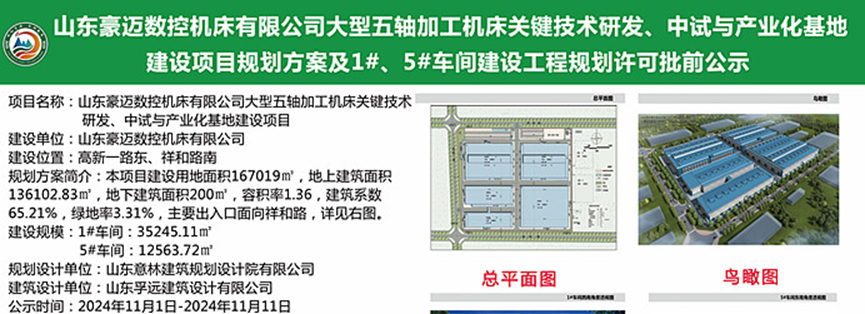

(三)机床

2025年机床收入9.68亿,同比增速142.59%,毛利率35.39%,均为上市以来新高。豪迈机床从零客户基础起步,在缺乏市场口碑积累的情况下,取得了远超行业的增速,足以证明其产品力强大。

这个占地16万平米的项目预计今年可以陆续投入使用,贡献收入。

豪迈相比于其他机床企业拥有2大优势:

1、 拥有丰富的应用场景,自用验证闭环,目前还没有哪家国内机床公司拥有比豪迈更丰富的应用场景。

2、 一些公司为了高估值,把机床业务剥离出来单独上市。而豪迈的机床业务与模具、硫化机、燃气轮机、风电、铸造等业务是一个整体。模具业务作为现金流奶牛,可以为机床研发持续提供支持,机床业务不需要靠融资续命,研发可以长期主义。对比科德数控2021年首发上市融资2.5亿,后续分别于2022年定增融资1.6亿、2024年定增融资6亿。纽威的阀门业务与机床业务是分开上市的,海天的注塑机业务与海天精工的机床业务也是分开上市的。二者的现金流奶牛业务无法为机床业务直接提供支持。

从统计局和海关总署的数据看,国产替代进程在加速,国产机床高端化趋势呈现:

1、 2025年金属切削机床产量同比增长9.70%,其中数控金属切削机床产量达34.68万台,同比增长16.81%;结合2025年机床进口情况来看,进口数量和进口金额仅分别3.50%和0.40%,表明国内高端机床可逐步满足高端需求,国产替代进程加速。

2、 2025年我国机床出口数量1492万台,同比下降18.20%,但出口金额创新高达129.10亿美元,同比增长14.60%,出口均价同比大幅提升40.19%,国产机床高端化转型趋势呈现,高附加值数控机床出口占比提升。

中国作为万亿美元顺差的制造业大国, 2025年中国车企全球总销量首次超越日本,从产业大环境上来说,已具备培育国际机床品牌的条件。期待未来,机床可以像轮胎模具一样,有一半的收入,来自海外。

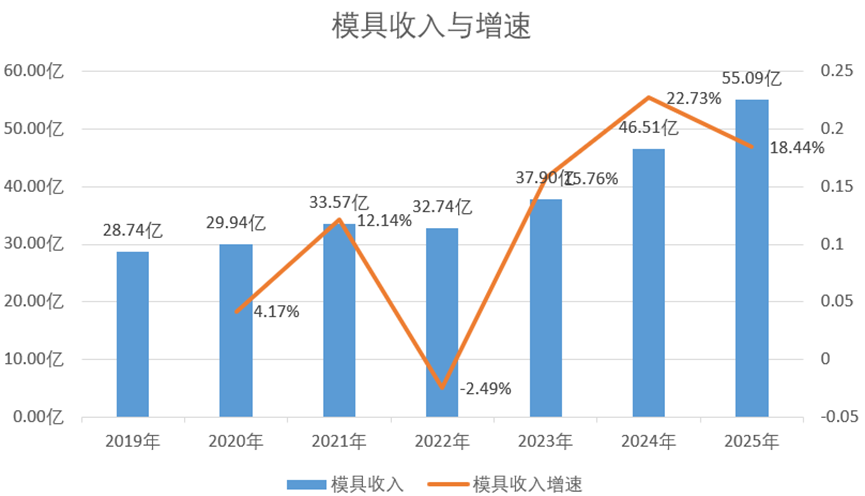

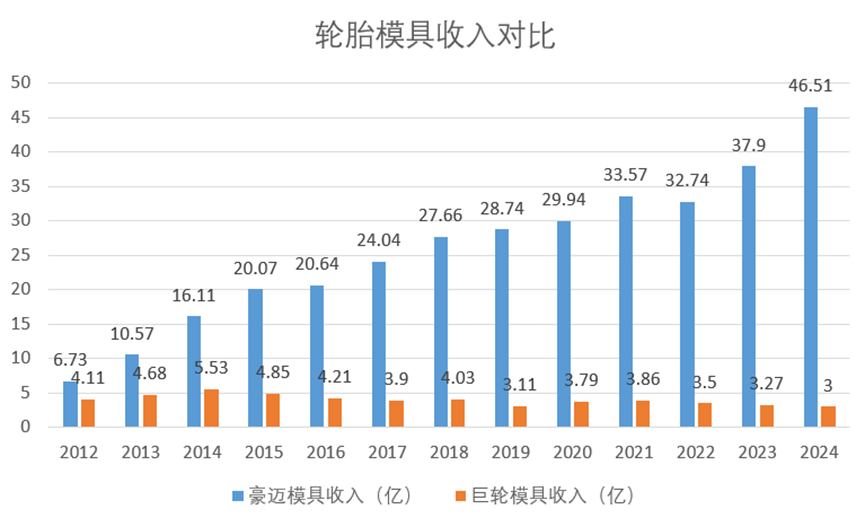

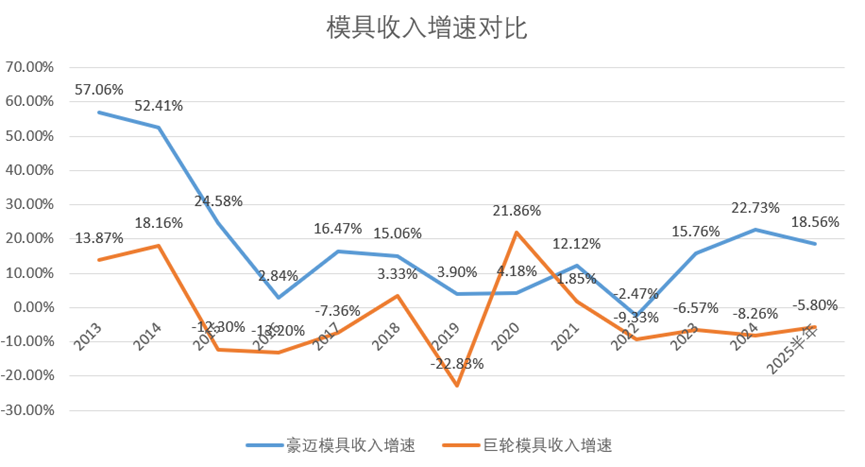

(四)模具

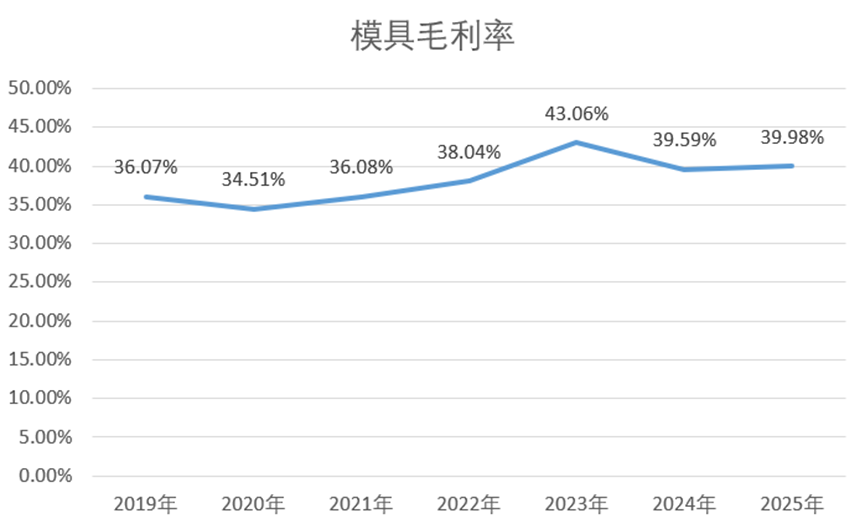

2025 年模具业务收入 55.09 亿元,同比增长 18.44%,增速虽较 2024 年有所回落,但仍为近十年次高。

模具毛利率仅低于2023年,近9年次高。

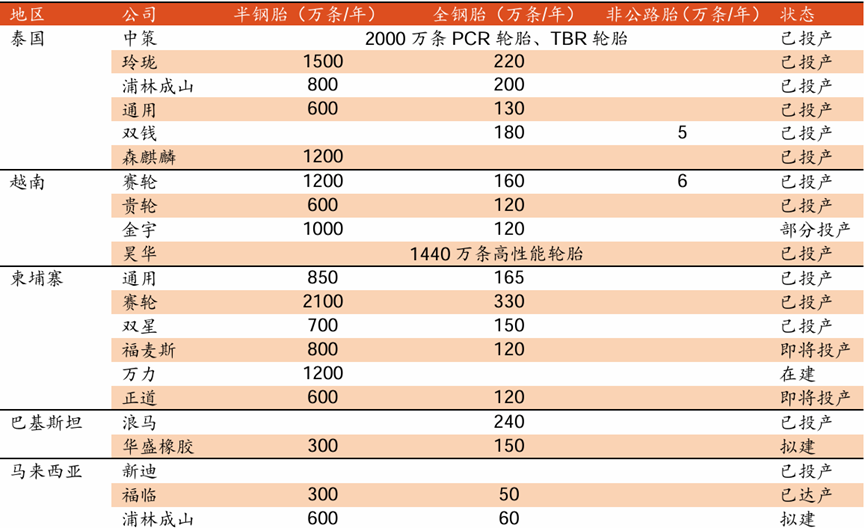

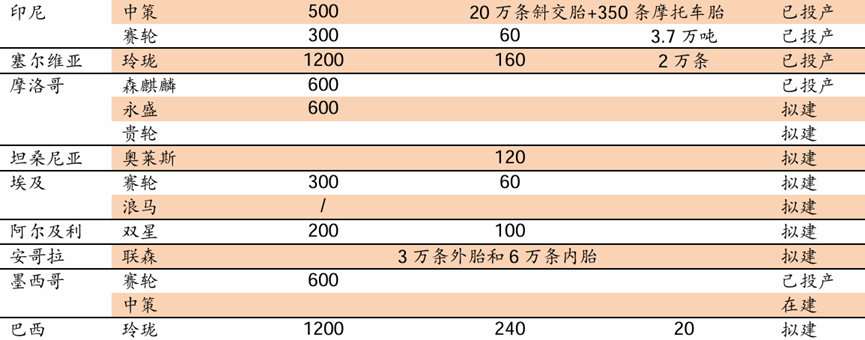

这2年的轮胎模具高景气度,主要来自于国内轮胎企业海外建厂,这首先利好具有海外交付能力的企业。巨轮智能在这轮景气周期中,模具收入不但没增长,反而下降了。

无论关税和 “双反” 如何打压中国轮胎企业,海外消费者对高性价比产品的需求始终存在。国内下降的市场份额,被中国轮胎海外基地所取代。

近2年,豪迈加快了海外产能建设:

1、 墨西哥基地:占地4.25 万平方米;一期车间 1.25 万㎡、办公楼 3000㎡;产能规划年产1200 付铸铝花纹块、1500 付侧板。

2、 泰国第二工厂扩建:增资建设年产6000付花纹块、7000付侧板、200付模壳,年维修及改造6000付轮胎模具项目。

3、 柬埔寨项目:柬埔寨新建年产1500付轮胎模具及配套维修项目。

4、 埃及项目:首期投资额为1亿美元,用于在埃及建设一个占地10万平方米的制造基地。

国内产能规划:

1. 位于潍坊奎文区占地9.7万平米的高性能子午线轮胎模具项目:

2. 2025年3月新增一块3万平米的工业用地:

三、豪迈的复利

投资的核心是复利,我们赚的不是股价波动的钱,而是企业长期经营的复利。这就要求企业长期做正确的事情。从豪迈近十年的财务数据可以看出,其经营逻辑高度一致和稳定:无论是负债率、资产周转率、应付账款周转天数,还是营业收入的持续增长与 ROE 的长期高位,都显示出企业十年如一日不变形的经营理念与价值观。

去年参观豪迈,看到单总在2001年第一期《豪迈快报》中谈创新的文章,大家可以看看25年前豪迈对于创新的认识,这就是时间复利在企业经营上的体现,也验证了“时间是伟大企业的朋友”这句话。

四、豪迈的顶

近2年豪迈股价涨幅较大,越来越多的人开始猜豪迈的顶在哪里。有人根据k线走势预测顶部,有人根据行业周期预测顶部,还有人根据行业空间和市占率预测顶部。这些都会大幅低估豪迈的成长空间。就像10年前,我们不知道豪迈今天会做机床,电加热硫化机,现在我们也无法预测10年后,豪迈的第四、第五曲线是什么。

对外部投资者来说,判断一家公司是否见顶,最好的方法就是观察其是否还具有多元化的能力,以及对新机会的把握能力。一般来说,一家患有大企业病的公司,往往在拓展新业务方面乏善可陈,尤其是距离根据地比较远的新业务。而豪迈近 2 年,无论是在机床还是硫化机业务上,均展现出强劲的拓展实力。

从内部投资者的视角来看,什么时候组织中阿谀奉承的人比敢于说真话的人多了,继任者不能有效防范三习一弊、不再强调价值观统一,或者诚信超市对不上账了,那时候我们再讨论豪迈的顶,也为时不晚。顶只有一个,而你要猜无数次,所以不要轻易猜顶。豪迈真正的顶只有一个,就是其组织管理能力的上限。

任何文章都存在盲人摸象的可能,观点受立场影响,请谨慎阅读

投资是研究的副产品,今年是写豪迈年报解读的第5年,有些观点不再重复了,请看之前的链接:

2024年年报解读:网页链接{豪迈科技2024年报解读 一、 报表分析1. 营业收入连续17年增长,这期间克服了全球金融危机、欧债危机、经济周期、中美贸易战、新冠疫情等外部不利... - 雪球}

2023年年报解读:网页链接{豪迈科技2023年报解读 一、 报表分析1. 2023年是豪迈上市第12年,营收连续12年增长,增长了10倍。2023年净资产收益率20.22%,... - 雪球}

2022年年报解读:网页链接{豪迈科技2022年报解读 一、报表分析1、连续10年营业收入增速10%以上。4900多家已公布年报的上市公司中,不分行业连续10年营业收入同比增速... - 雪球}

2021年年报解读:网页链接{买豪迈,错了吗? 买豪迈,错了吗? 前复权,豪迈2015年4月1日收盘价19.1元到2022年4月15日收盘价19.13, 共1715个交... - 雪球}