最近废纸价格上涨,纸业股价表现不错。

但这次聊的是纸价影响的一个行业,石膏板。

石膏板的护面纸占了成本的35%到45%之间。属于石膏板的命门之一。

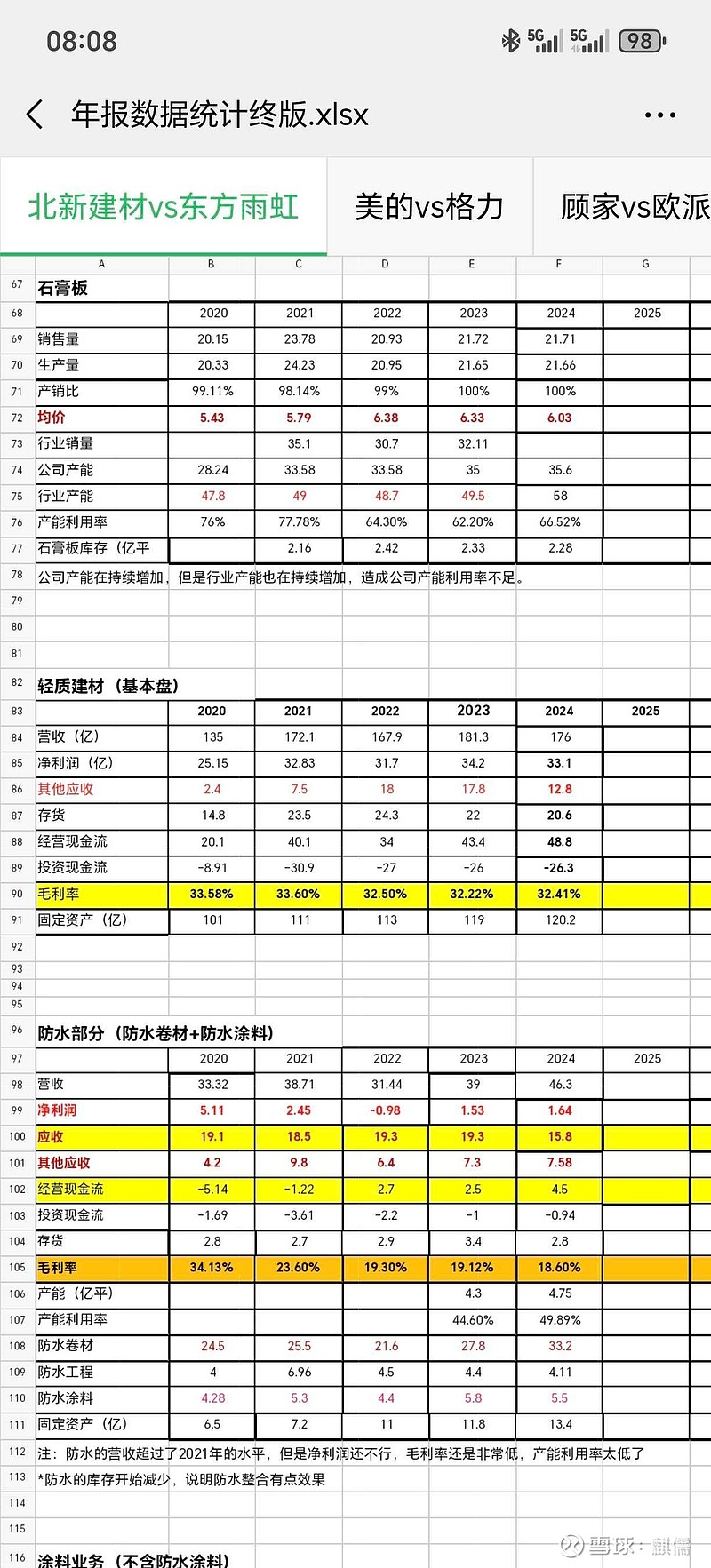

北新石膏板经过去年价格战和信发偷家,市占率反而提升到了70%。市场预期今年石膏板开始提价,不再打价格战(去年也提价,但最后都没落地,反而价格战越来越狠)。那今年提价能不能落地,本身是不怎么确定的。但由于废纸价格上涨,以及煤炭最近涨价,涨价落地几乎成了必然。

北新有60万吨的护面纸产能,可以满足80%的自给率,而母公司中建材还有30万吨产能。其他石膏板厂家都没有护面纸产能,那就必须外购,从这里可以看出来,其他厂家涨价需求更强烈。那同样的涨价幅度,北新毛利率提升空间更大。北新只需要定一个合理的价格,保证自己的毛利率恢复到24年,这样既可以压制其他厂家盈利能力(基本上很难赚钱),又能保证自己份额稳固。

虽然地产下行五年,新开工和竣工都腰斩了,但石膏板这些年,销量极其稳定,除了本身受住宅影响较小之外(住宅占比35%左右),还有就是隔墙领域的应用越来越多,未来随着绿色建材的要求提高和人工成本都提高,可预见的,石膏板在隔墙领域应用会有大幅提升,那轻钢龙骨业务也会迎来突破。

这样一个可以稳定贡献32亿以上利润,40亿以上现金流的业务,该给多少估值?

—————————————————

去年又最新推广的GF板,产能2000万平,这个是替代原来的木制阻燃板的,这种替代趋势不可逆转,GF板,一平售价在20元以上,毛利率高的出奇。一条产线建设周期大概是11个月,出产大概是一年左右。目前北新正在验证GF板,市场成功,就开始大规模扩产。泰国石膏板已经投产,波黑在建,海外石膏板业绩增速连续两年保底在50%以上,27年大概率可以贡献2.5个亿以上净利润,那整体的石膏板+业务该如何估值?

————————————

至于防水和涂料,市场现在给的是0价值。当新业务没有达到一定量级利润占比,对于整体资产质量没有正向贡献的时候(该业务应收账款和现金流是拖累项),给0估值也算合理。当达到一定量级(可笑的是北新防水已经超过科顺 成为老二了),市场再也无法忽视的时候,又该怎么估值?

目前市场上最受欢迎的就是涨价逻辑,涨价幅度越猛(不管有没有实现和落地),市场接受度越高。对于北新这样一个几乎0有息负债,账上几十亿现金,又有大量自由现金流的企业,产品涨价落地确定性最高的标的,对比雨虹,科顺,三棵树等企业,市场似乎选择性忽视了。

这是一笔亏损有限,但盈利会很丰厚的投资。就看催化剂了。可能是一次重磅并购消息,可能是连续两张涨价函,也有可能是连续财报的验证或者政策消息。

$北新建材(SZ000786)$