基蛋生物:市场至冷行业中值得关注的公司

如果要说近一年多A股市牛市,相信没有人会否认,但是就在这样的环境下,却也有一些个股跌的不成样子,我不时会去看看跌幅榜中的公司,看看有没有一些值得关注的公司。

一般我会从跌幅榜中去看,有没有哪些业绩没那么差,毛利可以,roe也不差,但就是跌的很惨的公司。

发现还真有一些公司就是这样,其中让我眼前一亮的公司,没几个,基蛋生物就是其中之一,特此记录下。

所处行业

公司所处体外诊断行业,现在大家去医院看病,医生一般问过情况后,就是一通检查单,做完后再找医生进一步诊断,整个治疗过程中的这些检查就是体外诊断行业的范畴,这个行业是一个刚需行业,而且随着老龄化进一步加深,需求越来越大。

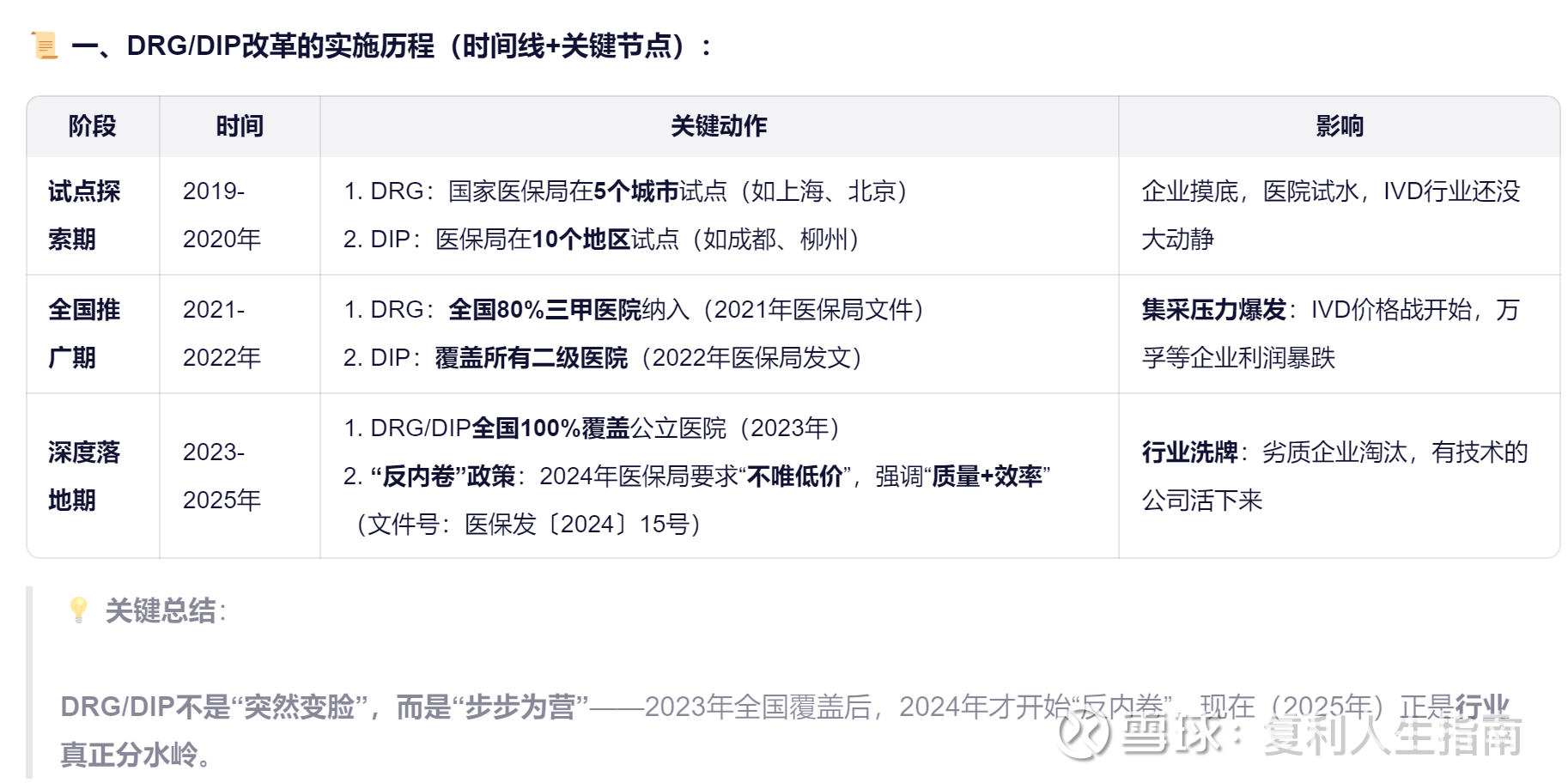

按说这么刚需且增长的行业,为啥就不景气了呢?医生看检查单子,病人基本上也只能听医生的去检查,丝毫没有讨价还价的余地,多一项少一项,可检查可不检查的,这里面非专业人士其实也说不清,也正因为此,国家后续出台了医药集采政策,医保支付改革政策,这样可以让医保资金每一分能花的更值当。

医保支付改革政策有两个,DRG:按病种打包付费(如“心梗手术”包干5万),DIP:按病种分值付费(如“感冒”=100分,医院赚100分),这样医院为了效益,就会促使医生不开可检可不检的项目,能用低价测试试剂的就不用高价的试剂。

2025年正是政策深度全面落实的一年,相比集采政策,对IVD行业来说,医保支付改革政策影响更大,因为以前医生开的检查单,现在的检查量可能会大幅减少,同时,集采政策也使得采购设备偏向更便宜的,测试试剂也使用更便宜的,双重打击下,可以说IVD行业遭遇了至暗时刻,而行业内的公司,利润也是大幅下降,大部分公司收入,利润大幅下降,股价喋喋不休,比如万孚生物,单季度净利润已经直接亏损且持续扩大,股价回到10年前水平。

就是这样的行业,我想没有人愿意去关注吧,换个维度来说,这个行业公司的利润,其实为大家的口袋省钱了,这是好事,那些没有什么技术含量而收取高额费用的公司,确实不应该,但换个角度,那些真正用心研发,给人们提供好的产品和服务的公司,业应该大力支持和鼓励,让这些公司的努力付出有回报。

公司竞争优势 基蛋生物是一个规模不大,在细分领域有着独特优势的小公司,目前市值只有43亿。

我翻看了年报和一些资料,主要有这些优势。

a. 大股东创始人是之前是医生,偏重技术,低调务实。

B. 聚焦市场需求的持续研发创新能力。这与大股东是医生背景密切相关,对市场需求了解的更深,公司产品在市场中获得好评,质价比高,复购率高,相对竞品存在明显竞争优势,比如公司的小发光产品MAGICL6000i。

C. 核心原材料自研的成本与质量优势。公司抗体总自产率超90%,这点在这个行业中是绝无仅有。

风险 基蛋生物的基本面没有太大问题,但就是这样努力的公司,股价硬是没咋涨,核心原因当然是近些年的政策影响,此外,还有一些值得关注的风险。

市场规模小,公司长期发展空间受限

应收账款坏账风险,主要客户是低线城市医院,存在账期延长甚至坏账风险

细分市场竞争加剧,竞争对手研发出更具竞争优势的产品,份额被迈瑞,新产业,安图等获取

海外市场发展不顺。

盲目收购扩张,之前收购有失败案例。

机会

A. 估值低,目前20倍左右PE,股价低于历史90%

B. 市值小,存在流动性溢价,向下空间有限

C. 质地优秀,但被市场忽视,容易超预期 D. 细分领域市占率提升

E. 出口业绩超预期

如果有关注这个公司的朋友,欢迎提出这个公司的潜在问题。