明泰铝业:被低估的加工龙头?看再生铝如何“点石成金”

原创 小爱心与小果仁 小爱心与小果仁 2025年08月20日 17:01 上海

上证指数在2025年8月18日突破了2021年的高点3731.69点,创下近十年新高。近期不少文章都在讨论这个里程碑式的行情——我们正身处一场毋庸置疑的牛市。不过市场越热闹,越得提醒自己:别光跟着喊,还得静下心来“翻石头”,好好看看公司本身。今天我要翻到的是明泰铝业。和昨天写的南山铝业算是同行,不过两者之间业务模式和产业链完整度方面差异比较大。

明泰铝业,国内首家民营铝加工企业,成立于1997年,主要产品是铝板带箔。2024年公司铝板带箔产量占中国铝板带箔产量的10%,处于行业领先地位。全球碳中和背景下,再生铝发展受到重视,目前公司拥有再生铝循环保级应用产能100余万吨。

千万不要小看再生铝业务,这是公司控制成本的核心手段。明泰铝业是国内再生铝保级利用规模最大、技术最成熟的铝加工企业。再生铝是指通过对废旧铝制品(废铝)进行回收、分选、熔炼、精炼后重新生产出的铝金属或铝合金。公司并非简单将废铝熔炼成低端铝锭,而是通过自主核心技术实现“保级利用”--即将特定牌号的废铝精准回收,重新制成同牌号的高品质铝合金,用于制造与原产品同等要求甚至更高要求的新铝材。关键技术流程与壁垒:1、精细化回收分选(核心壁垒)2、高效熔炼与成分调控3、保级应用--将再生铝液直接用于生产高要求的铝板带箔产品。

年报介绍:公司秉持“高端制造+低碳经济”的发展战略,集科技领先、智能集成、综合服务为一体,是铝加工行业产品多元化和再生铝保级应用龙头企业。公司主要开展铝板带箔、铝型材、再生资源综合应用业务,拥有4条热连轧生产线,国际先进的铝灰处理生产线和再生铝工艺技术装备,产品涵盖1系-8系47种合金牌号,现有200多种规格型号产品,产品畅销国内外50多个国家和地区,广泛应用于新能源、电子家电、5G通讯、医药包装、食品包装、交通运输、特高压输电、轨道车体、新基建及军工等众多领域。

公司自成立以来,产销规模不断扩大,盈利能量稳步提升。

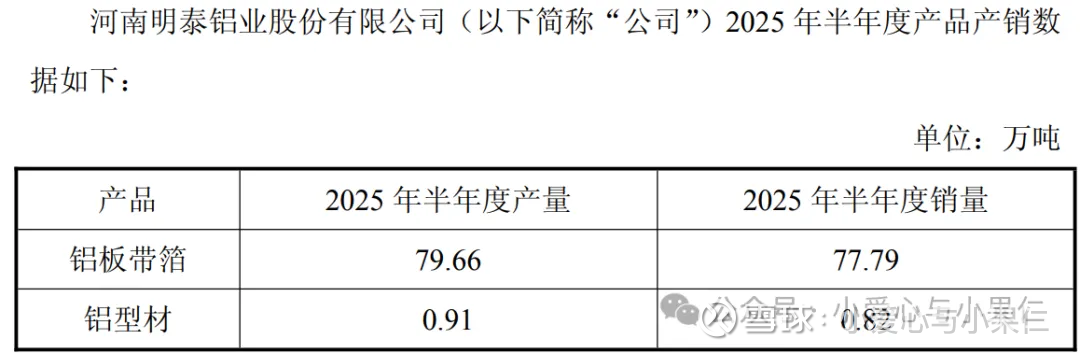

2025年上半年铝板带箔产量79.66万吨,较去年同期71.53万吨同比增长11.4%。2025年上半年铝板带箔销量77.79万吨,较去年同期70.75万吨同比增长9.95%。

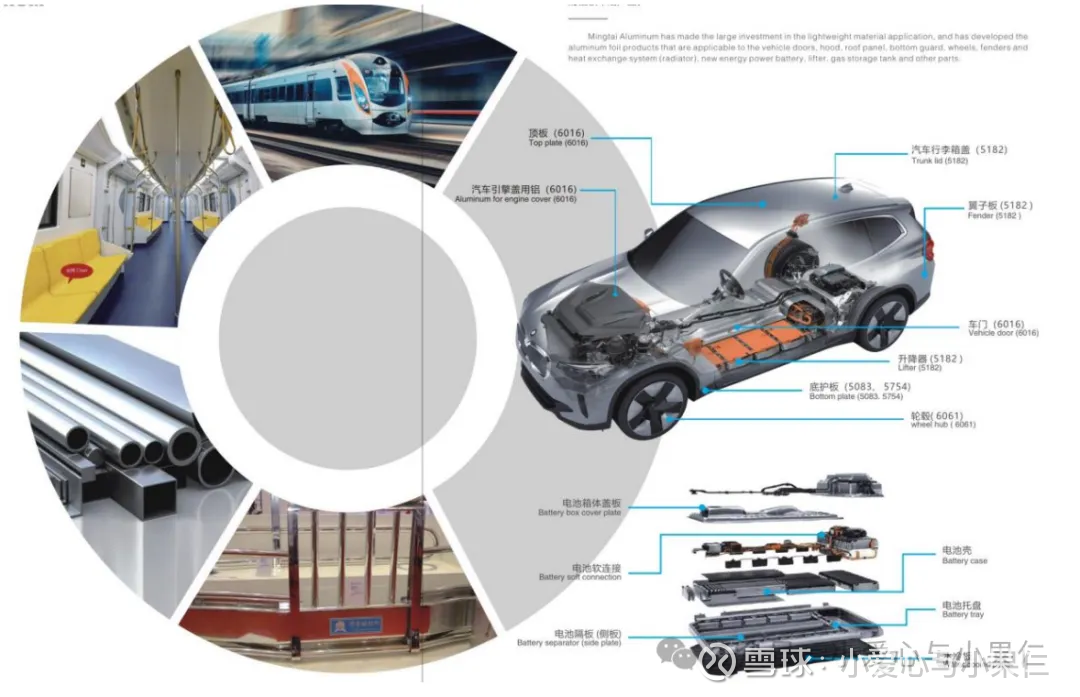

值得一提的是,公司也在不断优化产品结构,和同行南山铝业一样,向高端制造转型升级,这应该也是受国家政策导向所致。公司现已进军新能源、新材料用铝、交通运输用铝、汽车轻量化用铝等高技术、高附加值领域。公司产品已直接或间接供应于比亚迪、蔚来、北汽、长城、特斯拉、上汽、宇通客车、中集车辆等一线车企;电子及新能源领域产品主要供应于科达利、国轩高科、紫江新材、富士胶片、博罗冠业等企业。

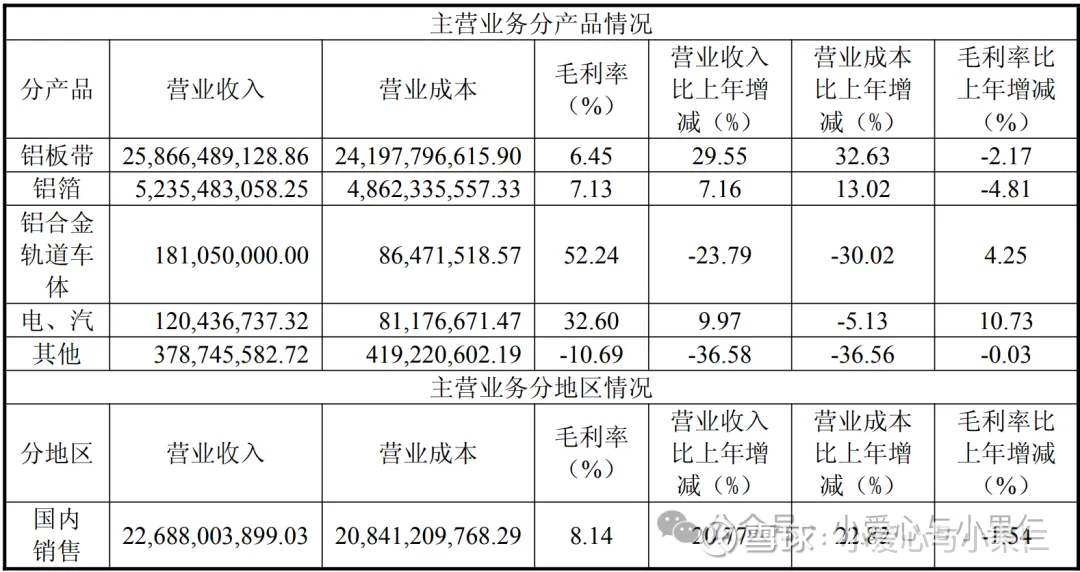

2024年,公司实现营业收入323.2亿元,同比增长22.23%,归母净利润17.48亿元,同比增长29.76%。下图是公司2024年的主营业务及分项,主营产品铝板带、铝箔的毛利率确实很低,仅有个位数水平。境外销售占比28.14%。

2025年一季度,实现营业收入81.24亿元,同比增长13.07%,归母净利润4.4亿元,同比增长21.46%。

财务结构方面,截至2025年一季度末,公司总资产260.7亿元,其中流动资产160.7亿元,非流动资产99.9亿元,流动资产包含货币资金19.9亿元、交易性金融资产20.9亿元、应收票据29.3亿元、应收账款23.9亿元,存货51.4亿元,非流动资产包含其他权益工具投资4.2亿元、固定资产52.8亿元、在建工程2.3亿元、无形资产5.5亿元、其他非流动资产33.8亿元(有一大部分是定期存单)。总负债80.7亿元,其中流动负债76.3亿元,包含短期借款7亿元、应付票据38.5亿元、应付账款8亿元、其他流动负债13.3亿元;非流动负债4.4亿元。公司的资产负债率30.95%,不算高。

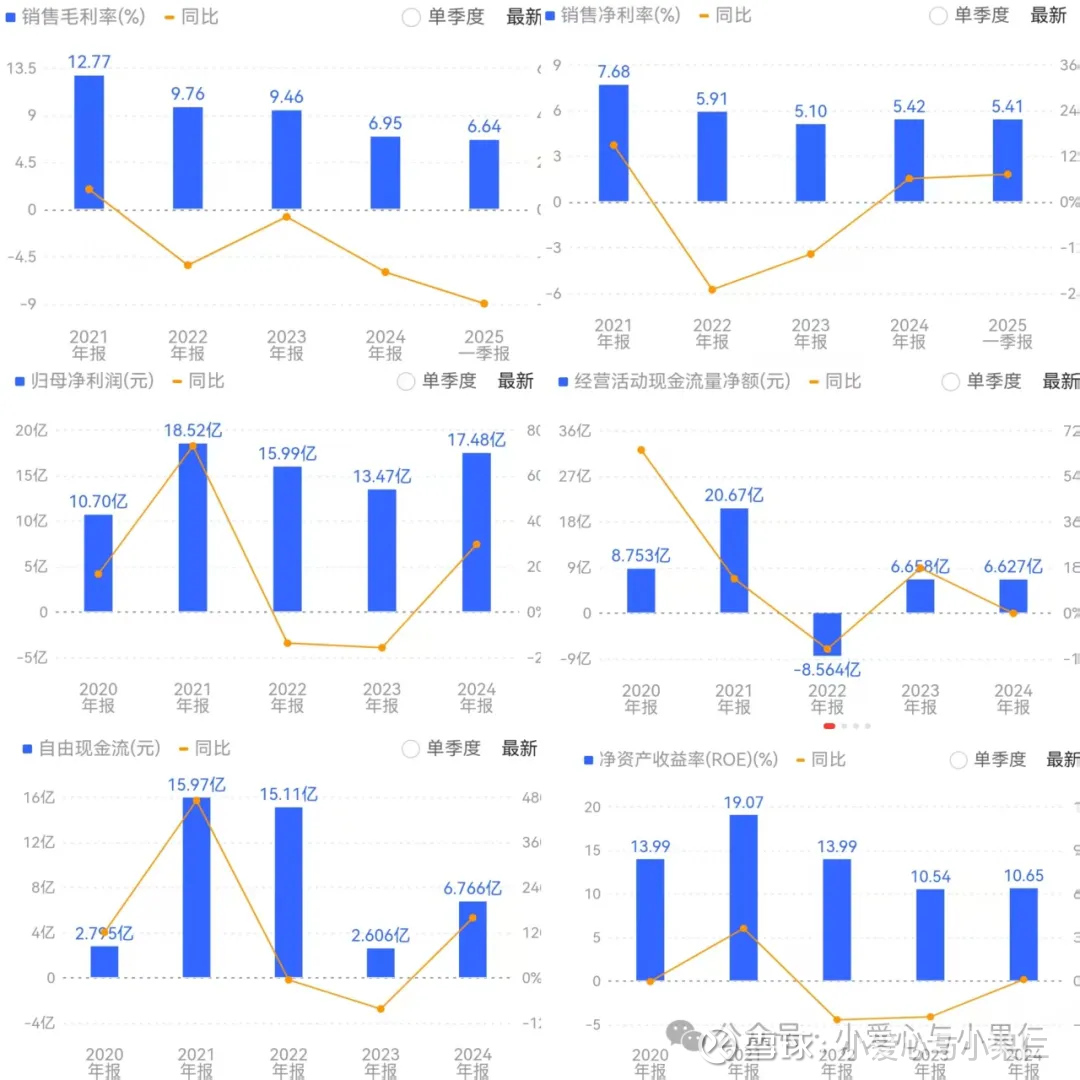

从下面的几张图片里可以得到一些信息。公司的毛利率不算高,是赚取加工费的低附加值业务,2021年高的比较离谱是因为当年铝价快速单边上行,不具有可持续性。但是成本控制能力良好,净利率稳定在5%以上。经营活动现金流良好,但是小于净利润。和同行南山铝业相比,拥有更好的自由现金流,资本开支更小,资产没有那么重。同样是实现年营业收入300亿+,明泰仅需要50亿固定资产,而南山需要200多亿。

公司上市以来也向市场融资了不少,合计61.34亿元。其中,2023年募集的12.8亿年产25万吨新能源电池材料项目已变更为年产70万吨绿色新型铝合金材料项目。2024年报介绍:70万吨绿色新型铝合金材料项目主要设备已建成投产,可稳步提升公司产销量和优化产品结构,原项目中的产品可通过现有产能优化和效率提高得以稳步提升,并在变更后的项目中保留新增部分电池箔产能,满足客户对新能源电池材料的需求。

再看看公司的估值水平,PB为0.97倍,处于十年期百分位的23.97,TTM PE为9.37倍,处于十年期百分位的25.25,均处于相对低估水平。

关于漂亮国于2025年8月18日正式生效的新政策,将407个含钢铁和铝成分的衍生产品纳入加征50%关税的范围是否对公司有影响,我咨询了Deepseek,得到如下回答:

最后,让Deepseek预测一下公司2025年的业绩吧:

总体来看,公司2025年的业绩增长值得期待。其增长逻辑清晰:一方面通过 “降本”(再生铝)和“提效”(管理优化)夯实基础,另一方面通过 “提质”(产品高端化)和“扩容”(产能释放)打开成长空间。