服装亏钱,投资翻盘:七匹狼的56亿市值里,藏着20亿腾讯与茅台

原创 小爱心与小果仁 小爱心与小果仁 2025年10月09日 10:21 上海

七匹狼,这家名为福建七匹狼实业股份有限公司的企业,是中国男装市场中一个熟悉的名字。其主要产品覆盖衬衫、西服、夹克、针织衫等成衣类目,也包括内衣、袜子等针纺制品。除了自有品牌“七匹狼”之外,公司还运营着国际轻奢品牌“Karl Lagerfeld”。

不过,今天想聊的并不是它的服装,而是它另一面——一家被服装“耽误”的股权投资公司。

一、主业增长乏力,营收深陷停滞

七匹狼的服装业务,近十年来几乎陷于增长停滞。营收长期在30-36亿元区间内波动,而近两年更是进一步走弱:

2024年营收31.40亿元,同比下降8.84%;

2025年上半年营收13.75亿元,同比再降5.93%。

盈利质量也在分化。2024年归母净利润微增5.35%,但扣非净利润却大跌60.86%;2025年上半年归母净利润下降13.93%,扣非净利润更是暴跌61.35%。这说明公司利润已严重依赖非经常性收益,主营业务盈利能力持续恶化。

更值得警惕的是费用结构的变化:销售费用不断攀升,2025年上半年同比增长16.68%,占营收比例接近40%;而研发费用却大幅收缩,同期下降41.98%。公司显然更依赖营销驱动,而非产品创新。

渠道方面也在调整。截至2025年6月末,门店总数净减少82家,加盟店收缩尤为明显。线上渠道虽贡献超30%收入,但天猫、抖音等平台退货率高达约50%,严重拖累盈利效率。

二、投资业务亮眼,Q3或成业绩爆点

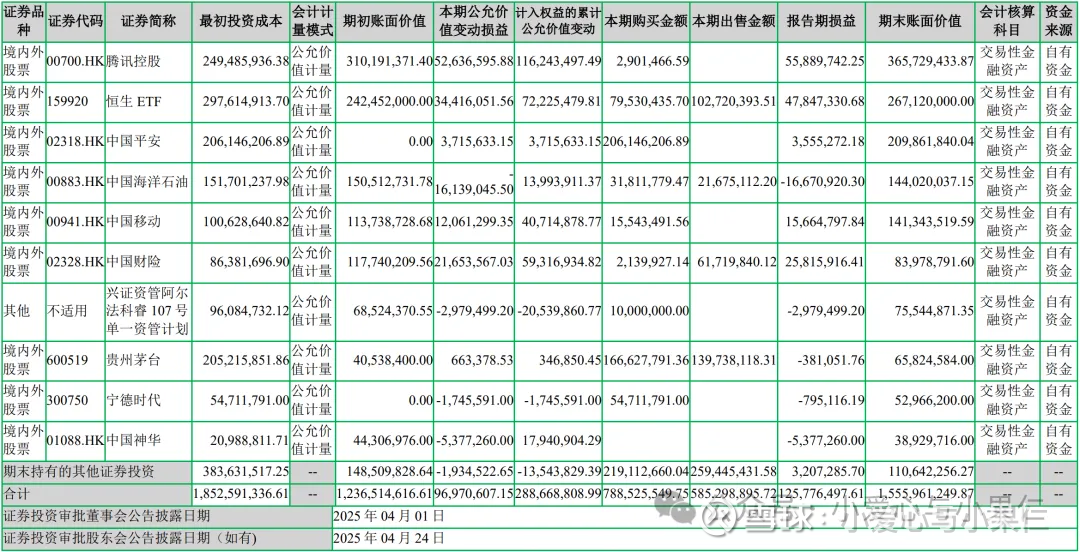

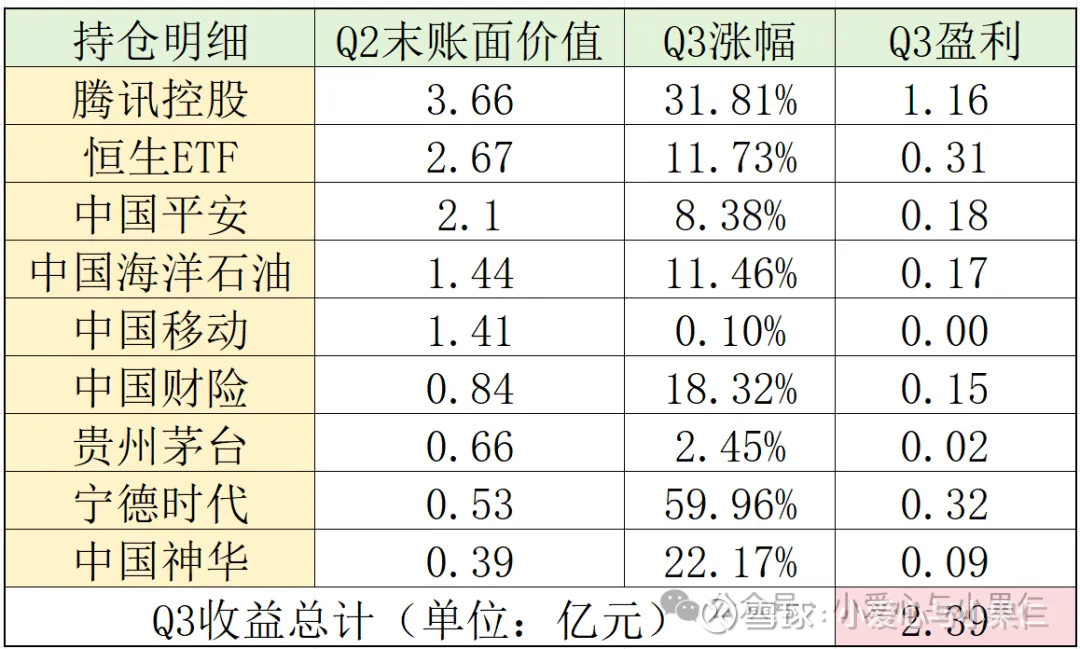

尽管主业不振,但七匹狼在证券投资方面却颇有建树。公司在二级市场的持仓,主要以腾讯、中国平安、贵州茅台、宁德时代等各行业龙头为主,风格稳健,偏好高确定性的核心资产。

基于2025年半年报持仓明细及各标的在三季度的股价表现,我初步测算,其公允价值变动收益约达2.4亿元,是一笔非常可观的收益。

当然,也要注意三季度通常是公司计提存货减值最集中的时段,历史数据显示金额在1.2亿至1.7亿之间。假设今年计提1.5亿元,主业盈亏平衡,那么单季净利润仍有望达到9000万元左右,环比增长约9倍,同比实现翻倍。这样的数据,足以吸引市场目光。

三、投资策略务实,管理层具备配置思维

七匹狼的投资风格非常清晰:只买龙头,不追热点。所选标的几乎都是行业中最具护城河的公司,且多数通过H股布局,充分利用港股市场的估值折价,显示出极强的务实态度。

这反映出管理层清醒的自我定位——在服装主业难有突破的背景下,将自身角色从“经营者”转向 “资本配置者” 。不追求黑马,不豪赌赛道,而是通过持有最优质、最确定的资产,实现长期保值与增值。这种纪律性与格局,在A股上市公司中并不多见。

四、资产雄厚:被严重低估的“隐形钱袋”

抛开主业的疲软和投资的亮眼,如果我们审视七匹狼的“家底”,会发现它可能拥有全A股男装公司中最殷实的“钱袋子”。

截至2025年二季度末,公司总资产98.8亿元,结构非常清晰:

类现金资产极其充裕:货币资金(6.5亿)+ 交易性金融资产(19.6亿,主要为腾讯、恒生ETF等优质股权)+ 一年内到期的非流动资产(15.6亿,一年内定存)+ 其他非流动资产(16.7亿,定存) = 合计约58.4亿元。这是一笔随时可动用的巨额流动性。

核心经营资产占比不高:应收账款(3.1亿)和存货(7.6亿)规模可控,反映出公司在主业上并未过度扩张积压库存。

负债结构稳健:总负债32亿元,其中短期借款17.4亿。与其58.4亿的类现金资产相比,公司的净现金状况非常健康,完全没有偿债压力。

结论显而易见:这家市值仅56亿元的公司,其账上所持有的类现金及高流动性金融资产就高达58.4亿元,这还未计算其品牌、渠道等无形资产。当前市净率(PB)仅为0.88倍,意味着市场给予的估值,甚至低于其清算价值。

这构成了此次投机的“安全垫”:我们看中的是三季报的业绩弹性,而公司雄厚的资产则为这笔交易提供了强有力的安全边际。

五、小结:一场基于价值与事件驱动的短期试验

综合来看,七匹狼目前市值约56亿元,流通盘仅30多亿,具备小市值、低流通特征。叠加三季度业绩可能大幅预增的预期,构成了一个基于资产价值、事件驱动与市场情绪结合的短期策略机会。

不过必须强调,这仍是一次投机,而非价值投资。我将投入不超过5%的仓位,并设置严格的止损线,作为一次市场实验。

也欢迎你在评论区留言,一起交流你对七匹狼或这类“主业不振但投资能力强”的公司的看法。