透过业绩预告,复盘持仓逻辑

本周末,我持仓的几家公司集中发布了2025年业绩预告。以下是我的简要分析与思考。

一、 洽洽食品:成本改善,静待旺季

公司预计2025年净利润约3.1亿元,其中第四季度净利润1.32-1.52亿元,虽然单季仍同比下降32%-40%,但环比第三季度(0.79亿元)大幅增长,这清晰地表明上游原材料价格下降带来的利润表修复已经开始体现。

值得关注的是,2026年春节较晚(2月17日),年货备货的大部分收入将计入第一季度。此外,公司在新渠道的产品(如山姆的琥珀核桃仁、葵珍)持续放量,处于坚果炒货热度榜前列。考虑到2025年第一季度净利润基数较低(0.77亿元),个人对2026年第一季度的业绩持乐观态度,预期将有显著同比增长。

操作上,我将至少持有至2026年4月末一季报公布后,再根据具体的业绩数据决定后续策略。

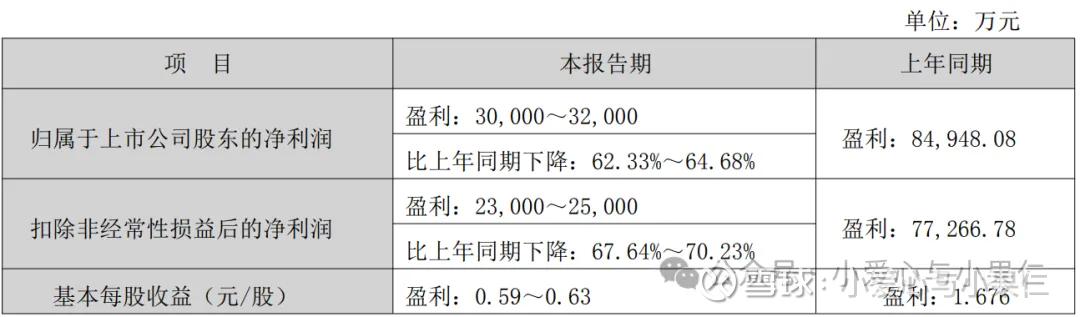

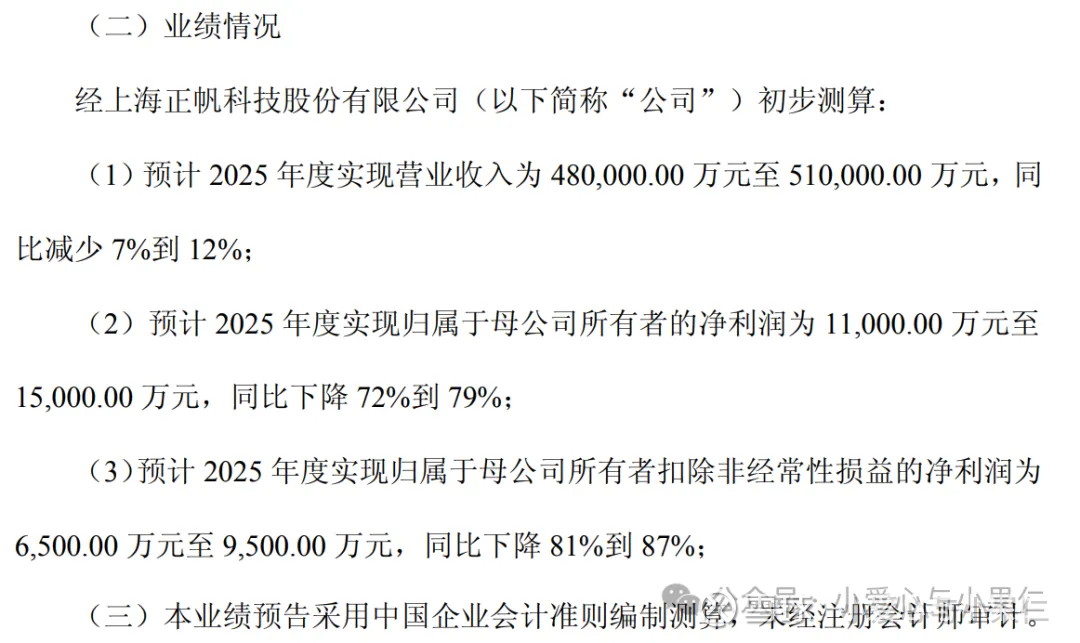

二、 正帆科技:至暗时刻已过,逻辑未变

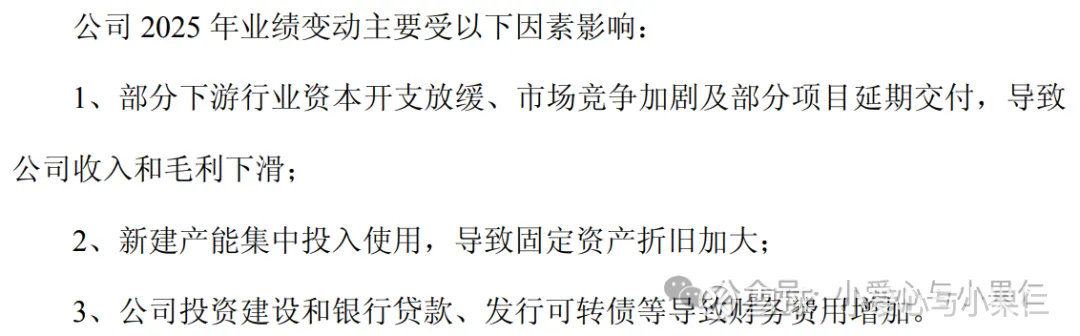

公司预计2025年净利润1.1-1.5亿元,同比下降72%-79%。业绩下滑的原因与此前三季报披露解释基本一致。

尽管数据不佳,但个人观察,市场情绪已从三季报时的“愤怒”转为当前的“平淡接受”,这说明最坏的预期可能已经过去。

更重要的是,投资该公司的核心逻辑并未改变:在全球半导体资本开支扩张、国内供应链自主可控的浪潮下,作为关键设备与材料供应商,公司中长期前景依然明朗。叠加收购汉京半导体带来的业绩承诺,个人认为,正帆2026-2027年的增长依然值得期待。

近期的行业新闻也提供了佐证:光刻机巨头阿斯麦(ASML)给出了强劲的2026年增长指引,预示全球晶圆厂产能扩张仍在持续,这构成了行业层面的长期利好。

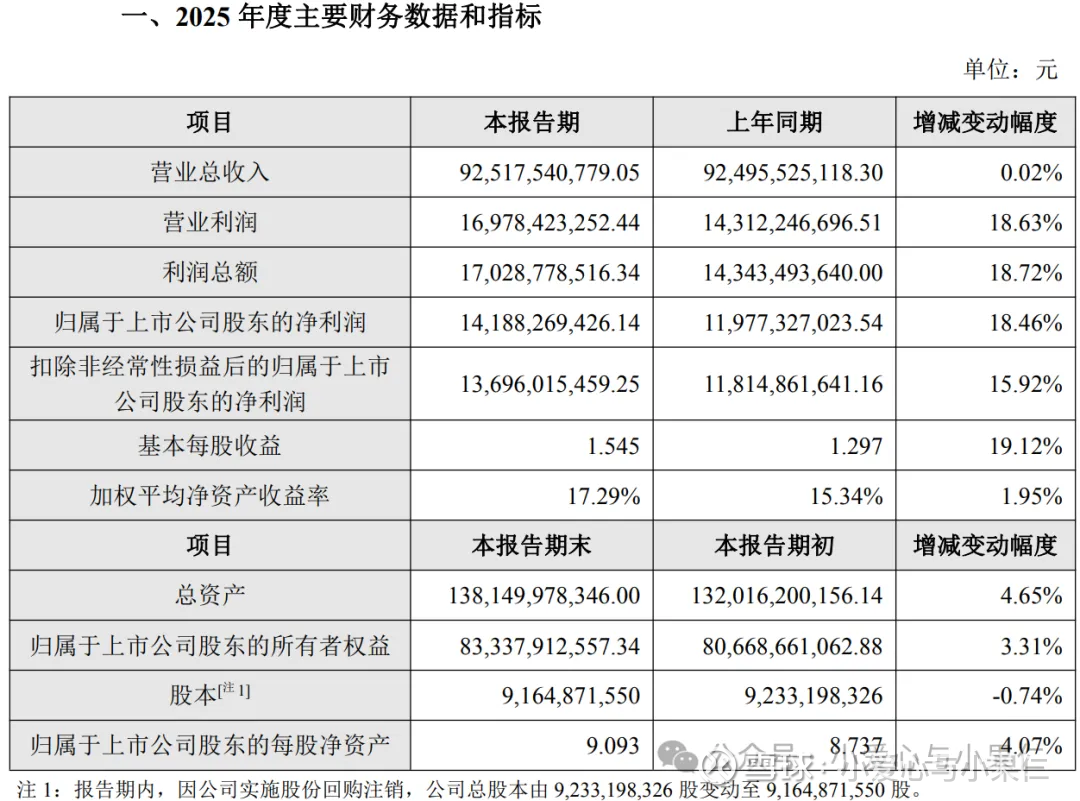

三、 海康威视:高质量的典范,静待AI花开

海康威视再次展示了其作为“模范生”的稳健与高质量。2025年营收微增,但归母净利润同比增长18.46%,呈现出几个积极特征:

经营现金流远超净利润,应收账款持续下降,利润含金量高。

单季度净利润增速逐季加速(从6.41%至25.83%),动能不断增强。

资本开支高峰期已过,利润释放阻力减小。

公司的经营重心非常清晰:聚焦智能物联主航道,坚定投入AI大模型,并以数字化提升全域效率,其数百款大模型产品已完成全面布局,正从技术储备进入应用落地阶段。

近日主流券商对其2026年业绩普遍给出积极预测(净利润预期中值约160亿元),核心逻辑正是基于其 “利润导向策略”的深化和“AI产品化”的增量。对于这样一家战略清晰、财务扎实、管理层可信赖的公司,个人投资策略很简单,依然是:保持耐心,长期持有。