中大力德:全品类精密传动,静待机器人产业爆发

中大力德是国内稀缺的覆盖行星、RV、谐波全系列精密减速器的上市公司。近年来业绩稳健,但估值已高度反映其人形机器人赛道预期,投资逻辑的核心在于,其“一站式”解决方案能力能否在机器人产业化浪潮中兑现为确定的订单与业绩,这需要持续跟踪验证。

一、公司概览:从核心部件到机电一体化解决方案

公司是机械传动与控制领域的关键零部件供应商。其发展路径清晰:从减速电机、行星减速器等基础产品起家,逐步攻克RV减速器、谐波减速器技术,最终顺应集成化趋势,推出“减速器+电机+驱动”一体化的智能执行单元,完成了从部件商到解决方案提供商的升级。

智能执行单元是其技术实力的集中体现:它并非简单的部件拼装,而是一个高度集成、即插即用的 “动力模组” 或 “预制关节” 。它将高精度减速器、伺服电机和驱动器深度集成,为客户省去了选型、匹配和调试的复杂过程,直接提供紧凑、高性能、易用的运动控制解决方案。这极大地顺应了机器人、高端自动化设备对轻量化、模块化的迫切需求,也是公司提升产品附加值和竞争壁垒的关键。

核心产品矩阵与营收构成(2025H1):

智能执行单元(机电一体化模组):营收占比 38.5%,代表未来方向。

减速电机:营收占比 37.0%,传统优势基本盘。

精密减速器:营收占比 22.4%,包括行星、RV、谐波,是机器人概念的核心载体。

二、财务透视:稳健基本盘与增长亮点

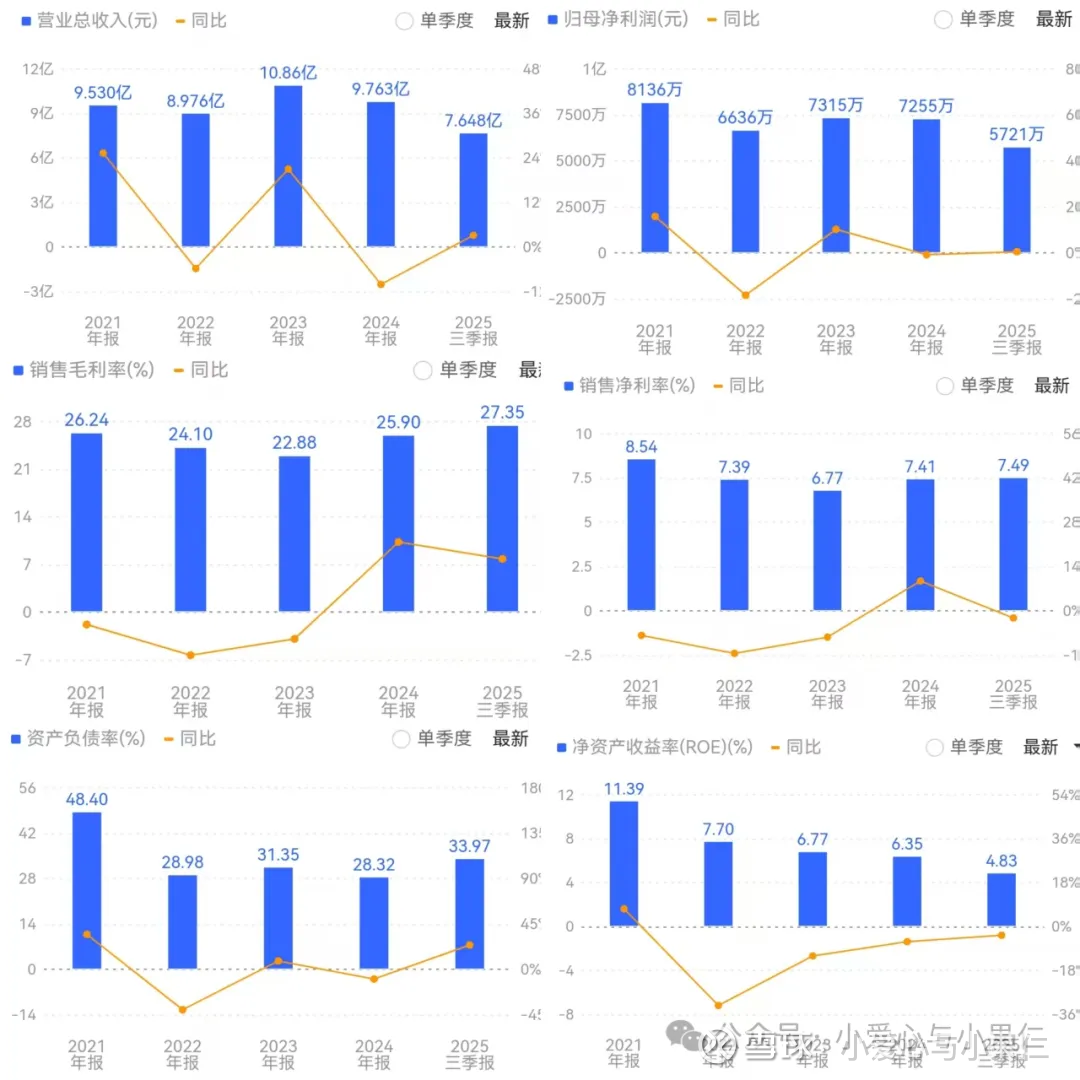

近期业绩: 2025年前三季度营收7.65亿元(+3.14%),净利润5721万元(+0.48%),增长平稳。值得注意的是,公司第三季度单季在营收微增的同时,出现‘增收不增利’现象,归母净利润与扣非净利润分别同比下降19.10%和31.46%,结合同期经营性现金流净额同比大幅下降,说明公司短期正面临一定的盈利质量与现金流压力。券商分析认为,这主要与销售回款周期延长、管理费用等支出大幅增加,以及下游需求波动导致的竞争加剧有关。

结构性亮点: 海外市场开拓取得突破,2025年上半年海外营收同比增长92.34%,增速亮眼。不过,其0.53亿元的营收规模占总营收比重约10%,目前对整体业绩的贡献仍较为有限。

客户图谱: 下游应用广泛,覆盖智能物流(诺力、杭叉)、数控机床(宇环、弘亚)、医疗设备(鱼跃、东富龙)、机器人(智元、傅利叶)等众多领域,客户质地优良。

三、科普三大精密减速器

谐波减速器与RV减速器是构成高端机器人灵巧运动与承载重量的核心“关节”,决定了其运动精度、负载与稳定性。三类主流产品技术路径与应用场景差异显著:

谐波减速器

工作原理:利用柔性齿轮的弹性形变来传递运动,是一种靠金属的柔性变形来工作的独特设计。

性能特点:其最大优点是体积小、重量极轻、传动精度极高(可达齿隙级别)、运动平稳。但缺点也明显:承载扭矩相对较小,且柔性部件存在一定的疲劳寿命,需要定期维护更换。

应用场景:堪称 “机器人小脑” ,几乎垄断了机器人小臂、腕部、手部等需要高频率、高精度运动的轻负载关节。一台人形机器人通常需要20-30个谐波减速器,是需求量最大的类型。

竞争格局:日本哈默纳科全球垄断,技术壁垒极高。国内绿的谐波是绝对龙头,已实现大规模量产和进口替代,是人形机器人厂商的首选。中大力德等属于追赶者。

RV减速器

工作原理:由行星齿轮和摆线针轮两级减速结构复合而成,结构非常坚固复杂。

性能特点:核心优势是刚性极强、承载扭矩巨大、耐冲击、精度保持性好、寿命长。缺点是结构复杂、体积和重量大、成本高。

应用场景:扮演 “机器人肩膀与大腿” 的角色,主要用于工业机器人基座、大臂、肩部等重负载部位。在人形机器人中,预计将用于髋部、肩部等主要承重关节。

竞争格局:日本纳博特斯克占据全球绝大部分市场。国内双环传动经过多年攻坚,已成为国产RV龙头,实现批量配套。中大力德在此领域是重要的国产参与者之一。

行星减速器

工作原理:采用常见的“太阳轮-行星轮-齿圈”结构,通过多个行星轮分担载荷。

性能特点:结构紧凑、传动效率高、性价比突出、承载能力适中,是通用性最强的减速器。但其传动精度和刚性通常低于谐波和RV。

应用场景:应用范围最广,从机床、新能源设备到自动化产线无处不在。在机器人中,常用于对精度要求不高的非核心关节或辅助传动装置。

竞争格局:市场最为分散,中低端竞争激烈。中大力德是国内行星减速器的领军企业之一,拥有显著的规模和品牌优势。

四、特斯拉机器人最新动态与战略意义

特斯拉人形机器人Optimus是驱动整个行业预期的关键变量。其最新动态和影响如下:

发布计划更新:原预期2025年冬季发布的第三代(Gen 3)Optimus,已官方推迟至2026年第一季度发布。这表明量产前仍需完成关键的工程化打磨。

核心目标与预期:

成本目标:特斯拉的长期目标是将Optimus的制造成本压低至2-3万美元,这是实现大规模商业化的前提。

性能预期:Gen 3预计将在执行器数量(或达40个以上)、手部自由度、运动控制及AI自主性上实现重大飞跃,更接近量产形态。

商业模式:特斯拉可能推动 “机器人即服务”(RaaS) 的租赁模式,并整合其FSD视觉算法、Dojo超算训练平台,提供软硬一体的解决方案。

对产业链的影响:

灯塔效应:特斯拉的每一步进展都会重塑市场对技术路径、量产时间和市场空间的预期,直接影响板块估值。

供应链机遇:其最终选定的减速器、电机等核心部件技术方案和供应商,将为中标公司带来巨大的订单想象力和品牌背书。目前国内头部减速器厂商均在积极接触,但尚未有官方结果。

五、总结与后续跟踪要点

短期看,公司股价自2025年9月高点回调后处于震荡期,反映了市场预期在“宏大愿景”与“短期业绩”之间的犹豫。长期看,公司站在智能制造与机器人产业化的黄金赛道上。

中大力德的核心逻辑未变:作为 “全品类精密传动供应商” ,其价值在于通吃机器人产业爆发的“一站式”潜力,当前股价已充分反映此预期,后续需紧盯确定性信号的验证:

订单验证:关注其财报中“智能执行单元”或“机器人关节”业务收入的实质性放量,以及官方是否披露重大客户定点。

产业催化:重点跟踪2026年Q1特斯拉Gen 3发布会的技术细节,以及国内如智元、宇树等厂商的量产与出货数据。

财务健康度:观察后续季度经营性现金流能否改善,以及费用率是否得到有效控制。

综上所述,机器人产业无疑是驱动未来制造业变革的黄金赛道,其核心部件(如精密减速器)的国产化与技术进步将是重要投资主线,后续个人也会持续跟踪产业链上的其他关键参与者。