安琪酵母2025年报:中规中矩背后,2026年才是真正的“成本红利年”

阅读完安琪酵母2025年年报,给我的感觉和不少大V说的一样——中规中矩。我关注很久的一位大V评价如下:

年报披露后,安琪酵母股价反而下跌。市场对这份财报不太满意?个人倒是觉得,这份年报的看点不在2025年,而在2026年。

一、2025年成绩单:稳中有进,但弹性未充分释放

核心财务数据:

营业收入167.29亿元,同比增长10.08%;

归母净利润15.44亿元,同比增长16.60%;

经营现金流24.78亿元,同比大增50.19%——利润含金量极高。

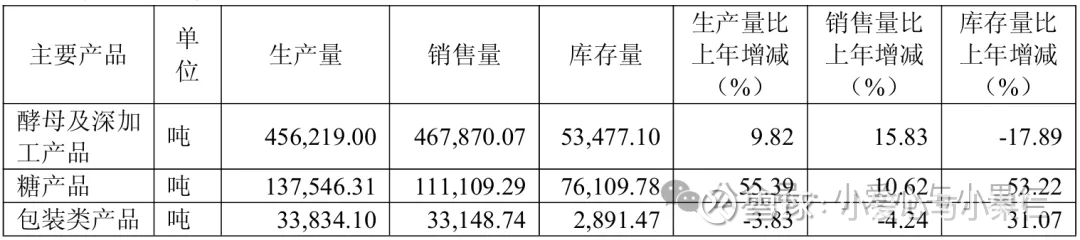

产能与运营:全年酵母产量45.6万吨,同比增长4万吨。宜昌高新区、喀什、赤峰等新建项目产能全面释放,主导产品订单完成率均在99.5%以上,运营效率高。

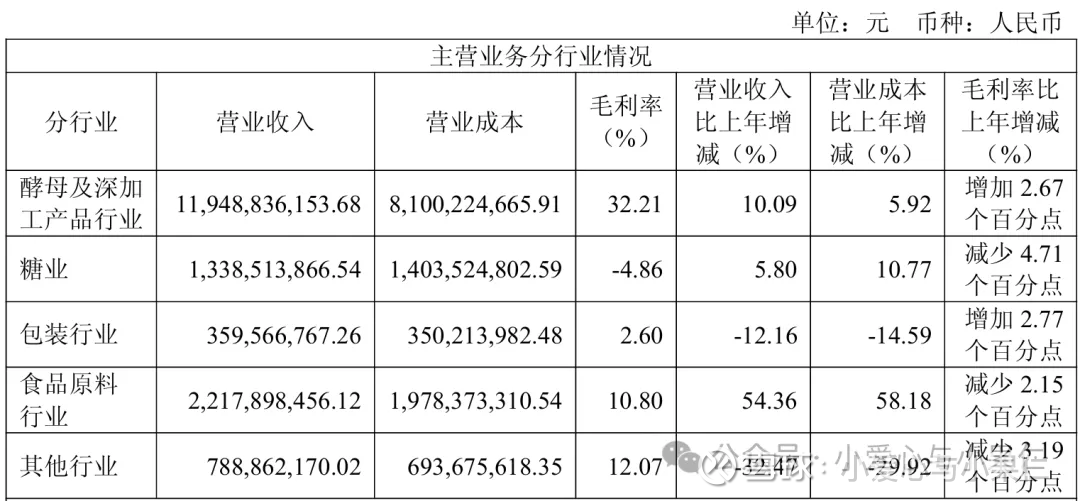

分业务与区域表现:

酵母及深加工收入119.49亿元(+10.09%),食品原料收入22.18亿元(+54.36%)

包装业务下降12.16%,制糖业务毛利率为-4.86%,出现亏损

海外市场是增长核心驱动力:营收68.48亿元,同比增长19.88%,毛利率高达32.07%

国内市场营收98.05亿元,同比增长4.08%

量价关系:酵母主业销量46.8万吨,同比增长15.8%,但受促销活动和产品结构调整影响,吨价同比微降5.0%。成本红利兑现了,但被促销让利部分抵消。

成本端:受益于糖蜜价格下行,酵母主业吨成本同比下降8.6%,带动主业毛利率提升2.7个百分点至32.21%。

费用端:财务费用因利息支出增加及汇兑收益减少而大增113.26%,为1.35亿元。销售费用和管理费用分别增长13.56%和11.57%。

分红:拟每10股派发现金股利5.5元(含税),预计分配金额4.77亿元(目前股息率1.37%)。

经营亮点:

成功实现多工厂多工艺酵母蛋白生产,有效保障快速增长的市场需求

酵母蛋白于2023年获批国家新食品原料,蛋白含量高达80%以上,引领替代蛋白产业发展

持续推动全球化,通过投建俄罗斯工厂、印尼工厂完善海外产能

竞争格局:全球酵母总产能超210万吨,乐斯福、安琪、英联马利位居行业前三,CR3超70%。安琪在国内市场占比55%,全球占比超20%,酵母系列产品规模居全球第二,产品出口170多个国家和地区。

总结:安琪酵母2025年交出了一份稳健向好的答卷。盈利能力增强,现金创造能力突出,海外市场成功扩张验证了全球竞争力。尽管制糖等业务存在短板,但核心酵母主业的护城河依然深厚。

二、2026年核心变量:糖蜜成本下行+吨价企稳

对公司业绩影响最大的变量有两个:原材料价格(糖蜜)和产品吨销售单价。

(一)糖蜜价格:已进入低位区域,2026年成本红利将加速释放

自2024/25榨季以来,糖蜜价格进入显著下行周期,到2026年3月已跌至近年低位:

2024年3月广西成交均价:1492.8元/吨

2024年11月:1336元/吨,同比降幅27.78%

2025年10月新榨季开标价:1250元/吨,11月降至1150元/吨

2025年12月泛糖科技均价:787.23元/吨,同比大跌33.8%

2026年1月:部分糖厂拍卖价跌至650-680元/吨

2026年2月价格指数:752.61元/吨,同比下降27.33%

2026年3月:市场成交价依然维持低位

华创证券在2026年2月的深度研报中判断: 展望26/27榨季,考虑糖蜜库存结转及甘蔗种植面积或相对平稳,供需格局仍偏宽松,糖蜜价格有望维持相对低位。这一判断基于两个结构性变化:

水解糖替代形成“天花板”效应。华创证券测算,考虑水解糖成本及运费,糖蜜价格低于900元/吨时,使用糖蜜才更有利。目前安琪水解糖产能可替代约50万吨糖蜜,未来规划可替代约90万吨——水解糖已成为糖蜜价格的长期锚定物。

全球白糖市场供给过剩。2025/26榨季,印度、巴西、泰国等主产国强劲增产,全球糖市供给宽松。多个机构预计2026/27榨季全球糖市仍将过剩,白糖价格上行空间有限,抑制糖蜜反弹高度。

综合判断:糖蜜价格未来一年将继续运行在相对低位,900元/吨附近是重要中枢参考值。

(二)吨销售单价:预计平稳或温和回升

2025年酵母主业吨价同比下降5.0%,主要系促销活动增加、产品结构调整所致。公司通过让利促销换取销量增长,这也是毛利率提升不及预期的重要原因。

2026年展望:促销力度有望减弱,但大幅提价概率低

支撑单价企稳/回升的因素:

2025年激进促销是为消化新增产能,随着海外产能逐步投产(印尼工厂预计2026年投产)和国内需求复苏,2026年促销力度有望边际减弱

海外市场酵母产品定价通常高于国内,随着海外收入占比持续提升(2025年已达41%),对综合吨价有正向拉动

制约单价大幅上涨的因素:

国内酵母市场格局稳定,乐斯福、马利等竞品定价策略制约大幅提价空间

竞争格局仍限制提价能力

预计2026年酵母吨价保持平稳或温和回升(1-3%涨幅)。

三、券商对2026-2027年的业绩预测

近期多家券商发布安琪酵母业绩预测,综合近18家机构观点,对公司一致预期为,2026年归母净利润均值18.76亿元,2027年均值约22亿元。

从各家预测看,分歧主要集中在糖蜜成本下行的幅度以及水解糖替代策略对公司利润的实际增厚程度。多数观点认为,2026年将是公司成本红利兑现的关键一年。

四、个人看法:被低估的成长型全球龙头

安琪酵母不同于很多消费公司——因为它仍然具备成长属性。公司的远景目标是“全球第一酵母企业、国际一流生物技术公司”。

或许会有人担心:如果未来海外产能也停止扩张,安琪酵母的营收是不是就不再增长了?

我的判断是:即便扩产阶段结束,营收也未必见顶。 因为增长的动力会从“产能扩张”切换为“产能释放”和“价值提升”,至少还有两个阶段可以支撑增长。

第一阶段:产能释放。扩产结束不等于产能拉满。以俄罗斯工厂为例,一期投产后通常需要2-3年进行市场开拓、客户验证、产能爬坡。在这个爬坡期内,即便不建新厂,海外营收依然可以保持两位数增长。而且,这个阶段恰恰是利润弹性最大的时期——不用再承担新项目的折旧和建设成本,只需要享受已有产能的释放红利。

第二阶段:价值提升。当产能完全释放、市占率达到天花板后,增长动力会切换为:一是产品结构升级,卖更多高附加值的酵母衍生品(如酵母蛋白、微生物营养),同样的销量带来更高的营收;二是海外占比提升带来的均价提升,海外市场定价通常高于国内;三是行业寡头格局下的温和提价——全球酵母行业CR3超70%,龙头企业具备一定的定价权。

真正要担心的是:当公司既没有新产能投放,现有产能利用率也达到极限,产品结构也无法升级,行业格局又无法提价时,营收才会见顶。对安琪酵母而言,这个时间点还远未到来。

个人判断:以2026年归母净利润均值18.76亿元计算,当前348亿元市值对应PE约18.6倍。考虑到公司在全球酵母行业的龙头地位、海外市场的增长潜力、以及糖蜜成本下行带来的利润弹性,这个估值水平具备明显的吸引力。

消费龙头公司PE通常是20-25倍,结合安琪酵母仍具备的成长属性,个人认为25倍PE是比较合理的定价中枢,当前价位具备安全边际,值得长期持有,若有合适机会,会考虑继续加仓。